![Аватар сообщества КЗОС: АНАЛИЗ [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

Мутки в Татарстане

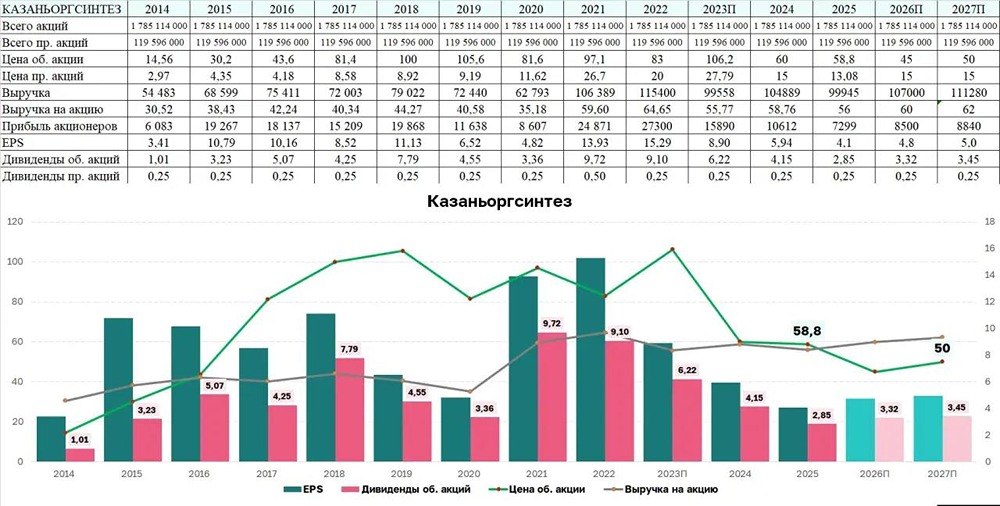

Мутки в Татарстане. Был такой холдинг ТАИФ, куда входили в числе прочего Казаньоргсинтез и Нижнекамскнефтехим. Три года назад эти заводы были проданы Сибуру. С тех пор НКНХ перестал платить дивиденды. Копейки какие-то платит. Говорят, что все деньги уходят в Сибур через дебеторскую задолженность. В обход миноров. Однако, КОС дивиденды сохранил на прежнем уровне. Почему у предприятий одной отрасли и у одного хозяина такое разное отношение к миноритариям? Ответ крайне прост. Среди миноритариев КОСа затесалась доля 15,2% «Связьинвестхим», которая принадлежит Республике Татарстан. Очень сложно кинуть федеральный субъект на дивиденды, когда они заложены в бюджет на следующие года. ❌ У НКНХ слабое раскрытие отчетностей и за 2021-2022 года она отсутствует. За это время дебиторка действительно увеличилась в 9 раз, когда финансовые показатели компании выросли гораздо скромнее. Это наталкивает на мысли, но прямых доказательств нет. Тем более, что у НКНХ идет период высоких капзатрат, на что косвенно указывает превышение денежного потока от инвестиционной деятельности над операционной. Структура денежных потоков не раскрывается. ✅ А строят они новый завод ЭП-600 по производству этилена, который в основном будет применяться на существующих и перспективных производствах «Нижнекамскнефтехима» и «Казаньоргсинтеза». Мощность комплекса по сырью будет 1.8 млн тонн. Для сравнения мощность НКНХ по сырью 3.5 млн тонн. Это будет очень крутое подспорье в росте финансовых показателей. Проект уже готов на 97% и похоже, что 2025 год компания начнет с новыми мощностями и порадует цифрами в годовом отчете и, надеюсь, дивидендами в 2026. 🤷♂️ На данный момент нет оснований обвинять Сибур в выкачивании денег из НКНХ. Снижение дивидендных выплат не нарушает дивполитику, согласно которой могут выплачиваться действительно крохи от 15% по ЧП МСФО. Как минимум, нижняя планка будет расти. Как максимум – будут выплачивать больше в отсутствии капитальных затрат. Сибуру и НКНХ явно не хватает прозрачности для миноритариев с целью понимания вектора развития производства. По текущим я бы назвал компанию недорогой, но темной лошадкой. Можно рискнуть и вписаться в проект. На горизонте 2х лет есть высокий шанс получить х2-2.5 или остаться +- при своих. ✅Подписывайтесь на мой ТГ канал, там уже — 27 000 подписчиков https://t.me/+Usrj6zZue444MjQy

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества НЕФАЗ: АНАЛИЗ [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

![Аватар сообщества ФАРМСИНТЕЗ: АНАЛИЗ [LIFE]](/uploads/community/6/56e0eb81-9922-45fb-a50c-61be4e5f88d9.jpg)

![Аватар сообщества СВЕТОФОР: АНАЛИЗ [SVET]](/uploads/community/6/db5f93ca-8df9-4bb8-a30e-2584f6ed3a03.jpg)

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества ИНГРАД: АНАЛИЗ [INGR]](/uploads/community/7/2d3f9cdc-ec39-41e8-a23e-2358fff6a2bc.jpg)

![Аватар сообщества ЮТЭЙР: АНАЛИЗ [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества БУРЯТЗОЛОТО: АНАЛИЗ [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

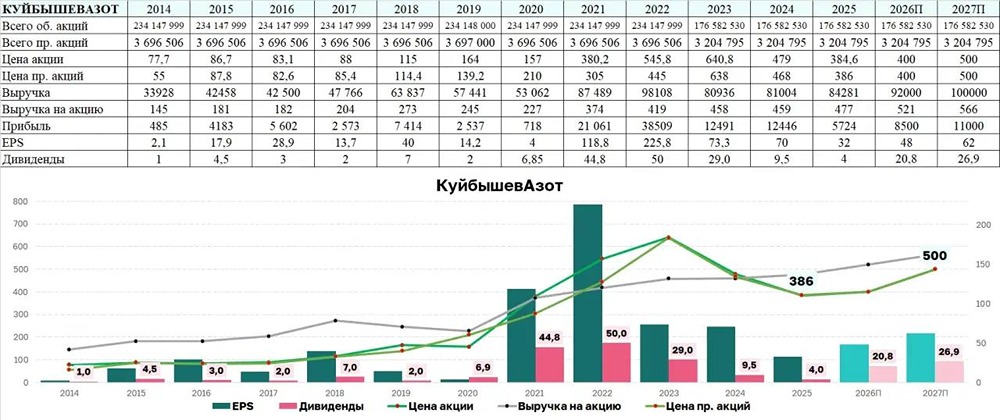

![Аватар сообщества КУЙБЫШЕВАЗОТ: АНАЛИЗ [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

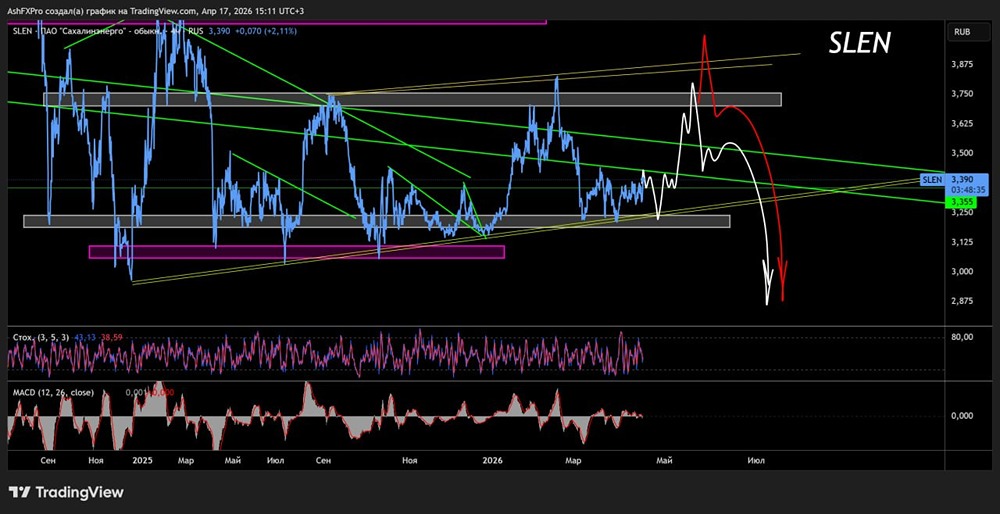

![Аватар сообщества САХАЛИНЭНЕРГО: АНАЛИЗ [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

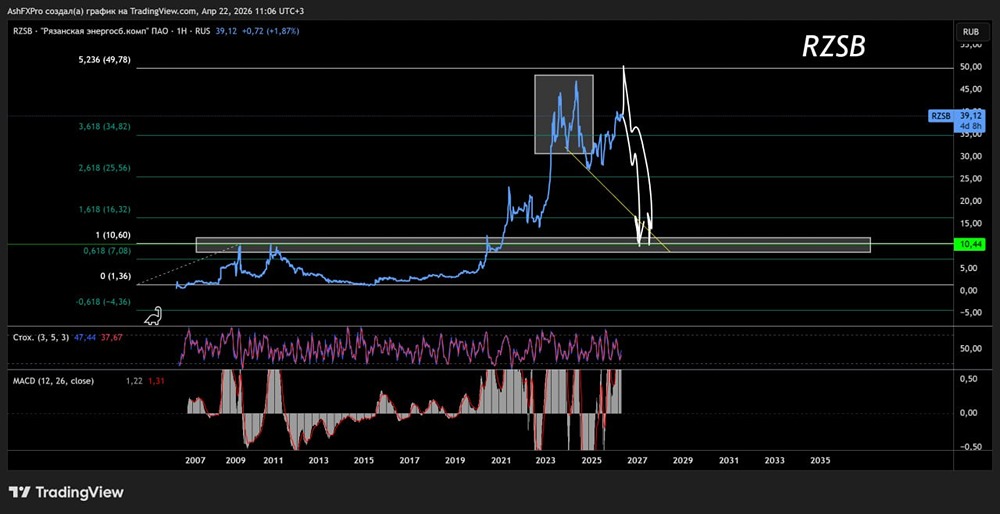

![Аватар сообщества РЭСК: АНАЛИЗ [RZSB]](/uploads/community/7/20236691-cffe-475d-94b7-a3641f45e7a6.jpg)

![Аватар сообщества ЧКПЗ: АНАЛИЗ [CHKZ]](/uploads/community/1/1712247783_2ed0301a45159ee8984a116c217fb900.jpg)

![Аватар сообщества КАЛУЖСКАЯ СК: АНАЛИЗ [KLSB]](/uploads/community/6/c8e4e94f-c1b1-42fc-ad6b-4bb80422ec7f.jpg)

![Аватар сообщества ЕВРОЭЛТЕХ: АНАЛИЗ [EELT]](/uploads/community/2/c5ebf957-f5f8-44be-900b-f09e4fdfe1d1.jpg)

![Аватар сообщества ЧМК: АНАЛИЗ [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества ГАЗ: АНАЛИЗ [GAZA]](/uploads/community/7/360d9ce2-9e99-4543-8fa5-b4a24806dc41.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества ЛЭСК: АНАЛИЗ [LPSB]](/uploads/community/6/db03f1c6-ccad-484e-848f-9a1eda51d396.jpg)

![Аватар сообщества РБК: АНАЛИЗ [RBCM]](/uploads/community/7/2d53c92d-8876-4dd2-9a25-ba031f2bbb57.jpg)