![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

Прогноз цены акций Т-Технологии: есть ли недооценка в бумагах? Разбираемся

Аналитики рапортуют о недооценке Бумаги «Т-Технологий» — одна из моих ключевых позиций в одном из портфелей, поэтому к каждому отчету я присматриваюсь особенно тщательно. На нашем рынке даже у лидеров экосистем в любой момент может вылезти какой-нибудь неожиданный триггер для пересмотра идеи. Сегодня разбираем свежий отчет по МСФО за первый квартал 2026 года. Итак, операционная чистая прибыль — та, что без бумажных переоценок, выросла на 40% г/г до 46,5 млрд рублей. Однако чистая прибыль по отчёту прибавила скромные 4%. Причины столь скромной динамики кроются в разовой переоценки доли в Яндексе. Однако нам важнее реальный, а не бумажный заработок. Рентабельность капитала при этом составила 26,7%, а в розничном финансировании так и вовсе под 40%. Попробуйте найти ещё столько же в банковском секторе — большинство банков дают 18–22%. Деньги компания зарабатывает уверенно. Чистый процентный доход вырос на 30% до 144,7 млрд рублей, комиссионный — на 20% до 43 млрд. Кредитный портфель (после резервов) увеличился на 28% до 3,2 трлн рублей. Средства клиентов и активы под управлением прибавили 23% до 6,4 трлн рублей. Конечно, не обошлось без ложки дёгтя. Качество кредитов слегка снизилось: доля проблемных займов подросла до 7,5%, стоимость риска — до 5,3%. Это эхо высокой ключевой ставки прошлых периодов. Однако паниковать не спешу, ведь резервы перекрывают проблему с запасом в 1,3 раза, а собственный капитал за год вырос на 47% до 837 млрд рублей. Совет директоров рекомендовал дивиденд за первый квартал в размере 4,6 рубля на акцию. Реестр закроется 10 августа, собрание 30 июля. Плюс buyback, уже выкуплено 3 млн акций (2,2% free float), а до конца года план — до 10% free float. Это сигнализирует о готовности бизнеса поддерживать котировки своих акций. Прогноз на 2026 год позитивный — менеджмент подтвердил, что рост операционной прибыли составит 20%+, по дивидендам аналогично. Первый квартал уже дал +40%, так что шансы на приятный сюрприз высоки. А теперь про цену При ROE почти 27% акции торгуются с P/E около 4,5х от операционной прибыли. Исторический P/E самой компании составляет 9,3х. Консенсус аналитиков — 395–562 рубля, а бумага сейчас торгуются на отметке около 300 рублей. Тут я займу сторону аналитиков — по бумаге заметная недооценка. Однако перебарщивать с долей в портфеле и делать перекос на один банк в текущее время — не самая лучшая идея. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

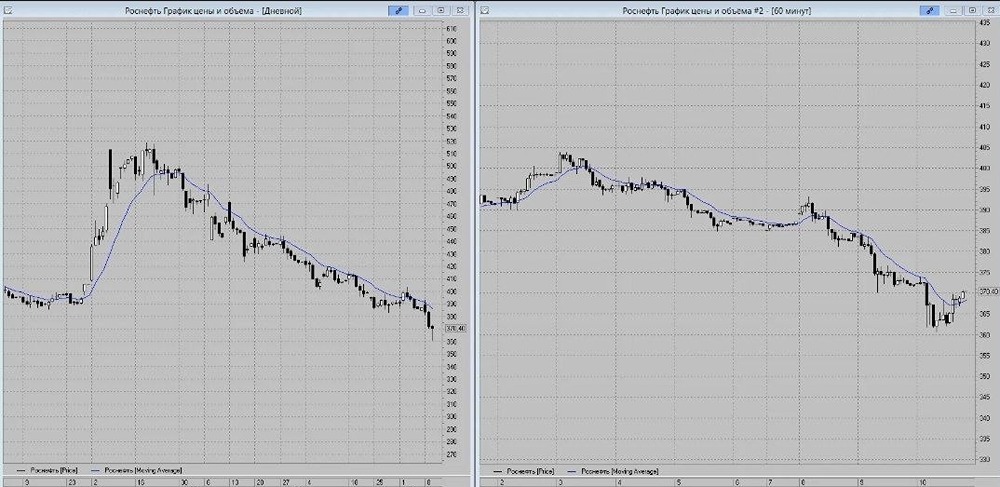

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

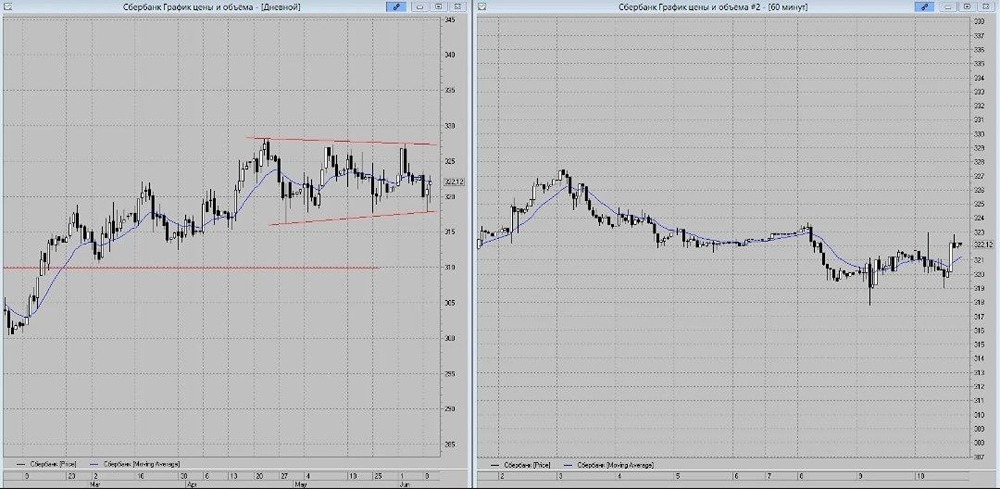

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)