![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

Роснефть: стоит ли покупать акции сейчас? Разбираемся

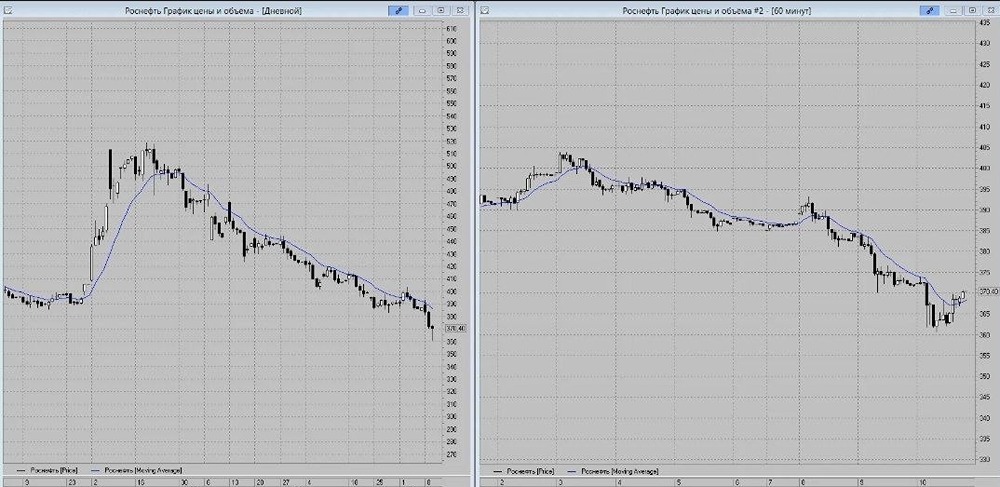

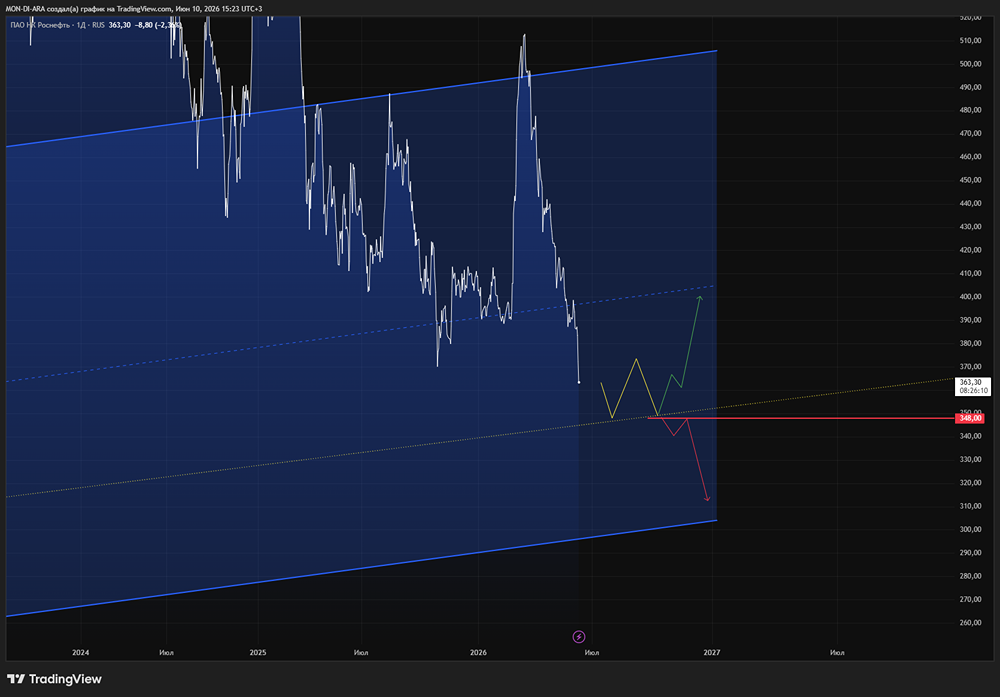

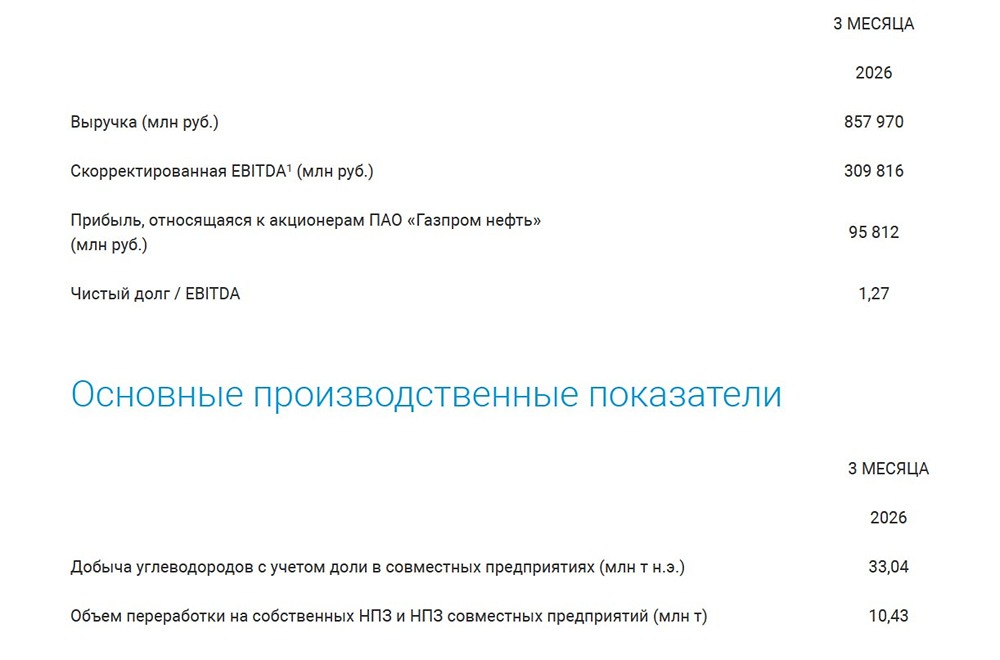

Операционно лучше, но прибыль разогнали разовые факторы Ключевые цифры: ▫️ Добыча углеводородов: 63,1 млн т н.э. (+3% г/г) ▫️ Переработка нефти: 18,9 млн т (+5,2% кв/кв) ▫️ Выручка: 2,032 трлн ₽ (-11% г/г, +4,3% кв/кв) ▫️ EBITDA: 728 млрд ₽ (+37% кв/кв, +22% г/г) ▫️ Рентабельность EBITDA: 36% ▫️ Операционная прибыль: 330 млрд ₽ (-7% г/г) ▫️ Чистая прибыль: 115 млрд ₽ (-32% г/г) ▫️ CAPEX: 418 млрд ₽ (+72,7% кв/кв) На первый взгляд, квартал у Роснефти выглядит лучше предыдущего. Выручка, EBITDA и чистая прибыль заметно восстановились к 4 кварталу 2025 года. При этом год к году картина слабее: выручка и прибыль всё ещё ниже прошлогодних уровней. Разбираемся Главное, что стоит зафиксировать: операционно Роснефть прошла квартал устойчиво. Добыча углеводородов выросла на 3% г/г, переработка прибавила 5,2% кв/кв, глубина переработки достигла 76,9%. То есть базовый бизнес держится, несмотря на санкционное давление, сбои в логистике и внешние ограничения. Рост выручки квартал к кварталу связан с мартовским скачком цен на нефть на фоне кризиса в Ормузском проливе. Год к году выручка просела из-за более слабой нефтяной конъюнктуры в начале года и крепкого рубля. Самый важный нюанс – качество чистой прибыли Чистая прибыль выросла более чем в 7 раз к предыдущему кварталу, до 115 млрд ₽. Но сама компания указывает, что рост связан с неденежными и разовыми факторами, включая курсовые разницы. Проще говоря, часть прибыли дала переоценка валютных статей баланса. Это улучшает отчётную строку, но не приносит живые деньги в кассу. Поэтому смотреть только на чистую прибыль здесь опасно. Ещё один важный момент – инвестиции. Капзатраты составили 418 млрд ₽: Роснефть ускоряет инвестпрограмму в разведке и добыче, включая ключевые проекты. Для долгосрочного развития это логично, но для дивидендов высокий CAPEX – не лучший фон. Чем больше денег уходит в инвестпроекты, тем сильнее давление на свободный денежный поток, из которого компания платит дивиденды. Плюсы истории: [➕](https://mondiara.com/) добыча и переработка держатся [➕](https://mondiara.com/) EBITDA заметно восстановилась [➕](https://mondiara.com/) маржа EBITDA выглядит крепко [➕](https://mondiara.com/) рост цен на нефть может сильнее проявиться во 2 квартале Риски: [➖](https://mondiara.com/) чистая прибыль частично поддержана разовыми факторами [➖](https://mondiara.com/) CAPEX резко вырос [➖](https://mondiara.com/) санкционное давление сохраняется [➖](https://mondiara.com/) эффект Ормуза может быть временным [➖](https://mondiara.com/) высокая нефть несёт риск охлаждения мировой экономики В сухом остатке, Роснефть остаётся устойчивой нефтяной историей, но отчёт требует аккуратного чтения Операционно компания выглядит лучше, чем в прошлом квартале. EBITDA восстановилась, добыча держится, нефтяная конъюнктура стала мягче для экспортёров. Главный вопрос теперь в другом: сколько из этого улучшения превратится в свободный денежный поток и дивиденды. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

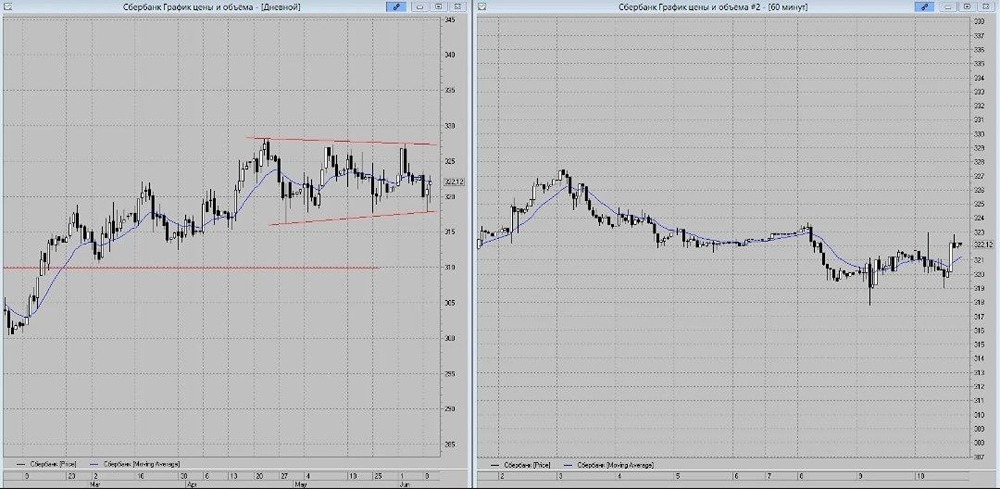

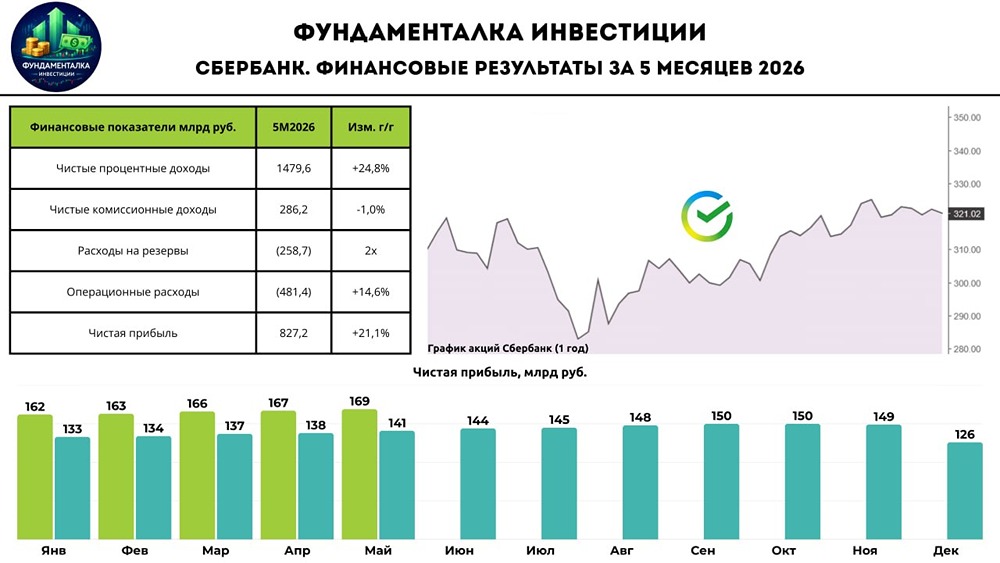

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)