![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Почему HeadHunter запускает buyback акций при падении выручки

Тревожные сигналы рынка труда: выдержит ли HeadHunter шторм Рынок труда в 2025 году заметно изменился: вакансий стало меньше, а резюме — больше. Найти работу теперь сложнее, и это напрямую влияет на бизнес онлайн‑рекрутеров. Давайте разберёмся, как крупнейший игрок отрасли HeadHunter адаптируется к новым реалиям, опираясь на свежий отчёт по МСФО за 1 кв. 2026 года. Выручка компании с января по март символически сократилась на -1,5% (г/г) до 9,5 млрд руб. Причина кроется в падении доходов от малого и среднего бизнеса (МСБ). Этот сегмент особенно чувствителен к монетарной политике ЦБ: пока регулятор осторожно снижает ключевую ставку, компании МСБ урезают расходы — в том числе на подбор персонала. А вот HRTech-сегмент, занимающийся разработкой и внедрением продуктов для автоматизации подбора и управления персоналом, показал рост на +32,1% до 0,7 млрд руб. Правда, доля этого сегмента пока крайне невелика — всего 8% от совокупной выручки, а потому его динамика пока не в состоянии перевесить проблемы в основном бизнесе. Скорректированный показатель EBITDA сократился на -7,3% (г/г) до 4,6 млрд руб., при рентабельности 52,6%. Стоит отметить, что несмотря на сложную рыночную конъюнктуру, HeadHunter удалось удержать маржинальность бизнеса выше 50%, благодаря сокращению маркетинговых расходов. На этом фоне неудивительно, что скорректированная чистая прибыль, которая является базой для дивидендных выплат, сократилась по итогам 1Q2026 на -4,3% (г/г) до 4,2 млрд руб. В целом снижение небольшое, и эмитент может сохранить за собой статус дивидендной фишки в отечественном IT-секторе. Совет директоров компании утвердил программу buyback в объёме до 15 млрд руб. (11% рыночной капитализации) на срок до 12 месяцев. Компания считает, что текущие котировки не в полной мере отражают фундаментальную стоимость, при этом на счетах находится более 17 млрд руб. чистой денежной позиции — т.е. средств для выкупа более чем достаточно. Buyback планируется проводить наряду с сохранением регулярных дивидендных выплат. Таким образом, менеджмент HeadHunter явно намекает, что акции компании сейчас стоят дешевле своей реальной ценности, и buyback — хороший способ эту несправедливость исправить. Кроме публикации отчётности менеджмент HeadHunter провёл традиционный конференц-звонок. Предлагаю вашему вниманию основные тезисы, которые нам показались особенно интересными: [▫️](https://mondiara.com/) Выкуп акций компания планирует начать уже на этой неделе. Для реализации этой программы эмитент будет использовать как собственные средства, так и привлекать заёмное финансирование. Выкупленные акции станут казначейскими — дивиденды на них начисляться не будут, а значит, выплаты оставшимся акционерам вырастут. Компания допускает вариант погашения выкупленных бумаг. [▫️](https://mondiara.com/) Отток клиентов из сегмента малого и среднего бизнеса может прекратиться только к концу 2026 года, когда ключевая ставка снизится ощутимее. [▫️](https://mondiara.com/) В целом падение клиентской базы у HeadHunter вдвое меньше, чем у конкурентов, — компания удерживает позиции. Плюс ко всему, HeadHunter регулярно индексирует тарифы, чтобы нивелировать эффект просадки по выручке в сегменте МСБ, но делает это аккуратно и точечно, чтобы не потерять лояльность клиентов. [▫️](https://mondiara.com/) С точки зрения рентабельности менеджмент таргетирует показатель выше 50% по скорр. EBITDA. Исторически даже в самые сложные периоды компания сохраняла рентабельность выше этого уровня. [▫️](https://mondiara.com/) Капзатраты в 2026 году составят порядка 4,5% от объёма выручки, но во многом это разовый фактор, связанный с переездом в новый офис, и в среднесрочной перспективе показатель снизится до 2%. Программа buyback составит около 30% от объёма акций free-float, что будет оказывать поддержку котировкам HeadHunter. Бумаги торгуются сейчас в районе своих 3-летних минимумов 2700-2800 руб., и этот диапазон потенциально интересен для долгосрочных покупок, в расчёте на ускорение темпа роста бизнеса по мере дальнейшего снижения "ключа". Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

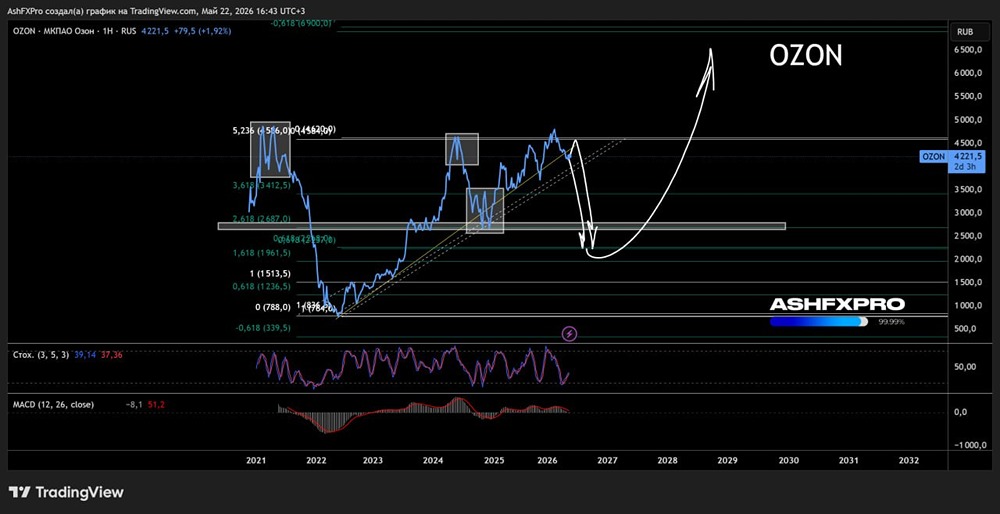

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

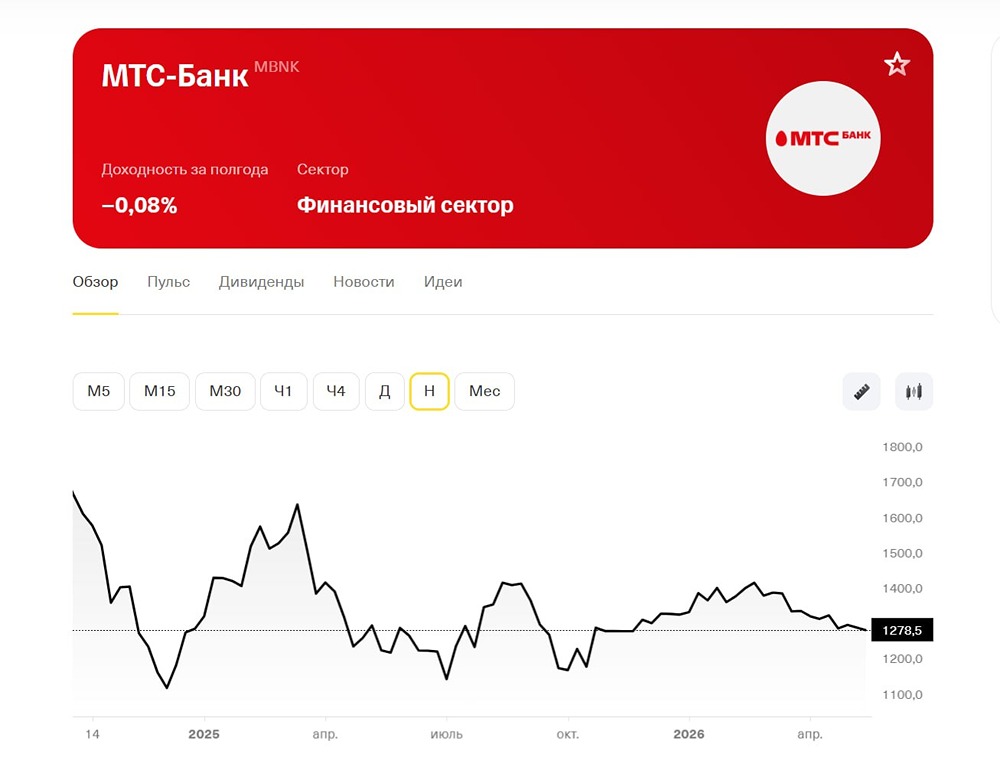

![Аватар сообщества МТС БАНК: АНАЛИЗ [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

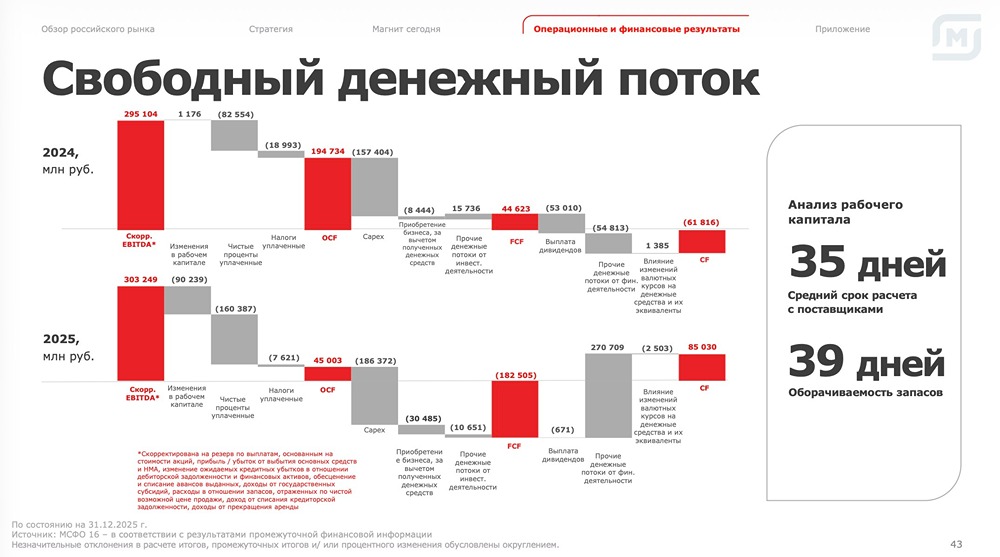

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

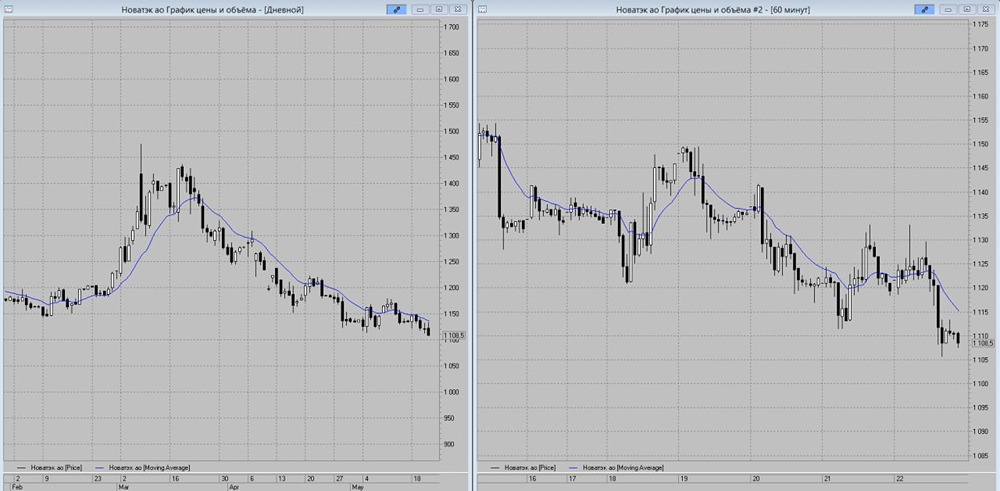

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НЛМК: АНАЛИЗ [NLMK]](/uploads/community/6/2a068530-34b3-48d9-8182-a2ec7776e9f9.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)