![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

РОСНЕФТЬ [анализ] [ROSN]

АНАЛИЗ АКЦИЙ РОССИИ

От падения к росту: смогут ли акции «Роснефти» отыграть потери 2026 года?

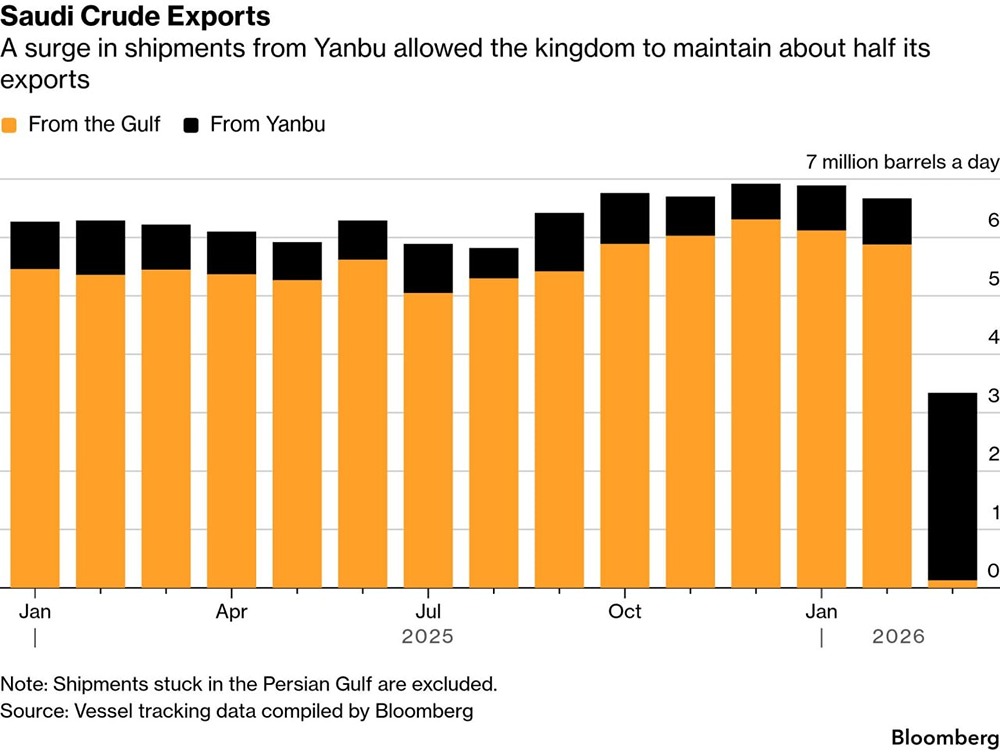

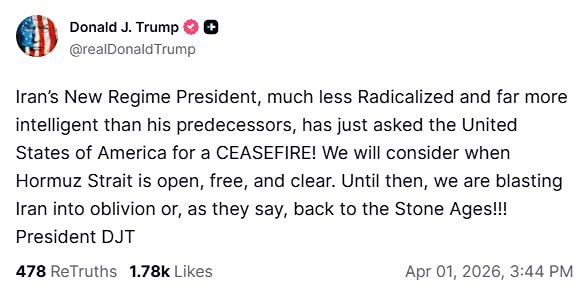

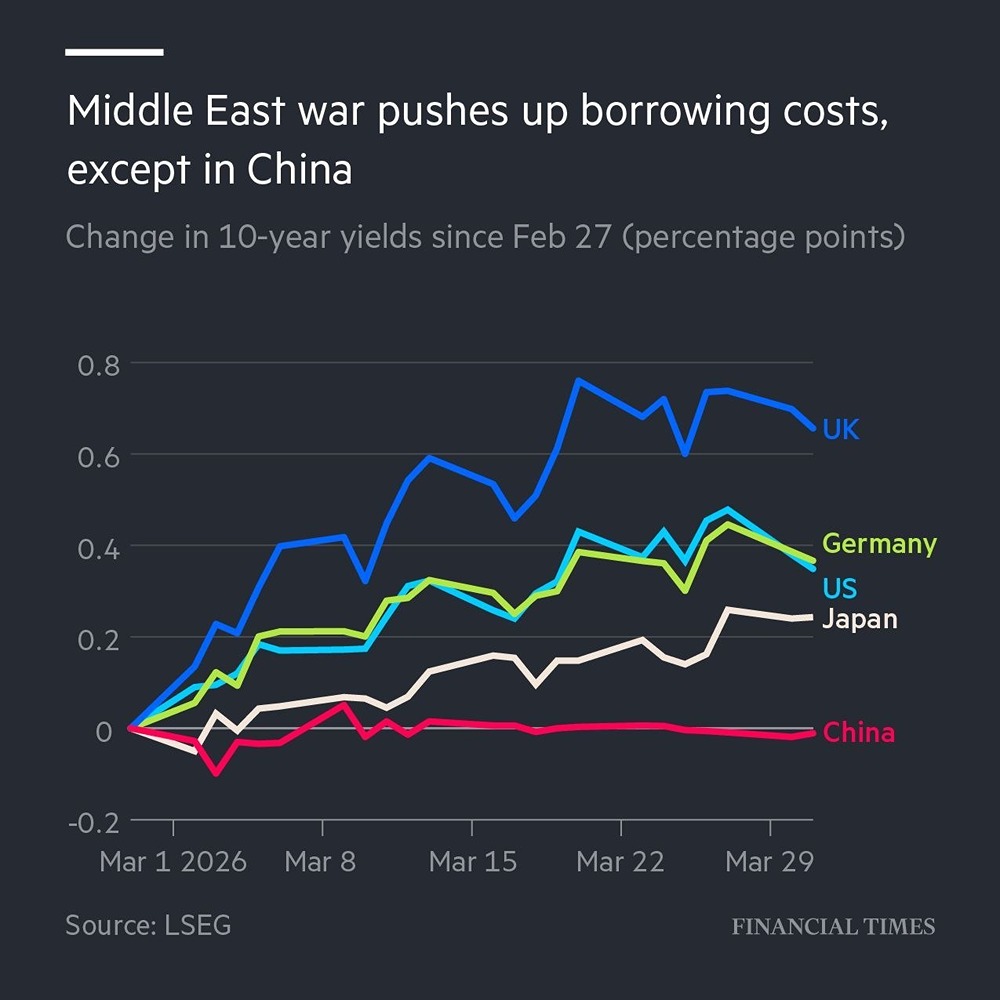

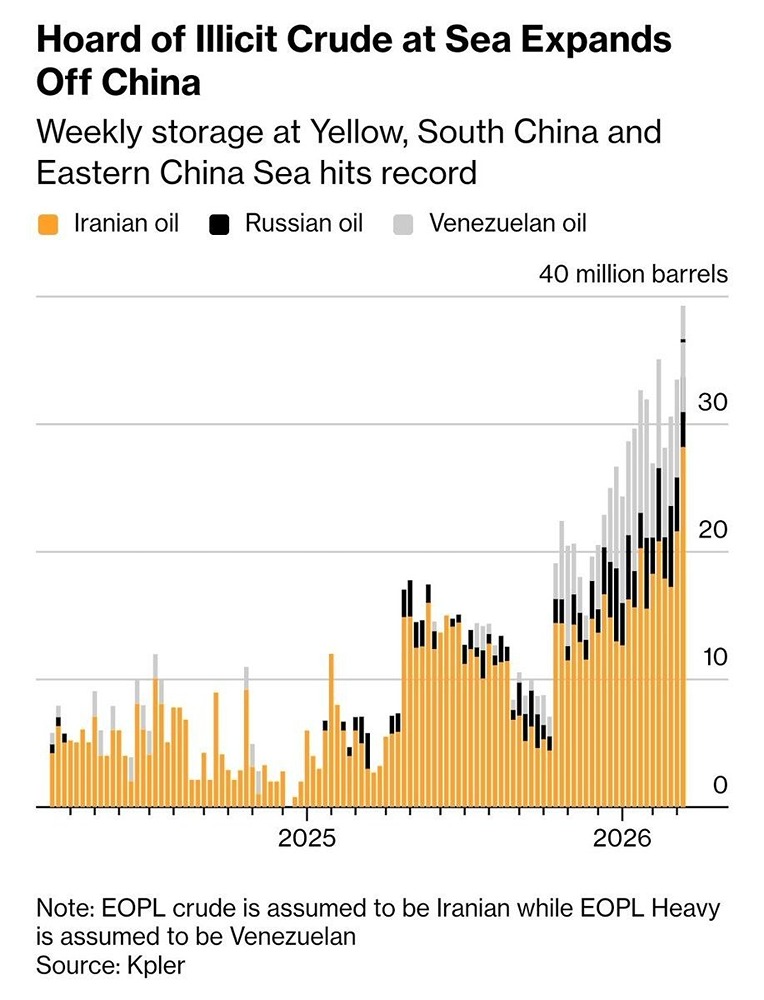

🚩 Тяжёлый год позади — что дальше? Сегодня компания опубликовала финансовые результаты по МСФО за 2025 г. • Выручка: 8,2 трлн руб. (-18,8% г/г) • EBITDA: 2,2 трлн руб. (-28,3% г/г) • Чистая прибыль: 293 млрд руб. (-73% г/г) • Свободный денежный поток: 700 млрд руб. (-45,9% г/г) • Чистый долг/EBITDA: 1,5х (1,2х годом ранее) Результаты выглядят слабыми, но это ожидаемо. В 2025 г. на бизнес Роснефти давило всё сразу: снижение цен на нефть, крепкий рубль, ставка ЦБ и западные санкции. В такой среде падение прибыли на 73% — логичный итог, а не сигнал к панике. Куда важнее то, что происходит прямо сейчас. Brent торгуется выше $100 за баррель на фоне фактической блокады Ормузского пролива. Роснефть — прямой бенефициар этого роста: чем дороже нефть, тем лучше финансовые результаты компании в 2026 г. Да, часть нефтяного ценового роста «съедается» логистикой. Но даже с учётом этого нынешние цены кратно выше прошлогодних. Они сохраняются на протяжении уже длительного времени и даже в случае быстрого завершения конфликта на Ближнем Востоке цены оперативно не упадут из-за расходов мировых резервов. Что с дивидендами? Они выплачиваются исходя из распределения 50% прибыли по МСФО, поэтому финальный дивиденд должен составить около 2,3 руб. на акцию (доходность 0,5%) — скромно, что отражает ухудшение ситуации во второй половине 2025 г. При сохранении текущей нефтяной конъюнктуры и постепенном снижении ставки ЦБ акции Роснефти имеют потенциал для переоценки. Следим за развитием ситуации вокруг Ормузского пролива — именно она сейчас главный драйвер для всего нефтегазового сектора. Не является индивидуальной инвестиционной рекомендацией Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества РН-З СИБИРЬ [анализ] [CHGZ]](/uploads/community/7/ef5836a3-5364-4cac-bce5-514891869ce6.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)