![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

ЦИАН [анализ] [CNRU]

АНАЛИЗ АКЦИЙ РОССИИ

ЦИАН выплатит дивиденды 50 руб./акцию в III кв. 2026, доходность — 8 %.

📣 Мнение ПСБ. ЦИАН опубликовал финансовые результаты за 2025 год по МСФО. Основные показатели: • Выручка: 15,1 млрд руб. (+16,7% г/г) • Скорр. EBITDA: 3,6 млрд руб. (+11,3% г/г) • Рентабельность скорр. EBITDA: 23,6% (24,7% годом ранее) • Чистая прибыль: 2,9 млрд руб. (+16,2% г/г) Рост выручки связан с увеличением аудитории на 3,1% г/г, числа объявлений на 8,5% г/г и среднесуточной выручки от одного объявления на 3% г/г. Рентабельность снизилась незначительно из-за планового усиления маркетинга в конце года. Чистая прибыль выросла благодаря финансовым доходам – накопленная «кубышка» генерировала значительный доход при высоких ставках. Наиболее успешным для компании стало второе полугодие 2025 года. В этот период началось снижение ключевой ставки и оживление рынка недвижимости. Повышение тарифов на размещение объявлений и лидогенерацию дало положительный эффект. Модель дифференцированной монетизации позволила компании расти даже в сложных условиях. ❗️ Мы оцениваем результаты ЦИАНа позитивно. Компания показала двузначный рост выручки, удержала рентабельность и значительно увеличила свободный денежный поток (1,6х г/г). В 2026 году ожидается ускорение роста выручки до 17–22%, рост рентабельности скорр. EBITDA не менее 30%. Эти прогнозы кажутся нам реалистичными с учетом улучшения ситуации на рынке недвижимости, планов по увеличению монетизации и региональной экспансии. Компания подтвердила планы по выплате дивидендов в размере 50 руб. на акцию в третьем квартале 2026 года. Доходность составит около 8%. Также планируется дополнительный дивиденд до конца года на уровне 40–60 руб. на акцию (доходность 6–10%). 🔥 Мы сохраняем позитивный взгляд на ЦИАН и видим высокий потенциал роста его акций. Наш целевой уровень на 12 месяцев – 760 руб. за акцию. Автор: Кузнецова Лаура Не является индивидуальной инвестиционной рекомендацией Источник: t.me/macroresearch

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ДИАСОФТ [анализ] [DIAS]](/uploads/community/4/252e4d3b-f292-48b4-b57c-df6123f628f9.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

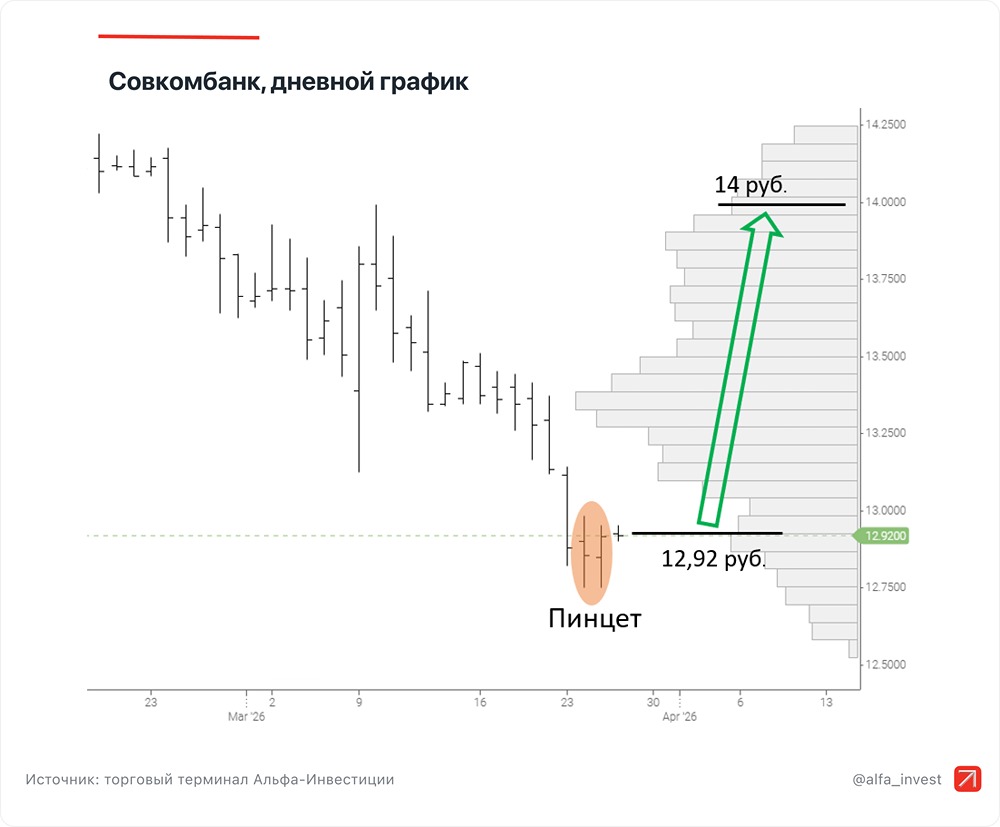

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

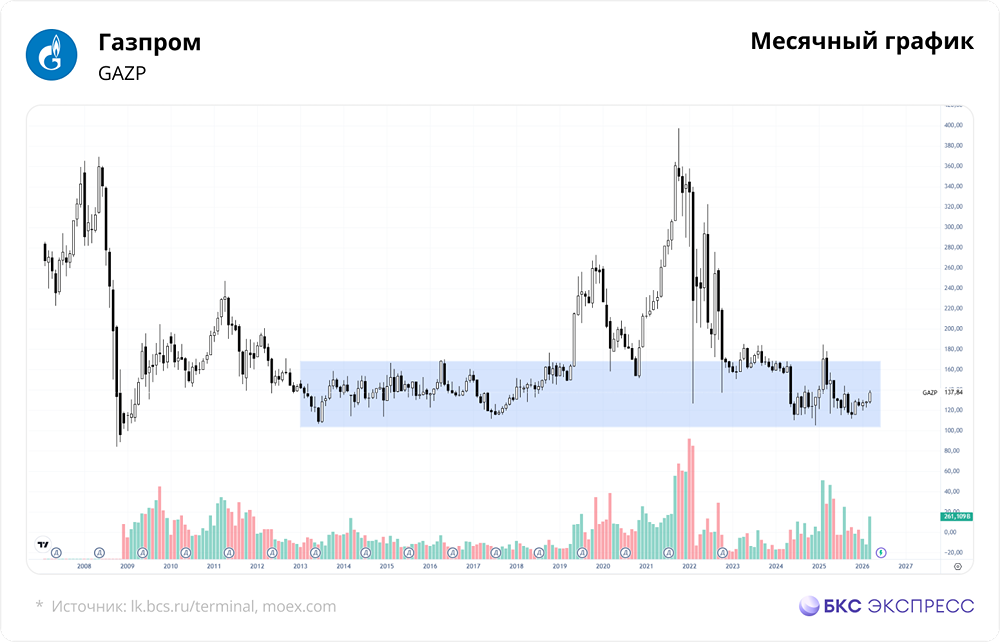

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)