![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

ГАЗПРОМ [анализ] [GAZP]

АНАЛИЗ АКЦИЙ РОССИИ

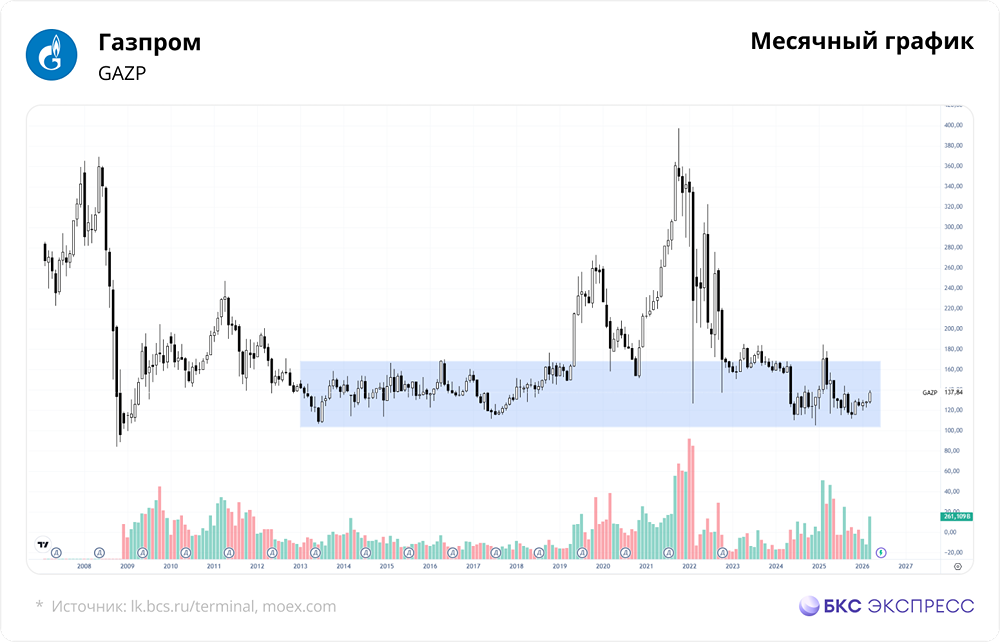

Как высокие цены на энергоносители повлияют на акции Газпрома?

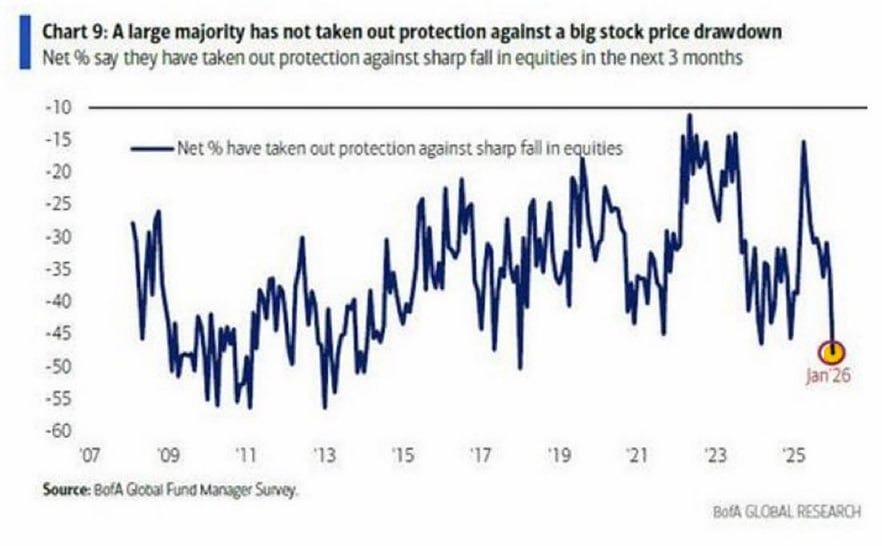

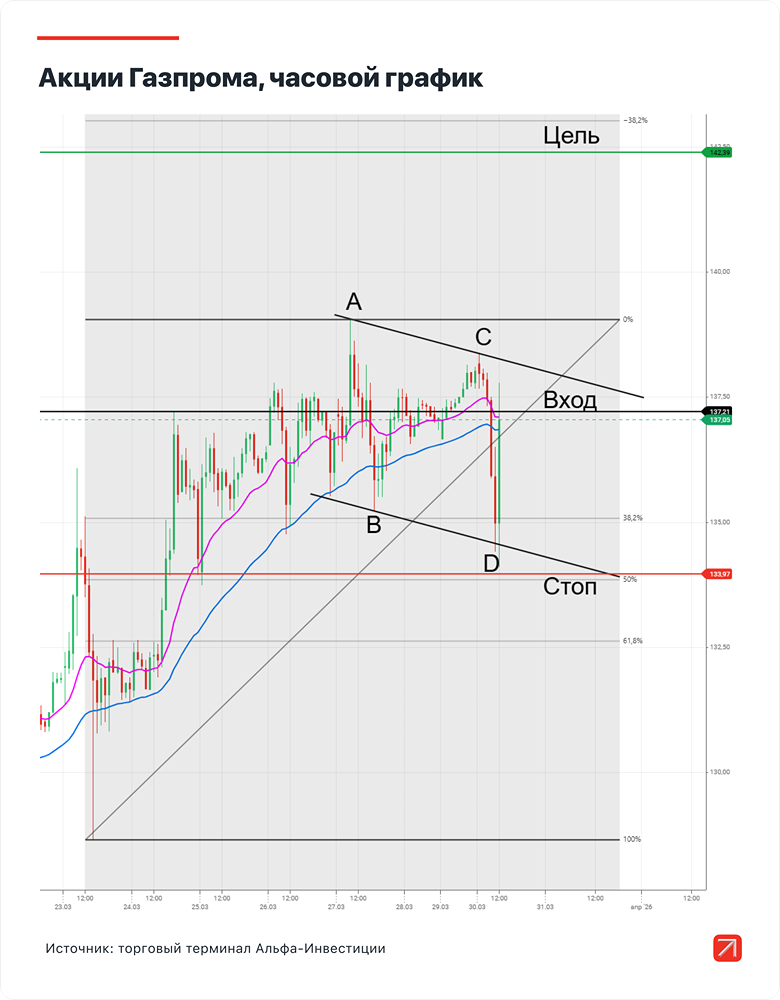

📣 Мнение Риком-Траст. Акции Газпрома в конце недели показали лучшие результаты по сравнению с широким рынком, что сопровождалось высокими объемами торгов. Причины таких оборотов очевидны: рост цен на энергоносители и ожидание перераспределения потоков на дружественные рынки из-за проблем с экспортом у мировых игроков. Здесь также сыграл роль геополитический риск, что отразилось на долгосрочной прогнозной цене в 160 рублей без дивидендов. Учитывая рост выручки за счет увеличения продаж газа и нефтепродуктов, Газпром может получить выручку около 1,9–2 трлн рублей в первом квартале 2026 года, что на 5–7% превысит уровень аналогичного периода 2025 года. Компания продолжает снижать долговую нагрузку и поддерживать операционную рентабельность: по итогам 2024 года соотношение чистого долга к EBITDA снизилось до 2,1х, что свидетельствует о умеренной долговой нагрузке. В 2025 году чистая прибыль Газпрома составила 1,1 трлн рублей, увеличившись на 13% по сравнению с предыдущим годом. Однако свободный денежный поток снизился до 4 439 млн рублей из-за роста процентных расходов. В декабре 2025 года совет директоров компании утвердил инвестиционную программу и бюджет на 2026 год объемом 1,1 трлн рублей. 🔥 Мы считаем акции Газпрома привлекательными для среднесрочных инвестиций. Снижение долговой нагрузки положительно сказывается на финансовом состоянии компании, предоставляя больше возможностей для инвестиций. Это позволяет реализовывать стратегические проекты, такие как развитие газотранспортной инфраструктуры и освоение новых месторождений. ❗️ Также важно улучшение кредитного профиля компании. В 2025 году Газпром смог снизить соотношение чистого долга к EBITDA с 1,8х до 1,68х, что стало минимальным значением за последние годы. Не является индивидуальной инвестиционной рекомендацией Источник: t.me/ricom_trast

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)