![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

Т-ТЕХНОЛОГИИ [анализ] [T]

АНАЛИЗ АКЦИЙ РОССИИ

Почему акции Т‑Технологий могут вырасти на 34 %? Разбираем отчёт

🟡 Т-Технологии представили сильные результаты за 2025 год. Ключевые цифры: • Кредитный портфель нетто: 3 169 млрд руб. (+25% г/г); • Чистый процентный доход: 1 088 млрд руб. (+57% г/г); • Чистый комиссионный доход: 146 млрд руб. (+38% г/г); • Чистая прибыль: 192 млрд руб. (+57% г/г). Т-Технологии устойчиво демонстрируют опережающий рост показателей относительно универсальных банков. Отметим, что присоединение Росбанка с 01.01.2025 года лишь незначительно снизило показатели эффективности Т-Технологий относительно 2024 года. Так, чистая процентная маржа (NIM) за 2025 год осталась двузначной – 10,8% (-0,9 п.п. г/г), а показатель ROE (без учета переоценки миноритарного пакета акций Яндекса) – вблизи 30% - 29,1% (-3,5 п.п. г/г) (в 4 кв. ROE составил уже 33%). Несмотря на то, что в 2025 году реализовался кредитный риск в сегменте потребкредитования (основной портфель Т-Банка), показатель COR за 2025 г. снизился на 1,6 п.п. – до 5,7%, а в 4 квартале – до 4,9%, что подтверждает качество скоринга и принципы работы с проблемной задолженностью Группы. 🗣 Наше мнение: Ожидаем, что дальнейшее снижение ставок укрепит основной операционный доход Группы за счет сохранения двузначной процентной маржи и стабилизации стоимости риска. Покупка Авто.ру в долгосрочной перспективе выглядит оправданно и позволит полностью сформировать авто-экосистему Группы. Поддержку акциям Группы продолжат оказывать ежеквартальные дивидендные выплаты (прогноз Группы в 2026 г. +20% г/г), а также реализация объявленной в ноябре 2025 года программы выкупа с рынка акций Т в объеме до 10% free-float (за 4 кв. 2025 г. выкуплено только ~1% от объема free-float). 🔥 Сохраняем целевую цену акций Т-Технологий на уровне 4500 руб. (потенциал роста ~34%). Источник: Лови Инсайд!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

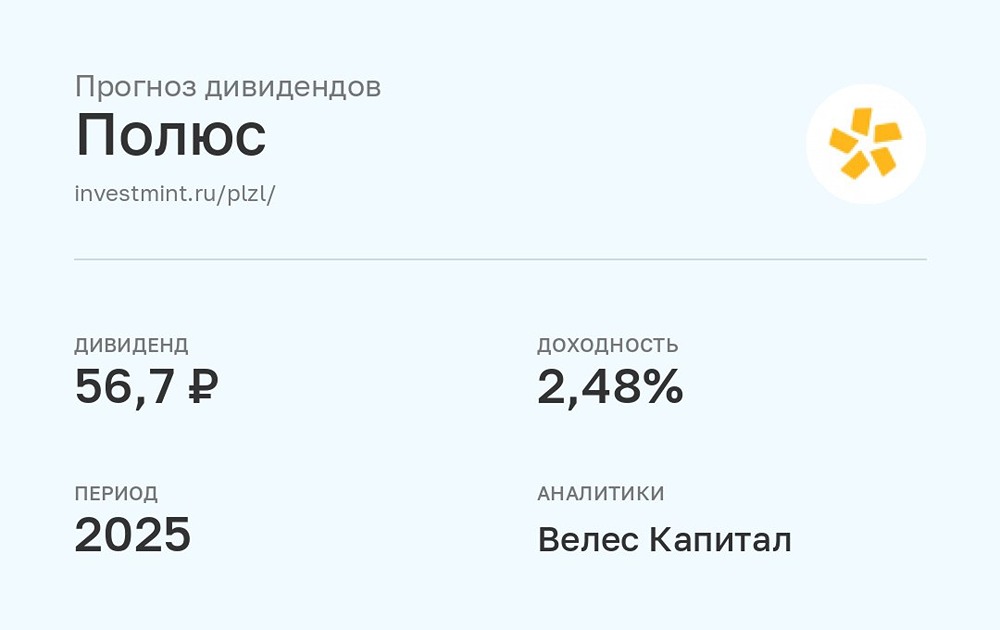

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

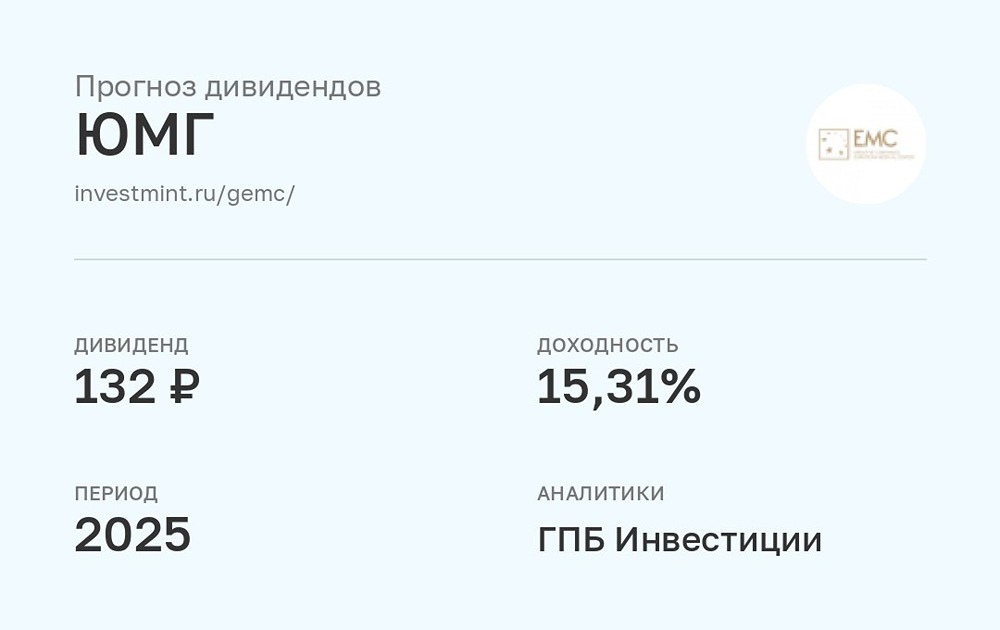

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)