![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

ЛУКОЙЛ [анализ] [LKOH]

АНАЛИЗ АКЦИЙ РОССИИ

Распродажа активов и дивидендный сюрприз: что ждёт акции Лукойл в 2026 году?

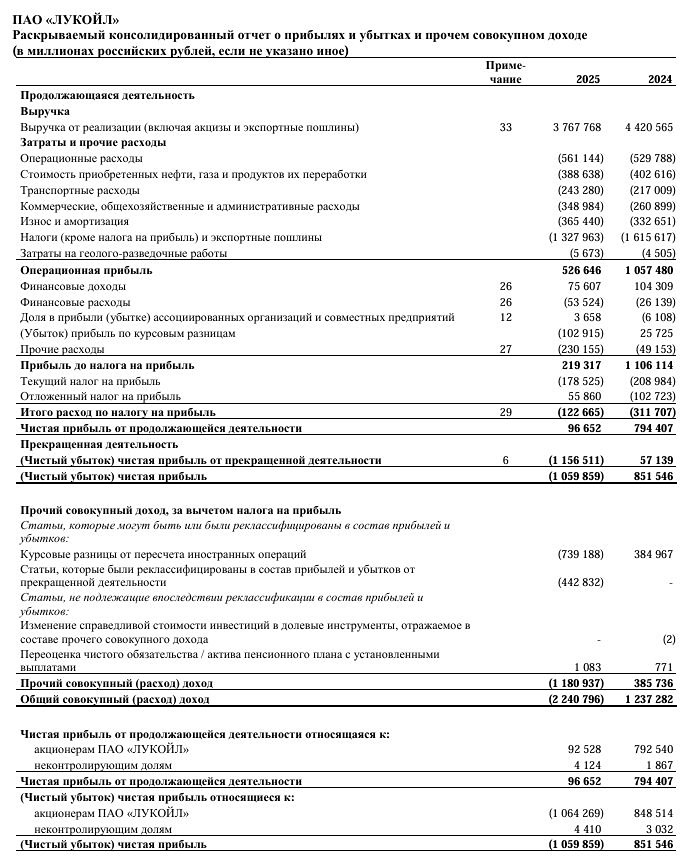

⚠️ Лукойл получил убыток больше 1 трлн р. Всё ли так страшно? ▫️Капитализация: 402,2 млрд ₽ / 5801 за акцию ▫️Выручка 2025: 376,8 млрд (-15% г/г) ▫️Скор. ЧП 2025: 52,9 млрд (-39% г/г) ▫️скор. P/E: 7,6 ▫️P/B: 1,2 ▫️Дивиденды 2025: 11,6% Сразу отмечу, что Лукойл отразил обесценение активов на 166,7 млрд р., так как потерял контроль над зарубежными активами. Это было во многом ожидаемо после санкций Минфина США. Возможно, компания что-то получит взамен утраченных активов, сможет их продать или вообще на фоне ситуации санкции ослабнут, но пока имеем, что имеем. Убыток выглядит страшно, но если скорректировать его на обесценение, курсовые разницы и налог, то получим прибыль за год прибыль около 52,9 млрд р. Поэтому компания и дивиденды решила выплатить в рамках ожиданий, так как есть с чего. В сумме 675р. на акцию за 2025-й год. ❗️ Посмотрим, как будут обстоять дела с зарубежными активами, пока ЛУКОЙЛ достиг предварительного соглашения о продаже с фондом Carlyle. Разрешение на сделку должен дать OFAC. Скорее всего, сделка пройдет с дисконтом к рыночной цене, и если их удастся продать хотя бы за 750 млрд р. — будет неплохо, и компания сможет выплатить разовый дивиденд около 1300р. на акцию (но это оптимистичный сценарий, не факт вообще, что она реализуется). Если отойти от обесценений и зарубежных активов, то прибыль от продолжающейся деятельности составила всего 92,5 млрд р. Если скорректировать её на курсовые разницы и учесть налог, то получим всего 170 млрд р. С учетом возможного ослабления рубля и роста цен на нефть, рентабельность Лукойла вырастет, но до показателей 2023-2024 годов прибыль вряд ли дотянет, поэтому текущий пессимизм в котировках оправдан. Другие компании сектора находятся в более выгодном положении. Если компания заработает 350 млрд р. в 2026-м году — будет уже неплохо. Чистая денежная позиция выросла до 225 млрд р. Также у компании есть собственные 106 млн собственных акций или 15,3% от УК (большая часть у которых выкуплена по 7209 р.). Вывод: Результаты за 2025-й год слабые, но вполне ожидаемы. Есть много неопределенности того, что будет с зарубежными активами. Если их удастся продать за 750 млрд р., а оставшийся бизнес заработает еще около 350 млрд р., то мы вполне можем получить больше 1600р. дивидендов за 2026-й год (27,6% к текущей цене), большая часть из которых будут разовыми. ❌ Лично мне Лукойл неинтересен, слишком много «НО». При этом в позитивном сценарии акции вполне могут стрельнуть еще на 20-25%, особенно если будет выгодная сделка по продаже активов.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)