![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

ЛУКОЙЛ [анализ] [LKOH]

АНАЛИЗ АКЦИЙ РОССИИ

Почему акции Лукойла растут, несмотря на убыток в ₽1,06 трлн за 2025 год?

‼️ Лукойл признаёт убытки. Один из крупнейших нефтяников отчитался за 2025 год. Результаты: - выручка: ₽3,8 трлн (-15%); - EBITDA: ₽0,9 трлн (-35,7%); - чистый убыток: ₽1,06 трлн (против прибыли в ₽0,85 трлн за 2024 год); - чистая прибыль от продолжающейся деятельности: ₽0,1 трлн. Совет директоров компании рекомендовал акционерам выплатить дивиденды за 2025 год в размере ₽278 на акцию. ВОСА пройдет 23 апреля, дивотсечка — 4 мая. 🔺 Бумаги Лукойл незначительно растут. Мнение аналитиков MP Отчет Лукойл, как и многие предполагали, был представлен в новом формате — были выделены результаты от продолжающейся деятельности (по большей части активы в РФ). Главное — разовое обесценение активов более чем на ₽1,5 трлн, из-за чего итоговая прибыль резко просела. Но в целом прямо сейчас важно смотреть на оставшийся периметр, прибыль которого составила ₽0,4 трлн (если скорректировать на неденежные факторы и эффект курсовых разниц). Это и будет новой точкой отсчета для компании в будущих периодах. Бизнес и результаты нефтяника становятся более понятными: теперь в нем акцент на российские активы — добыча, переработка и сбыт. Рентабельность этих сегментов сравнительно более предсказуема. Финансовое положение остается стабильным: долг — чуть ниже нуля после выплаты озвученных дивидендов. По дивидендам результат выше консенсуса, а совокупная дивдоходность в 2025-м, вероятно, окажется лучшей в секторе. В дальнейшем дивидендная политика, скорее всего, сохранится, хотя сами выплаты могут быть чуть скромнее, на фоне выбытия части активов, которые тоже вносили вклад в итоговый результат Лукойла. Не является индивидуальной инвестиционной рекомендацией Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

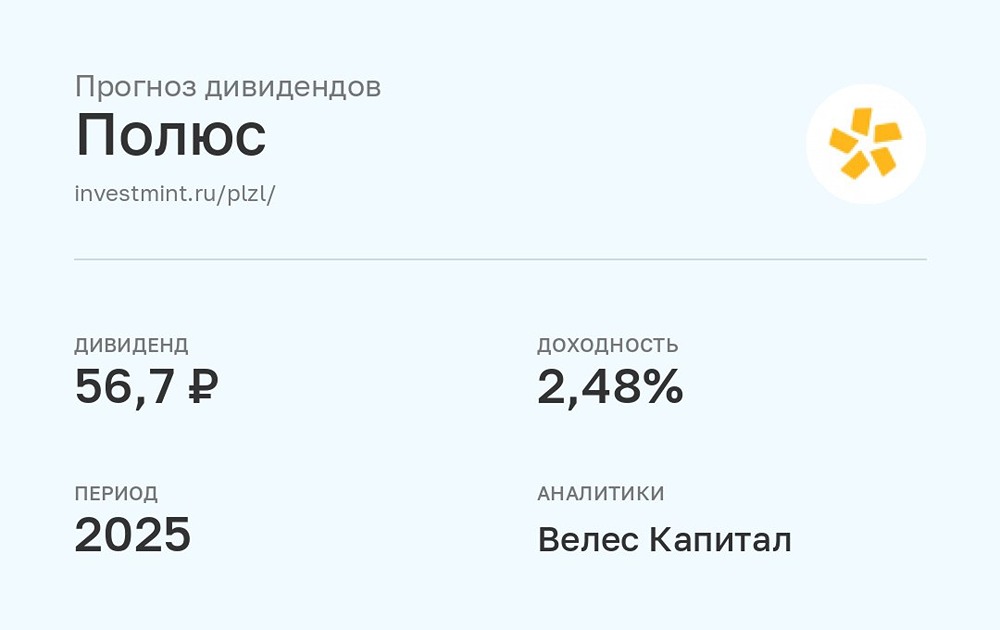

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

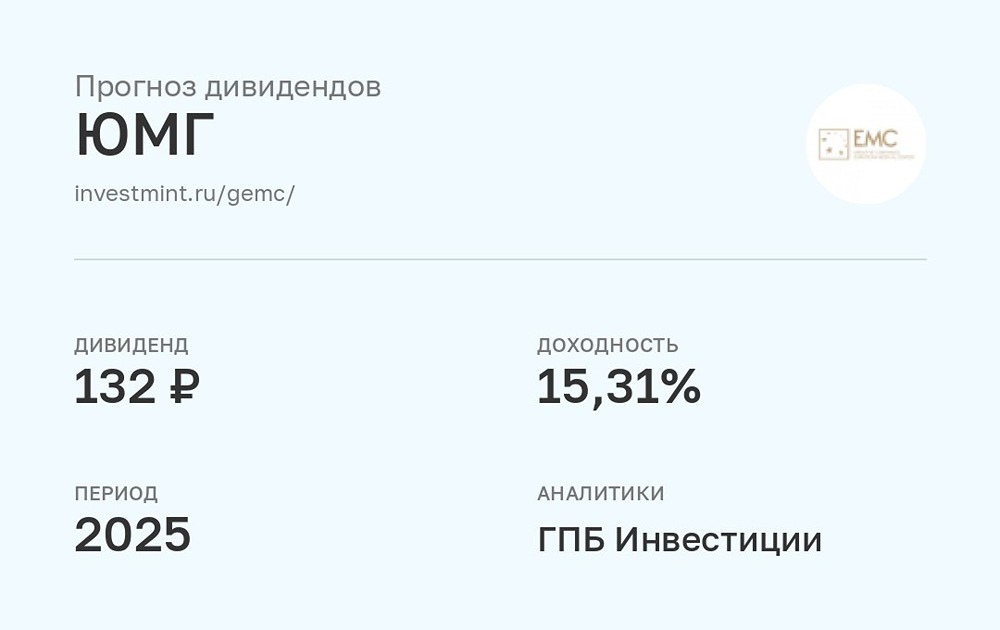

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)