![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

Почему акции X5 падают, несмотря на сильные результаты за 2025 год?

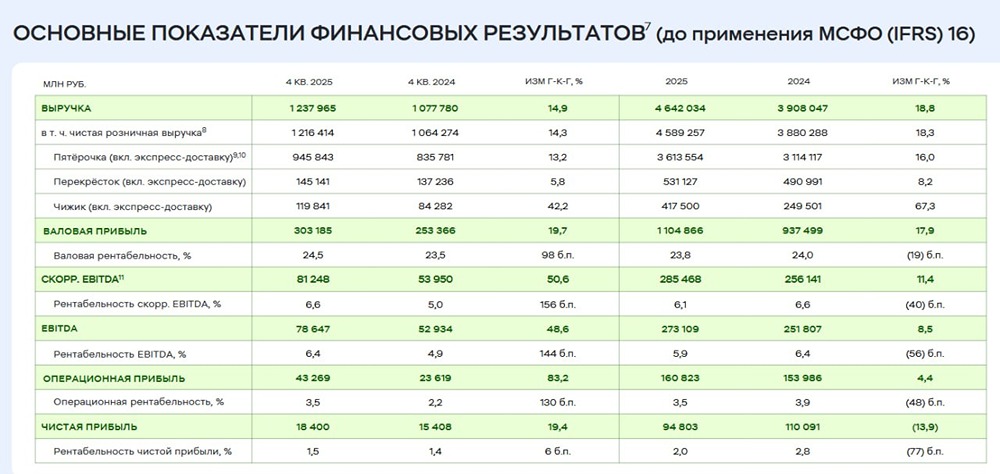

🏆 Х5 по-прежнему на высоте. Ретейлер представил операционный отчет за 4 квартал и весь прошлый год. Результаты за 4 квартал: - выручка: ₽1,2 трлн (+15%) - скорр. EBITDA: ₽81,2 млрд (+50,6%) - чистая прибыль: ₽18,4 млрд (+19,4%) Результаты за год: - выручка: ₽4,6 трлн (+18,8%) - скорр. EBITDA: ₽285,5 млрд (+11,4%) - чистая прибыль: ₽94,8 млрд (-14%) - чистый долг: ₽228,5 млрд (против ₽220,8 млрд на конец 2024 года) - чистый долг/EBITDA: 0,84х (против 0,88х на конец 2024 года). 🔻 Бумаги Х5 падают на 1%. Мнение аналитиков МР Результаты выглядят уверенно. Основной плюс — рост рентабельности: в четвертом квартале компания смогла улучшить маржу, и рентабельность EBITDA вышла выше 6%. Это хороший сигнал на фоне сложного рынка. При этом давление на прибыль никуда не делось. Растут расходы на логистику и услуги подрядчиков, а также увеличились процентные расходы из-за более высокой долговой нагрузки. Это частично сдерживает чистую прибыль, несмотря на сильную операционную динамику. В 2026 году темпы роста выручки могут немного замедлиться, но структура затрат постепенно улучшается, что должно поддержать маржинальность. В целом взгляд на компанию остается позитивным: X5 сохраняет лидерство на рынке и остается одной из немногих историй в секторе с привлекательной дивидендной политикой. Не является индивидуальной инвестиционной рекомендацией Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

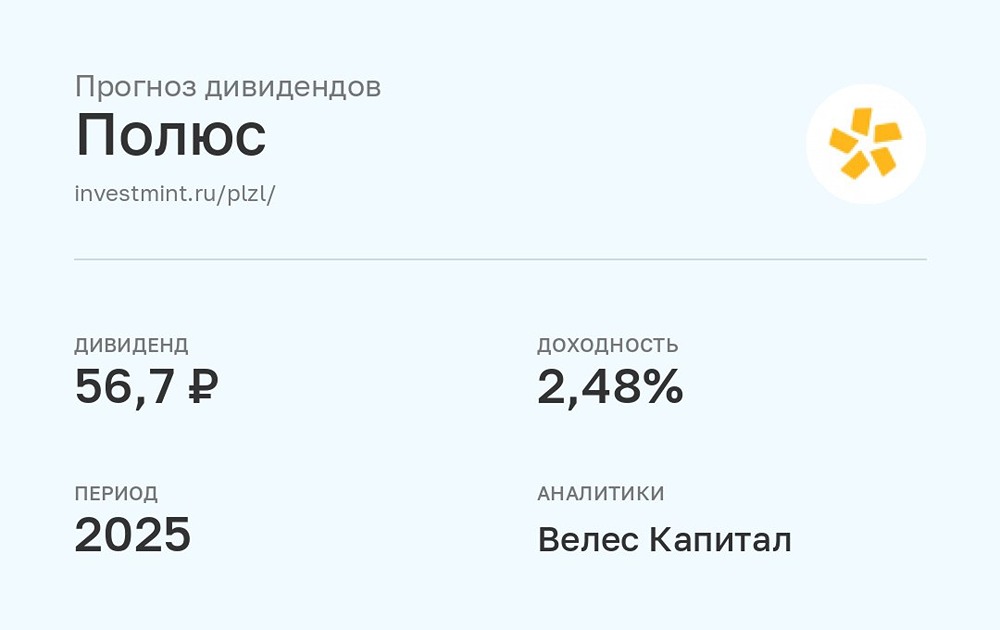

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

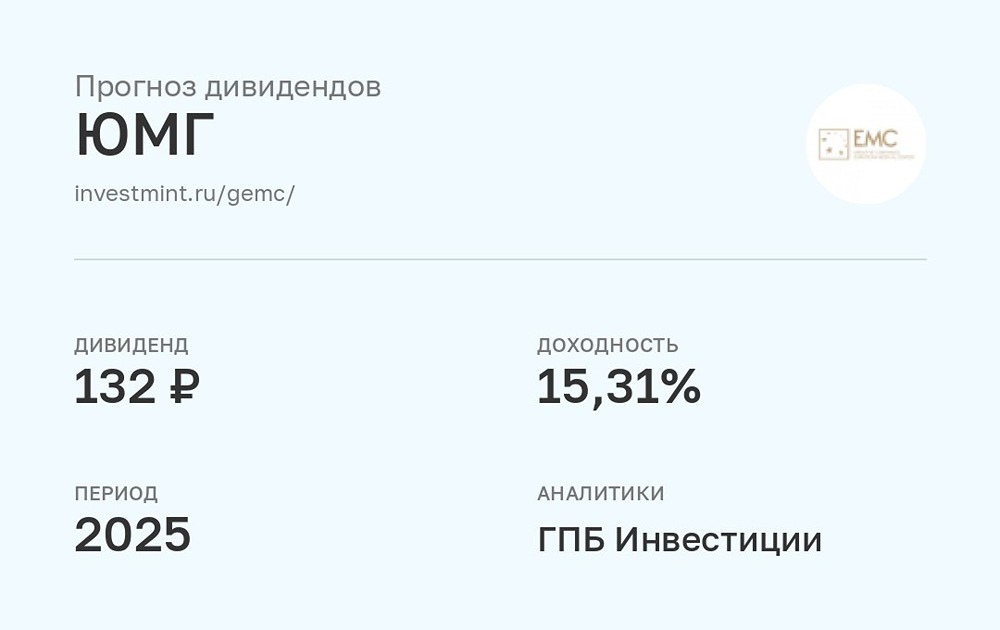

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)