![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

Скрытая жемчужина ритейла: лучшее время присмотреться к акциям ИКС 5

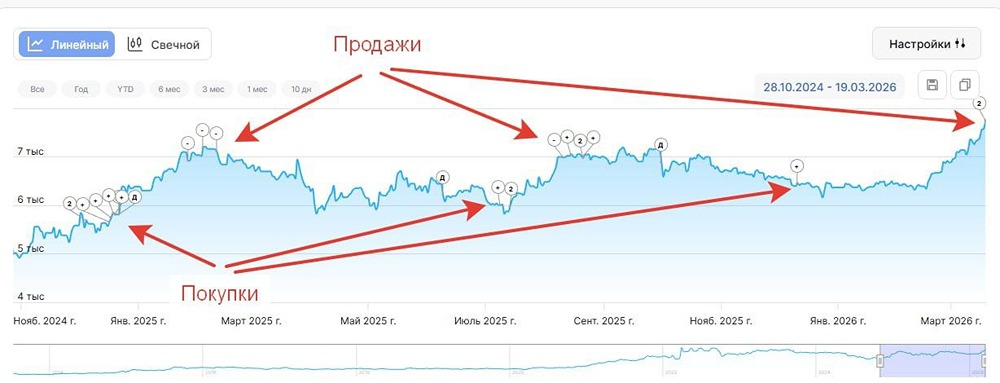

❓ Как смотрим на перспективы ИКС 5? Компания уже представила операционные данные за IV квартал, и общая картина выглядит довольно уверенно, хотя макроэкономическое давление игнорировать не стоит. ➥ Выручка взлетела до 1,24 трлн руб. (+15% г/г). Основные драйверы — рост сопоставимых продаж (LFL) на 7% и активное расширение торговых площадей (+9%). Ритейлер продолжает эффективно захватывать рынок. ➥ Жесткая конкуренция за персонал и кадровый голод вынуждают компанию тратить больше на ФОТ. Это основной сдерживающий фактор для маржи в текущем цикле. ➥ Растет доля жесткого дискаунтера «Чижик» и онлайн-сервисов. Для экспансии это плюс, но для валовой маржи — временный минус, так как эти сегменты традиционно менее рентабельны. ➥ Это заметно лучше прошлого года, но все еще ниже средних значений за последние 5 лет. Эффект масштаба помогает, но издержки растут быстрее. ➥ Несмотря на рост операционных показателей, нижняя строка вряд ли покажет взрывную динамику. Виной тому повышенная ставка налога и возросшие финансовые расходы. ➥ В отличие от многих закредитованных компаний, долговая нагрузка ИКС 5 находится на комфортном уровне, что смягчает удар от высоких процентных ставок. ❗️ В краткосроке рынок может ворчать на слабую динамику чистой прибыли и рост затрат на персонал. Однако операционно компания остается машиной, которая переигрывает инфляцию и наращивает долю рынка. Негатив от макрофакторов уже во многом заложен в цену, а текущая оценка выглядит неоправданно дешевой для лидера сектора. ‼️ Фундаментальный дисконт к историческим оценкам и устойчивость бизнес-модели делают бумагу одной из самых интересных историй в российском ритейле на текущий момент. Не является индивидуальной инвестиционной рекомендацией Источник: БИРЖЕВОЙ МАКЛЕР

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

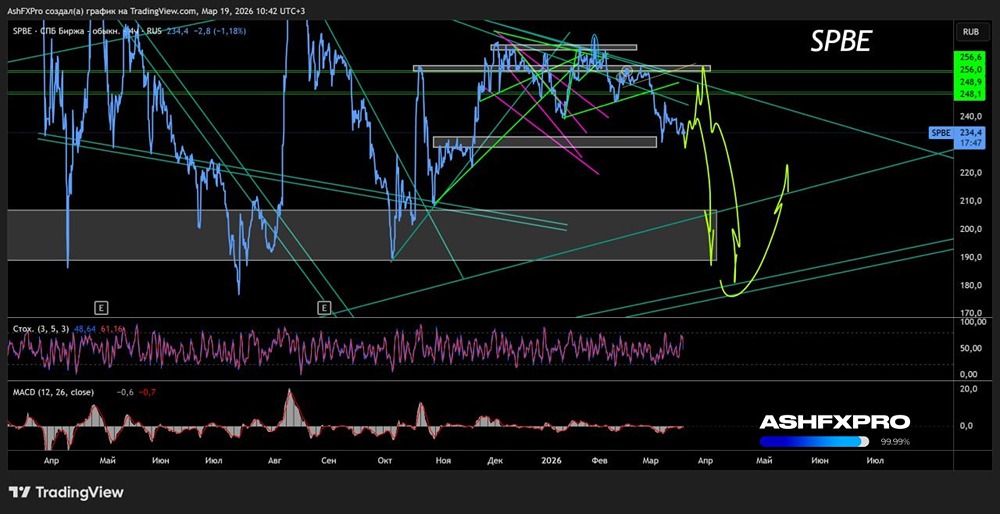

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)