![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

МТС [анализ] [MTSS]

АНАЛИЗ АКЦИЙ РОССИИ

Снижение КС — ключ к росту акций МТС: дивиденды и IPO дочерних компаний

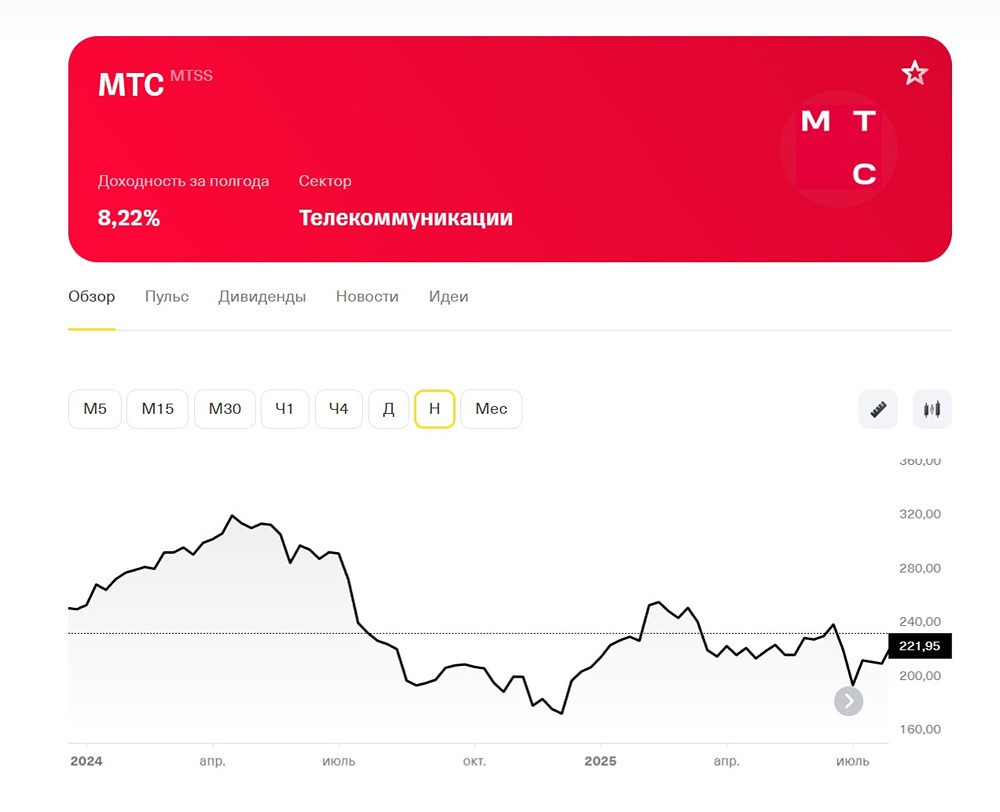

🔥 Обзор МТС. МТС предлагает широкий спектр услуг: мобильную и фиксированную связь, доступ в интернет, кабельное телевидение, а также продажу контента. Финансовые показатели: Выручка: - 2022: 534,1 млрд руб. - 2023: 606 млрд руб. - 2024: 703,7 млрд руб. - 2025: 807,2 млрд руб. - Темпы роста: 6%. Прибыль: - 2022: 32,6 млрд руб. - 2023: 54,6 млрд руб. - 2024: 31,5 млрд руб. - 2025: 38,6 млрд руб. - Темпы роста: -2%. - Капитализация: 435,9 млрд руб. - Темпы роста EPS: -5%. - P/E: 11,8 (среднее: 14,7). - P/S: 0,56 (среднее: 0,74). - EV/EBITDA: 3,43 (среднее: 3,12). - ROA: 2,2% (среднее: 2,7%). - Чистый долг: 709,5 млрд руб. (+25% г/г). Акции МТС находятся ниже справедливых уровней, учитывая основные метрики. Дивиденды МТС: - 2021: 44,4 руб/акцию. - 2022: 34,29 руб/акцию. - 2023: 35 руб/акцию. - Прогноз на 2024 год: 35 руб/акцию (15,5%). - Доходность актива с учетом дивидендов: 16%. - Прогноз за 2025 год: 35 руб/акцию (15,4%). Дивиденды за 2024 год уже гарантированы, и компания подтвердила это несколько раз. Однако размер дивиденда в будущем будет зависеть от новой дивидендной политики. Ожидается, что в ближайшие три года целевой дивиденд не будет сильно снижаться, возможно, даже увеличится. Новая дивидендная политика (2024–2026): Целевой показатель выплат составит не менее 35 рублей на обыкновенную акцию в течение каждого календарного года. Анализ акций МТС: Компания показала сильные финансовые результаты за четвертый квартал 2025 года. Выручка выросла на 14,7%, а операционная прибыль — на 14%. Это свидетельствует о том, что рост выручки конвертируется в рост операционной прибыли. Однако основной проблемой остается долг и перспективы дивидендов. Процентные расходы составляют 87% операционной прибыли. Около 2/3 долга МТС — по плавающей ставке, что делает компанию бенефициаром снижения ключевой ставки (КС). В 2026 году процентные расходы продолжат снижаться на фоне снижения ставки ЦБ. Это также приближает МТС к проведению IPO дочерних компаний в сфере рекламных технологий (МТС AdTech) и кикшеринга (Юрент). В конце 2024 года не ожидается значительных изменений в дивидендной политике. МТС выплатит 35 рублей дивидендами, и далее сохраняется неопределенность относительно дальнейших выплат. Это объясняет текущую дивидендную доходность в 15,5%. Если бы рынок был уверен в продолжении таких высоких дивидендов, акции стоили бы дороже. Однако пока главный акционер заинтересован в текущих выплатах и их росте. Новая дивидендная политика будет принята в конце года. Если размер дивиденда сохранится на уровне не менее 35 рублей или увеличится, это приведет к сильной переоценке акций. В целом, МТС находится в цикле снижения ключевой ставки, что выгодно для компании. Ожидается, что летом 2025 года МТС выплатит один из самых высоких дивидендов. По мере снижения КС будет снижаться и требуемая дивидендная доходность, что приведет к росту стоимости акций. ‼️ Прогнозная цена: 260 рублей (потенциал +15%). Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Портфель инвестора

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)