![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

РЕНЕССАНС [анализ] [RENI]

АНАЛИЗ АКЦИЙ РОССИИ

Недооценённый гигант: акции «Ренессанса» по P/E = 4,6 — пора покупать?

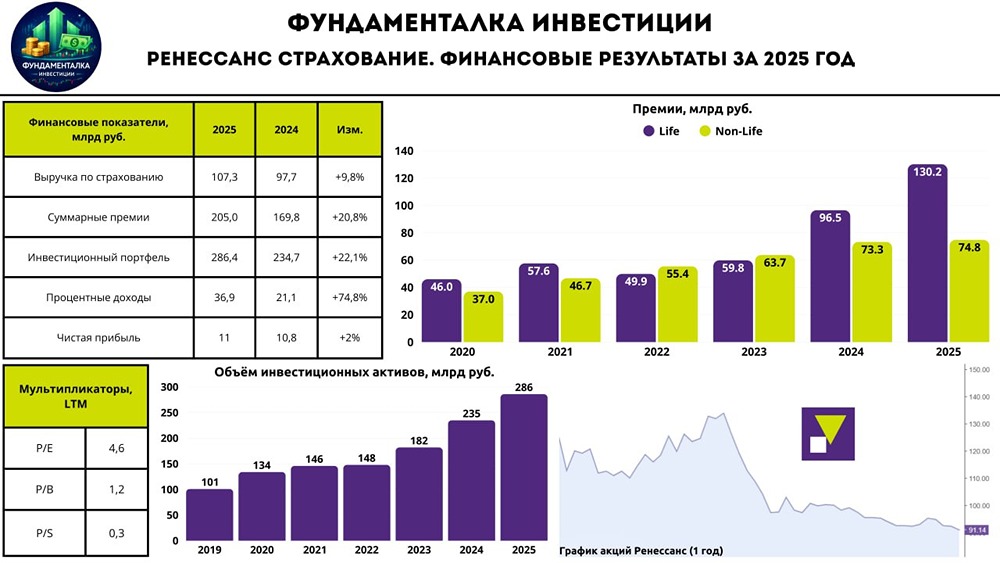

❓ Пружина сжимается? В этом обзоре мы рассмотрим финансовую отчетность компании «Ренессанс Страхование» за 2025 год. Этот игрок страхового рынка России демонстрирует уверенный рост. Финансовые результаты: - Суммарные премии: 205 млрд рублей (+20,8% год к году). - Инвестиционный портфель: 286,4 млрд рублей (+22,1% год к году). - Чистая прибыль: 11 млрд рублей (+2% год к году). Динамика бизнеса: - Страхование жизни: 130,2 млрд рублей (+35% год к году). - Страхование имущества: 74,8 млрд рублей (+2% год к году). Компания увеличила свою долю в партнерских программах автопроизводителей, что положительно сказалось на продажах каско. Инвестиции: На конец 2025 года инвестиционный портфель вырос до 286,4 млрд рублей. Наибольший рост наблюдался в государственных и корпоративных облигациях. Процентный доход составил 36,9 млрд рублей (+74,9% год к году). Ключевые показатели: - Рентабельность капитала: 27,9%. - Коэффициент достаточности капитала: 125% (при нормативном 105%). - Процентный доход по депозитам: 6,4 млрд рублей (+36% год к году). - Операционные расходы: снижение на 1,1% год к году. Дивиденды: За первое полугодие 2025 года компания выплатила 4,1 рубля дивидендов (4,1% дивидендной доходности). За второе полугодие совет директоров рекомендовал выплатить 5,9 рубля на акцию (6,4% доходности). Итоговый дивиденд за 2025 год составит 10 рублей или 10,5% доходности. Планы менеджмента: - Чистая прибыль 2026 года превысит показатель 2025 года. - Казначейский пакет используется для мотивации менеджмента и возможных сделок M&A. - В ближайшие годы компания планирует расти по премиям в 2 раза быстрее рынка (6-14%). Причины снижения акций: За последний год акции компании подешевели на 33%. Основные причины: - Переход на МСФО 17 снизил прибыль. - Укрепление рубля привело к убыткам от валютной переоценки. - Снижение сегмента non-life из-за жесткой денежно-кредитной политики. Перспективы: С фундаментальной точки зрения у компании всё хорошо. Страховые премии растут, дивиденды выплачиваются, бизнес диверсифицируется. В 2026 году ожидается умеренный рост, так как снижение ставки негативно скажется на процентных доходах. Однако смягчение денежно-кредитной политики поможет восстановить сегмент non-life. Сейчас акции компании оцениваются по P/E = 4,6, что является низким показателем. Особенно если сравнить с 2023-2024 годами, когда оценка была 5,1-5,7. Акции Ренессанса могут быть интересны как под дивиденды, так и под долгосрочные перспективы. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Фундаменталка

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)