![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

ХЭДХАНТЕР [анализ] [HEAD]

АНАЛИЗ АКЦИЙ РОССИИ

Почему акции HeadHunter не растут, хотя выручка за год +4%?

📣 Мнение БКС Экспресс. Акции HeadHunter на прошлой торговой сессии остались на месте, закрывшись на уровне 3010 руб. Объем торгов составил 0,29 млрд руб., что соответствует рыночным показателям. Краткосрочная перспектива • Дневной график намекает на продолжение роста к уровням 3104–3115. Пока поддержка на отметке 2960 не пробита, риски для подъема отсутствуют. • Триггером для дальнейшего роста станет пробой уровня 3033. • На дневном графике RSI находится на уровне 56 п., а на 4-часовом таймфрейме котировки выше 50- и 200-дневной скользящих средних. Основные уровни сопротивления и поддержки: 3061 и 2886 соответственно. Внешний фон Индекс S&P 500 вырос на 1,02% во вторник и на 0,5% утром. Индексы Азиатско-Тихоокеанского региона (АТР) торгуются в плюсе. Нефть Brent подорожала на 3,2% за день, но утром потеряла 2,2%. ❗️ Уровни сопротивления: 3033, 3061, 3114 ❗️ Уровни поддержки: 2960, 2886, 2756 Долгосрочная перспектива • На недельном графике формируется структура роста с целями 3114–3131. Сценарий подъема остается актуальным, пока не сломана поддержка 2886. • В долгосрочной перспективе важно следить за закрытием недельной свечи в конце пятницы. • HeadHunter представил финансовые результаты за IV квартал и весь 2025 год по МСФО. • Ключевые показатели • Выручка в IV квартале 2025 года выросла на 0,4% до 10,5 млрд руб. За год выручка увеличилась на 4% до 41,2 млрд руб. • Скорректированный EBITDA в IV квартале вырос на 7% до 5,9 млрд руб. Рентабельность EBITDA повысилась на 3,5 п.п. до 56,6% благодаря оптимизации расходов. За год скорректированный EBITDA снизился на 2% до 22,8 млрд руб., а рентабельность сократилась до 55,2%. • Скорректированная чистая прибыль упала на 18,7% до 5,4 млрд руб. из-за выплаты дивидендов в конце 2024 года. За год чистая прибыль составила 20,8 млрд руб. (-14,9%). • HeadHunter прогнозирует рост выручки в 2026 году до 8% при сохранении рентабельности EBITDA выше 50%. • Совет директоров рекомендовал выплатить финальные дивиденды за 2025 год в размере 233 руб. на акцию (фактически за II полугодие 2025 года). Мнение БКС Результаты за IV квартал превзошли прогнозы аналитиков БКС. Компания демонстрирует высокую рентабельность и готовность делиться прибылью с акционерами. Взгляд на HeadHunter — «Позитивный». 🔥 Целевая цена на год: 4800 руб. Автор: Мамонтов Андрей Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: bcs-express.ru

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

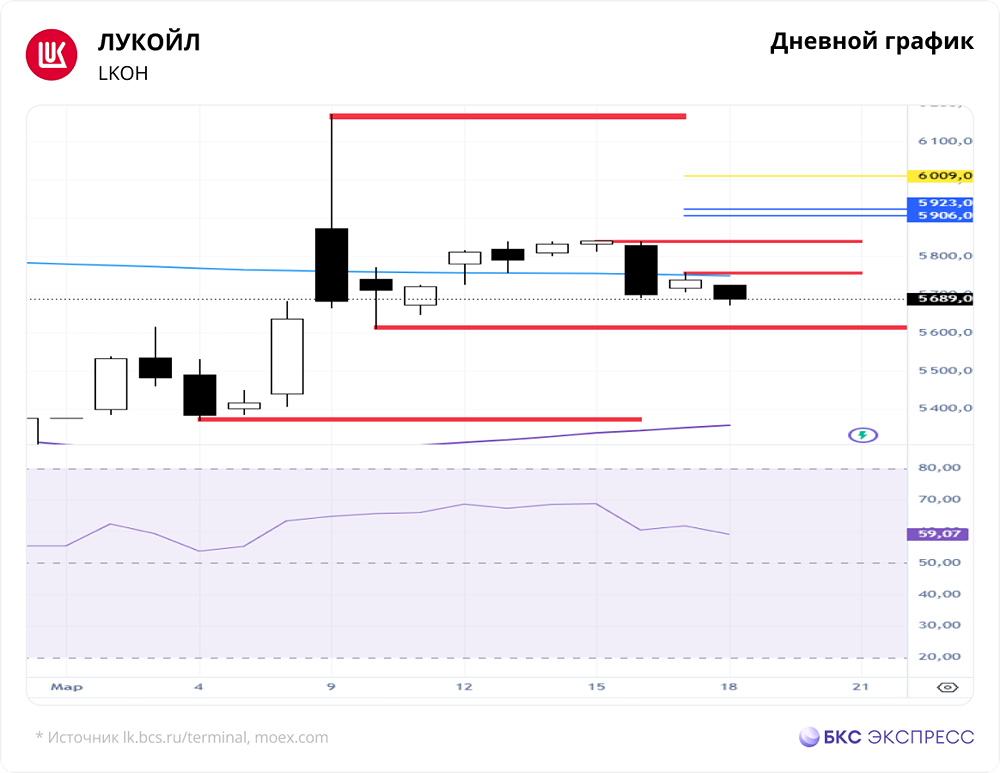

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

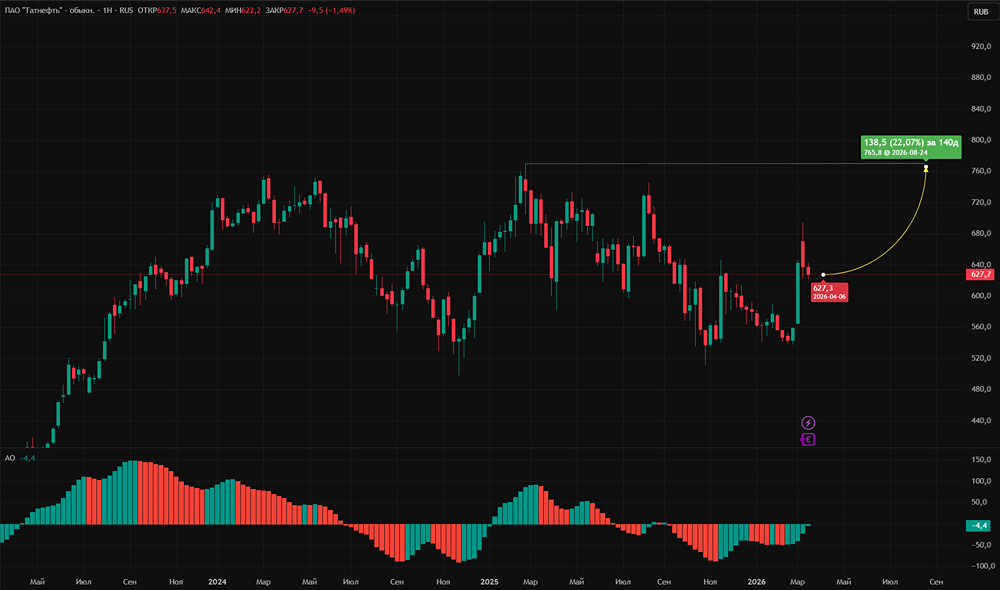

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)