![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

Акции ЯТЭК: анализ перспектив небольшой энергетической компании и стоит ли инвестировать в 2026 году

Аналитика по компании ЯТЭК Сектор: Добыча нефти, газа и потребляемого топлива. Последний обзор компании ЯТЭК проводился 1 февраля 2025 года. Тогда акции стоили 64,9 ₽. Я ожидал боковик в диапазоне 52-70 ₽, но акции выросли до 71 ₽ и падали до 48 ₽. В этом боковике они находились почти полгода, до сентября. После этого акции упали до 40 ₽, но сейчас восстанавливаются и торгуются по 52,75 ₽. Посмотрим, как обстоят дела у этой компании и чего можно ожидать дальше. Основные метрики: - Капитализация: 553 млн $. - P/E: 50,68. - P/S: 4,7. - P/B: 2,39. - EPS: 1,04 ₽. - EBITDA: 3,27 млрд ₽. - EV/EBITDA: 15,48. По сравнению с прошлым годом прибыль компании упала почти вдвое. Но давайте посмотрим детальнее. Новостной фон: - РСБУ за 9 месяцев 2025 года: выручка составила 7,5 млрд ₽ (+16,5% г/г), чистая прибыль — 1,18 млрд ₽ (рост в 1,6 раза г/г). - ЯТЭК объявила о приостановке проекта «Якутский СПГ» и намерении сосредоточиться на использовании газа для центров обработки данных, майнинга и облачных вычислений. Финансовое здоровье: - Собственный капитал за первое полугодие 2025 финансового года вырос на 7%, в 2024 году он рос на 4%. - Чистый долг за первое полугодие 2025 финансового года сократился на 11%, в 2024 году он рос на 9%. - Net Debt / EBITDA: 2,18, что ниже, чем в 2024 году. Долговая нагрузка средняя. Нормальное финансовое состояние. Выручка и прибыль: - Выручка за первое полугодие 2025 финансового года выросла на 7%. - Прибыль за первое полугодие 2025 финансового года увеличилась на 23%, тогда как в 2024 году она падала на 69%. - Свободный денежный поток за первое полугодие 2025 финансового года значительно вырос до 845 млн ₽ с 7 млн ₽. Будущее и оценки: Прогнозов нет. Основные акционеры: - 45%: ООО «А-ТЭК». - 25%: ООО «ТрастЮнион Эссет Менеджмент». - 20,2%: ООО «А-Проперти». Сравнение с конкурентами: Компания имеет небольшую капитализацию в своем секторе. По финансовым метрикам она оценивается дороже сектора, но по рентабельности и долговой нагрузке уступает среднему уровню. Дивиденды: Не выплачиваются с 2021 года. Технический анализ: Цена вышла из многолетнего нисходящего тренда. Вероятная цель для акций — боковик и накопление капитала. Не думаю, что сейчас мы увидим сильный рост. Выводы: Сложно представить инвесторов, которые выберут эту компанию для долгосрочных вложений. Низкая ликвидность и отсутствие интереса со стороны большинства инвесторов делают эту акцию рискованной. Возможны резкие колебания цен, так как это акции «четвертого эшелона». Дивиденды не выплачиваются. По финансовым метрикам компания оценивается дороже сектора. Думаю, что эта акция подойдет только для спекуляций, а инвесторам стоит обратить внимание на более популярные компании. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Павел шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ННК-ВНГ: АНАЛИЗ [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

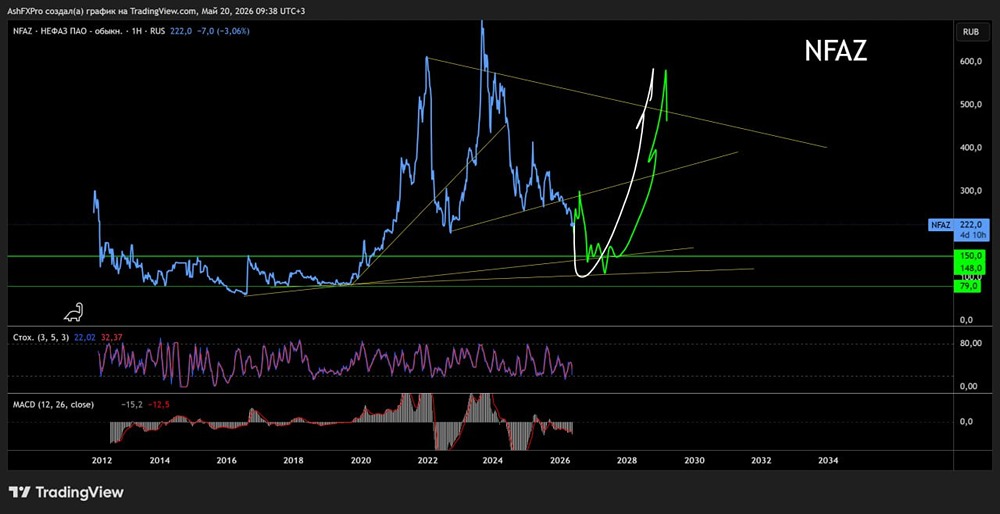

![Аватар сообщества НЕФАЗ: АНАЛИЗ [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

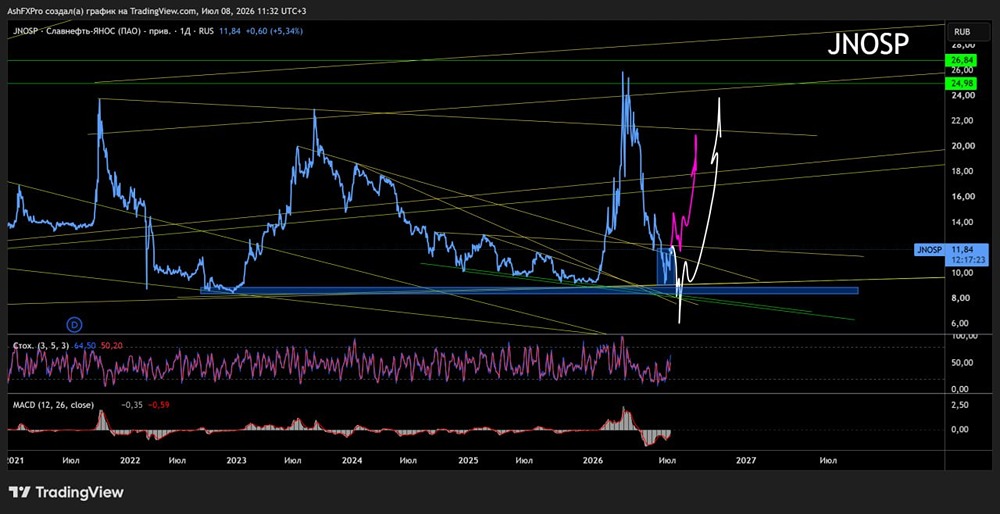

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СВЕТОФОР: АНАЛИЗ [SVET]](/uploads/community/6/db5f93ca-8df9-4bb8-a30e-2584f6ed3a03.jpg)

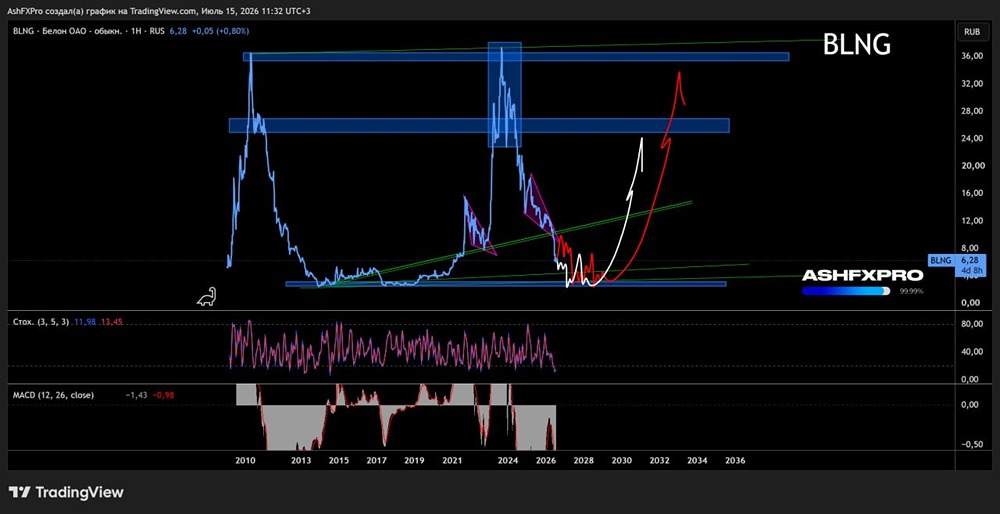

![Аватар сообщества БЕЛОН: АНАЛИЗ [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

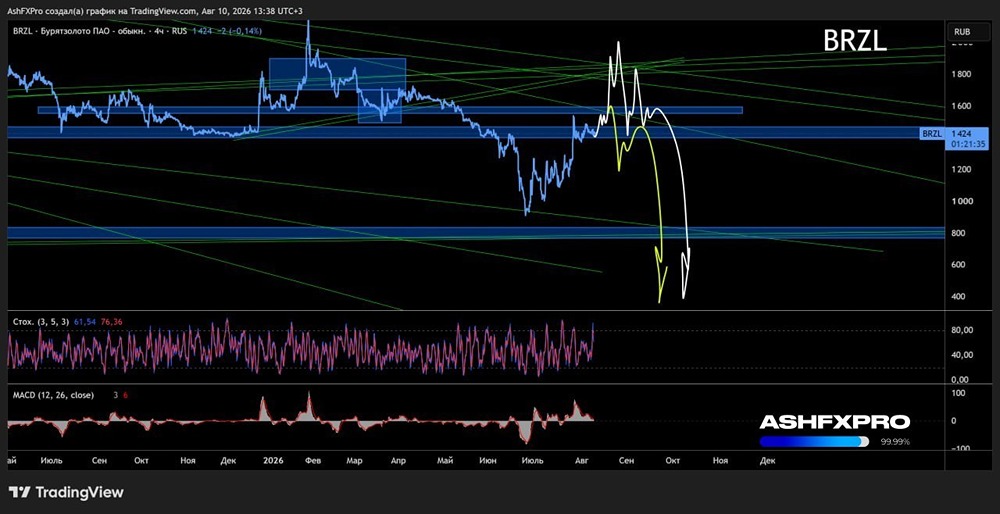

![Аватар сообщества БУРЯТЗОЛОТО: АНАЛИЗ [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

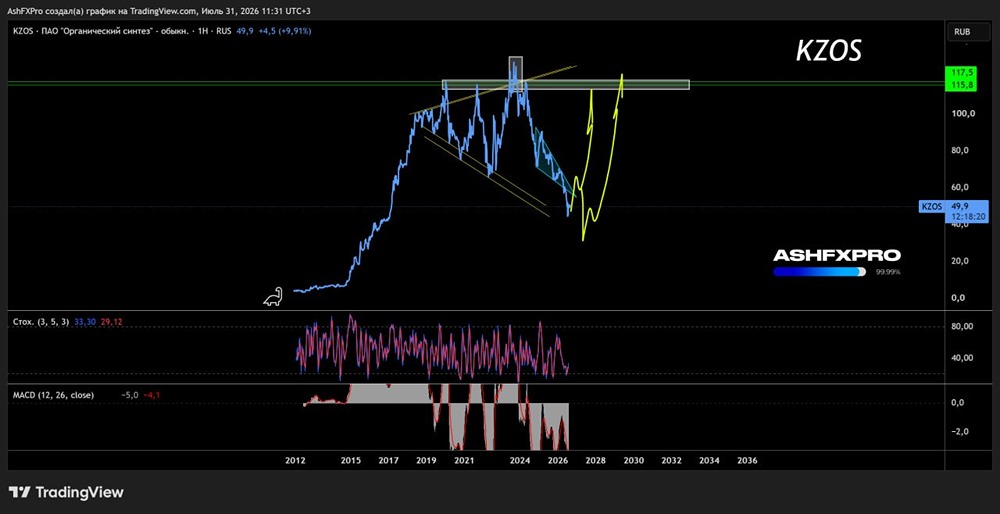

![Аватар сообщества КЗОС: АНАЛИЗ [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества ЮТЭЙР: АНАЛИЗ [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества КРАСНЫЙ ОКТЯБРЬ: АНАЛИЗ [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

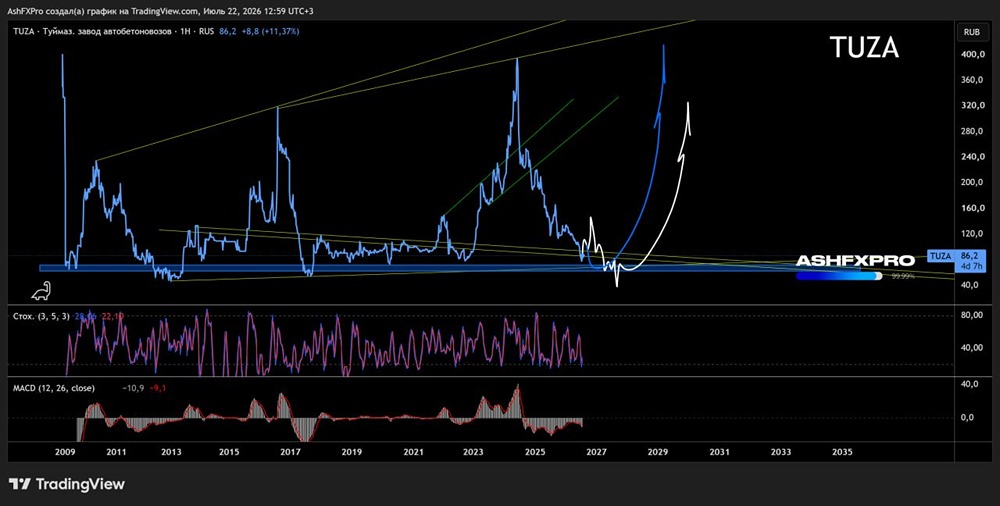

![Аватар сообщества ТЗА: АНАЛИЗ [TUZA]](/uploads/community/1/1712251091_ed92c041a93ed4625789d2a085196df8.jpg)

![Аватар сообщества МОСТОТРЕСТ: АНАЛИЗ [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

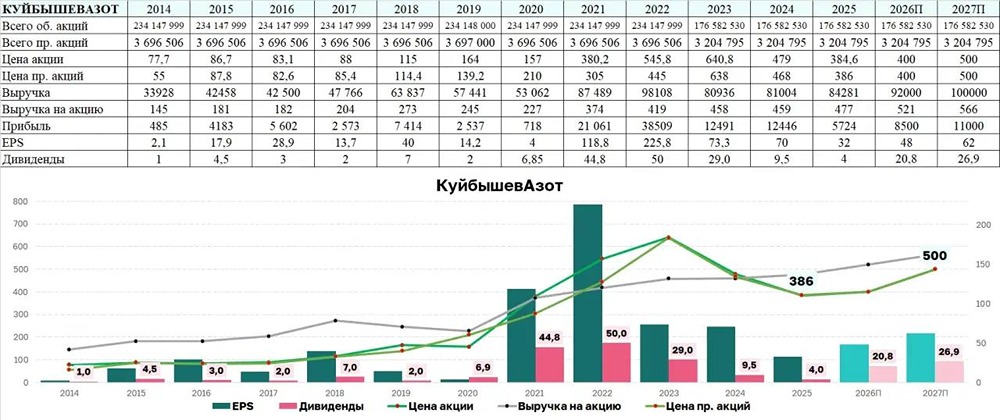

![Аватар сообщества КУЙБЫШЕВАЗОТ: АНАЛИЗ [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

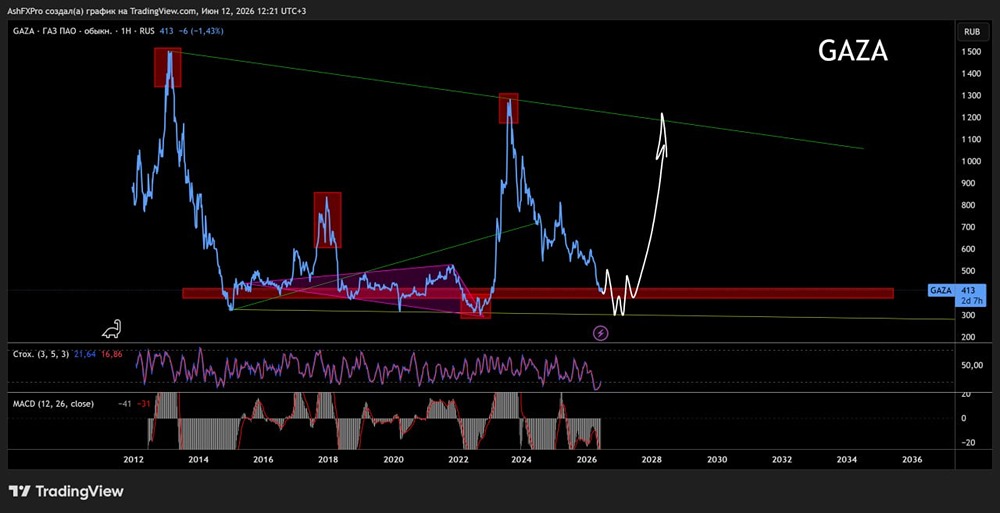

![Аватар сообщества ГАЗ: АНАЛИЗ [GAZA]](/uploads/community/7/360d9ce2-9e99-4543-8fa5-b4a24806dc41.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

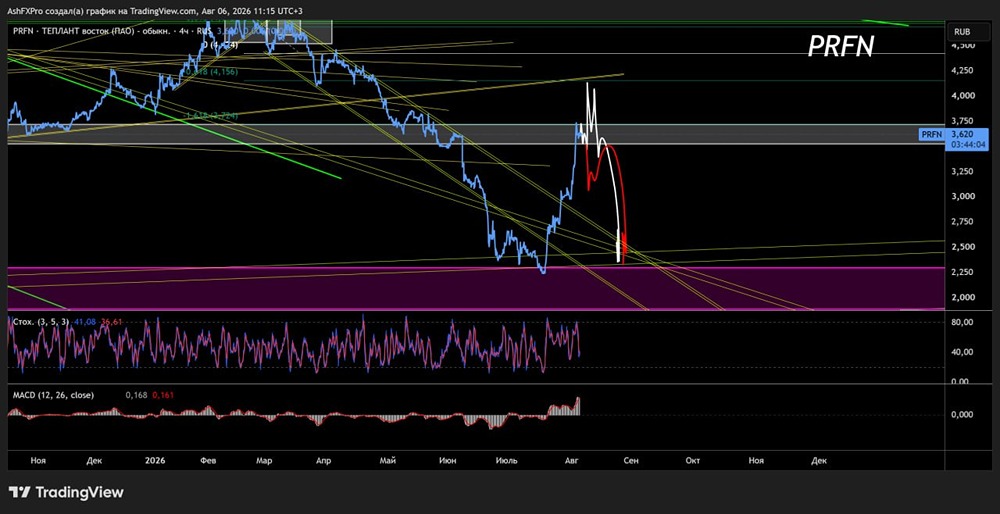

![Аватар сообщества ПРОФНАСТИЛ: АНАЛИЗ [PRFN]](/uploads/community/7/2e9a787a-4782-4ef7-8b8d-b7ce6f3b85eb.jpg)

![Аватар сообщества ЛЭСК: АНАЛИЗ [LPSB]](/uploads/community/6/db03f1c6-ccad-484e-848f-9a1eda51d396.jpg)

![Аватар сообщества РБК: АНАЛИЗ [RBCM]](/uploads/community/7/2d53c92d-8876-4dd2-9a25-ba031f2bbb57.jpg)

![Аватар сообщества ЕВРОЭЛТЕХ: АНАЛИЗ [EELT]](/uploads/community/2/c5ebf957-f5f8-44be-900b-f09e4fdfe1d1.jpg)

![Аватар сообщества ЧМК: АНАЛИЗ [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

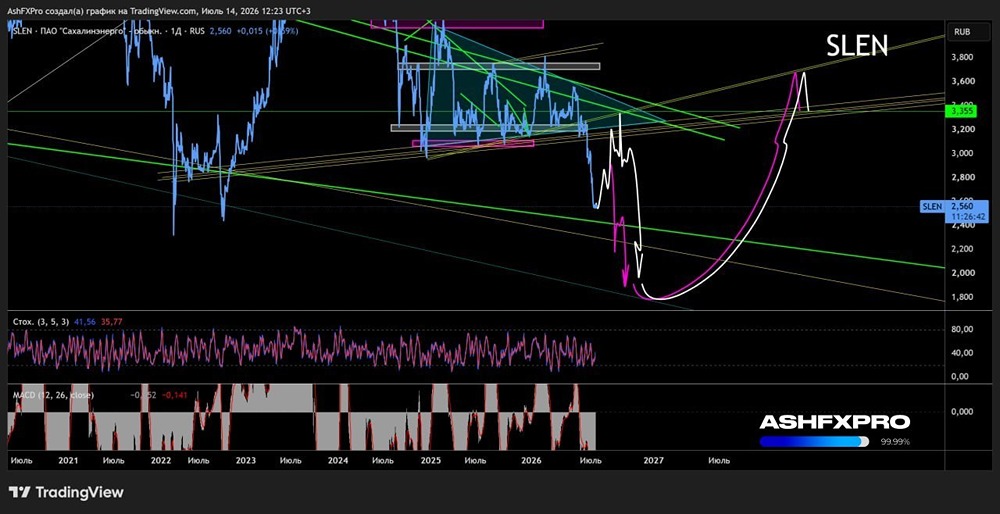

![Аватар сообщества САХАЛИНЭНЕРГО: АНАЛИЗ [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

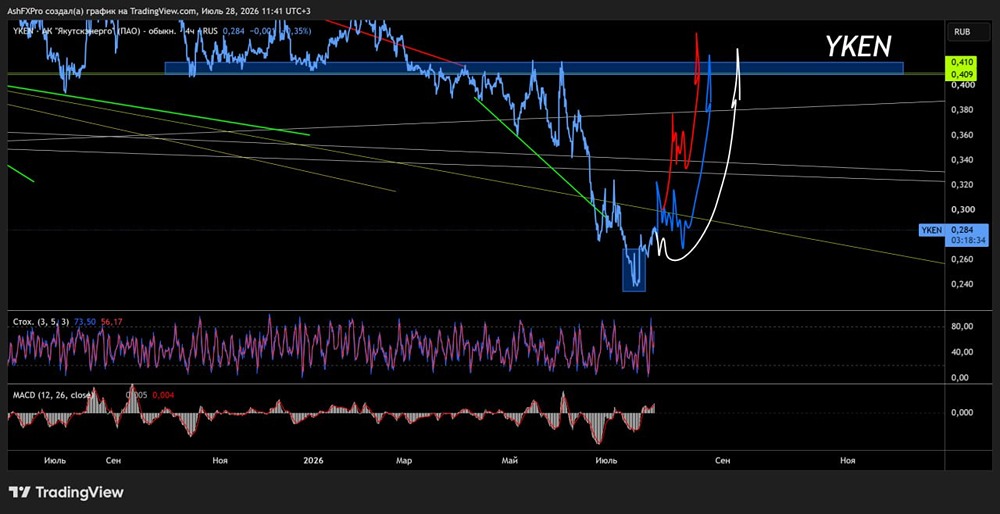

![Аватар сообщества ЯКУТСКЭНЕРГО: АНАЛИЗ [YKEN]](/uploads/community/6/d66f2c7c-cc42-4232-8389-f9054be4e45f.jpg)