![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

МТС-БАНК [анализ] [MBNK]

АНАЛИЗ АКЦИЙ РОССИИ

Анализ отчета МТС-Банка: почему акции не интересны для инвесторов

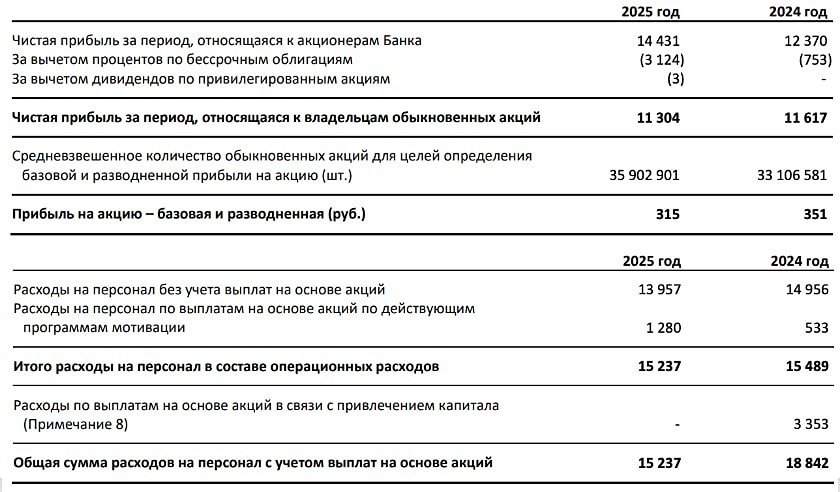

Вышел отчет за 2025 год у МТС Банка. Нет желания подробно разбирать (как и покупать акции) отчет из-за низкого уровня корпоративных практик, поэтому пройдусь тезисно! 📌 Тезисы: — Чистый комиссионный доход. Упал с 23 до 15 млрд рублей, что связано с падением по продажам страховых продуктов. Субъективно считаю, что нет причин для роста из-за усиления конкуренции в секторе страхования! — Операционные расходы. Может показаться, что компания начала контролировать операционные расходы, которые упали с 24,5 до 23,9, но секрет оптимизации простой — компания урезала программу мотивации для менеджмента с 3,8 до 1,3 млрд рублей! Огромная выплата в 2024 году связана с успешным IPO, но миноритарии вряд ли рады такому успеху спустя 2 года... — Прибыль. Выросла с 12,3 до 14,4 млрд рублей, еее, вроде успех, но прибыль на акцию упала с 351 до 315 рублей на акцию из-за двух факторов: 1) Проценты по субордам выросли с 753 до 3 124 млн рублей. 2) Число акций выросло с 33,1 до 35,9 млн акций из-за «гениальной» выплаты дивидендов за 2024 год через допэмиссию. За разовую конфентку надо платить вечно! — ROE. Банк дешевый по P/BV (по P/E нет дешевизны), но имеет ROE в 11%... — Кредитный портфель. Вечно снижающийся портфель говорит о качестве банка, хотя менеджмент пытается вытащить за счет консолидации с Экси и Оранжевыми, но это мелочи! ❗️ Вывод: актив может быть интересен для спекулянтов-ковбоев, но не для инвесторов! ‼️ Личная позиция осталась неизменной: ВТБ и МТС Банк — два сапога пара, сделанных сапожником с содержанием больше 3 промиллей в крови! Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Invest_Palych

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества САХАЛИН-Э [анализ] [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

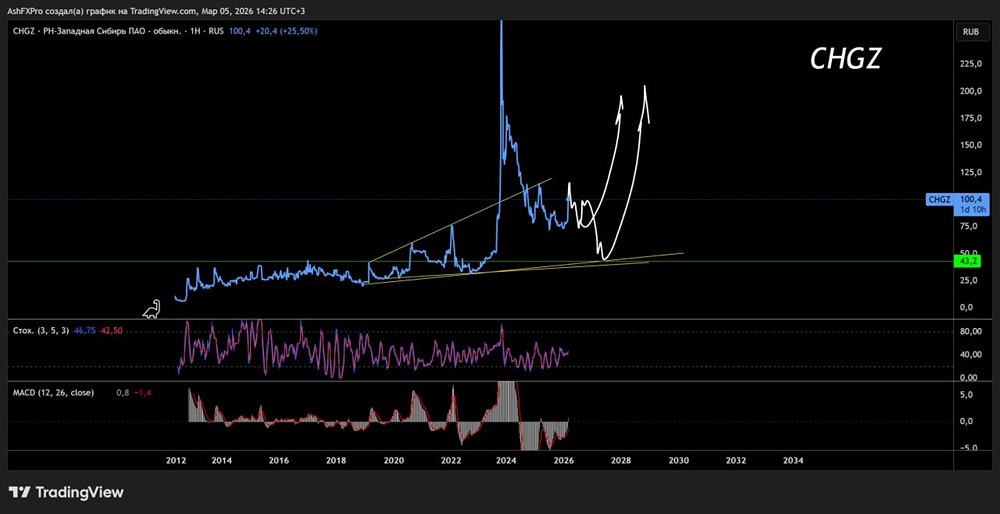

![Аватар сообщества РН-З СИБИРЬ [анализ] [CHGZ]](/uploads/community/7/ef5836a3-5364-4cac-bce5-514891869ce6.jpg)