![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

МТС-БАНК [анализ] [MBNK]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции МТС Банка после отчета? Анализ прибыли и дивидендов

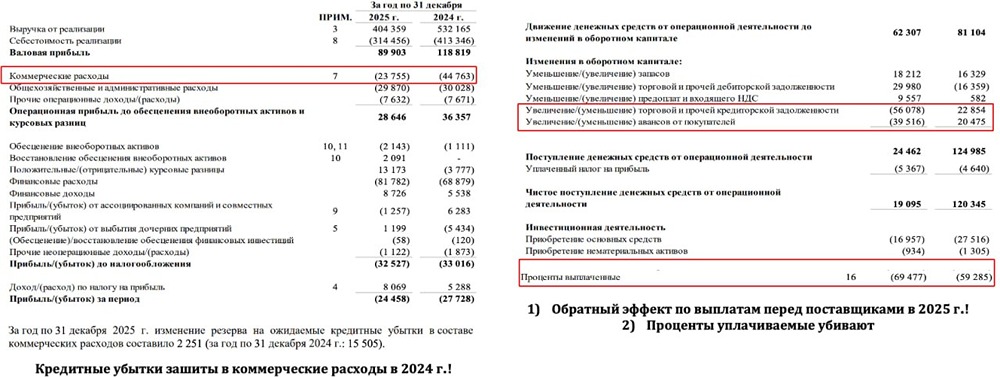

Итоги 2025 года — прибыль растет, но вход дорогой? Вчера разбирали МТС Банка за 2025 год. Цифры выглядят внушительно, но есть нюансы, которые важно учесть перед покупкой акций. Разбираем ключевые моменты. Главное из отчета: • Чистая прибыль: +16,7% г/г (14,4 млрд ₽). Рост обеспечен двукратным увеличением чистого процентного дохода. • Клиентская база: +33% (до 4 млн чел). Экосистема МТС работает — 28% новых клиентов пришли из приложения «Мой МТС». • Оборот по картам: +140% (259 млрд ₽). Запуск карты «МТС Деньги» и кешбэк-геймификация дали результат. • Кредитный портфель: -12,2%. Это не слабость, а осознанная оптимизация. Банк отказался от низкомаржинальных POS-кредитов в пользу кредиток и ценных бумаг. • Портфель ценных бумаг: +282% (301,5 млрд ₽). Перекладка в ОФЗ и надежные облигации снизила риск-вес. • Cost of Risk (CoR): Улучшился до 6,1% (-1,4 п.п.). Качество скоринга растет даже в сложных условиях. Дивиденды: Формальной политики нет, но при консервативном сценарии (payout 30–50%) доходность на 2026 год оценивается в 8–15% (114–213 ₽ на акцию). Оценка и вердикт: Бизнес трансформируется успешно: от роста «любой ценой» к качественному масштабированию. Синергия с материнской МТС снижает расходы на привлечение клиентов. Однако есть риски: ➥ Акции выглядят перегретыми перед отчетностью. ➥ Высокая ключевая ставка давит на маржу и спрос. ➥ Низкая ликвидность бумаг. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Юрий Марченко

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РУСГИДРО [анализ] [HYDR]](/uploads/community/6/1712601033_7126cabad733c61899065d5a6b190f22.jpg)