![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

Стоит ли покупать акции HeadHunter на коррекции у текущего уровня?

Мнение: БКС Экспресс Прогноз по акциям Хэдхантер Акции HeadHunter на прошлой торговой сессии потеряли 2,32%, закрывшись на уровне 2909 рублей. Бумаги показали себя хуже рынка, объем торгов составил 0,74 млрд рублей. Краткосрочная перспектива • Во вторник акции пробились ниже недельной поддержки на уровне 2904, опустившись до минимума в 2886. Началась коррекция после первой волны роста в долгосрочной картине. • Ждем завершения коррекции и реакции покупателей. Первый сигнал для возобновления роста — пробой уровня 2994, который теперь сместился на следующий дневной максимум. • На дневном графике индекс RSI находится на уровне 49 пунктов. На 4-часовом графике акции торгуются между 50-дневной и 200-дневной скользящими средними. Основное внимание уделяем уровням сопротивления и поддержки: 3041 и 2756. Внешний фон • Индекс S&P 500 во вторник снизился на 0,92%. Утром он был в минусе на 0,4%. Основные азиатские индексы также в красной зоне. Однако нефть марки Brent выросла на 4,71%, начав день с роста на 2,5%. Уровни сопротивления: 3041, 3114, 3270 Уровни поддержки: 2886, 2867, 2756 Долгосрочная перспектива • На недельном графике акции показали первый импульс роста. Ожидается завершение коррекции в области 2820–2900 и последующая реакция покупателей. • Потенциал роста первых целей — 3114–3131. Пока поддержка на уровне 2756 не пробита, сценарий роста остается актуальным. • Краткосрочные и среднесрочные движения оцениваем по краткосрочной картине. На долгосрочной перспективе важно следить за закрытием недельной свечи в пятницу. • HeadHunter планирует опубликовать результаты за IV квартал 2025 года в пятницу, 6 марта. • По итогам 2025 года ожидается рост выручки около 4%, что немного превышает ранее озвученные прогнозы (+3% г/г). Уровень издержек остается важным фактором. • Даже при замедлении роста выручки (или ее отсутствии в IV квартале) компания остается высокорентабельной и прибыльной. Ждем решения по дивидендам за II полугодие 2025 года. • Наш взгляд на HeadHunter — «Позитивный». Целевая цена на горизонте года — 4800 рублей за акцию. Учитывая наши ожидания по будущим денежным потокам, считаем, что акции недооценены. Однако общеэкономическая ситуация остается сложной. Например, число вакансий в феврале снизилось на 27% г/г после падения на 30% в январе 2026 года. Наш текущий прогноз роста выручки на 2026 год — 10% г/г, но более вероятным кажется рост около 5% г/г. Автор: Мамонтов Андрей Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: bcs-express.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

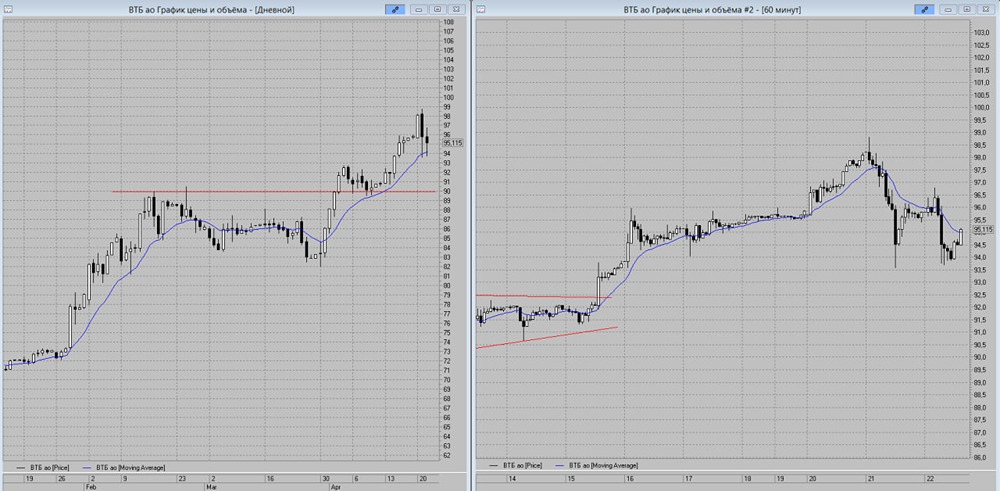

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

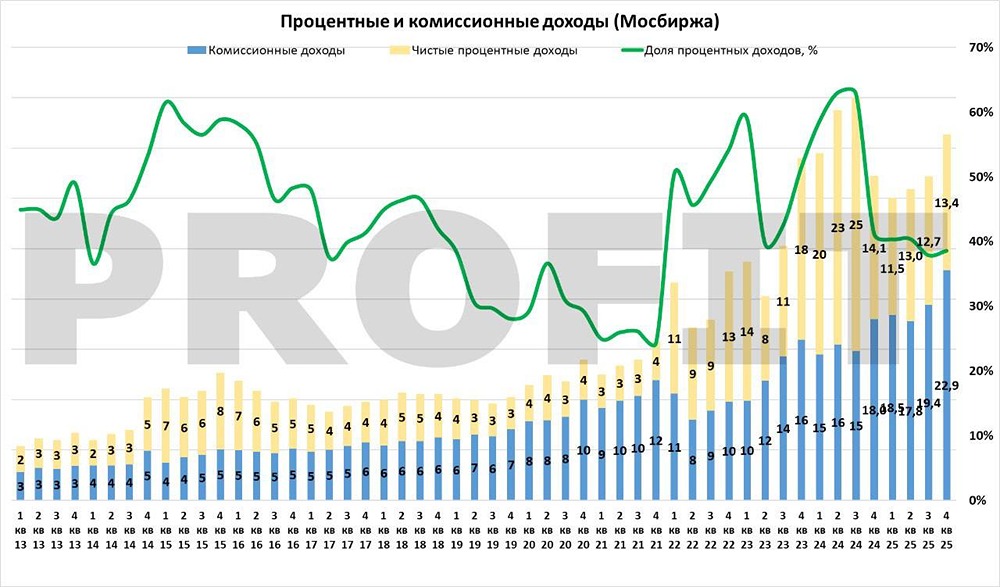

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

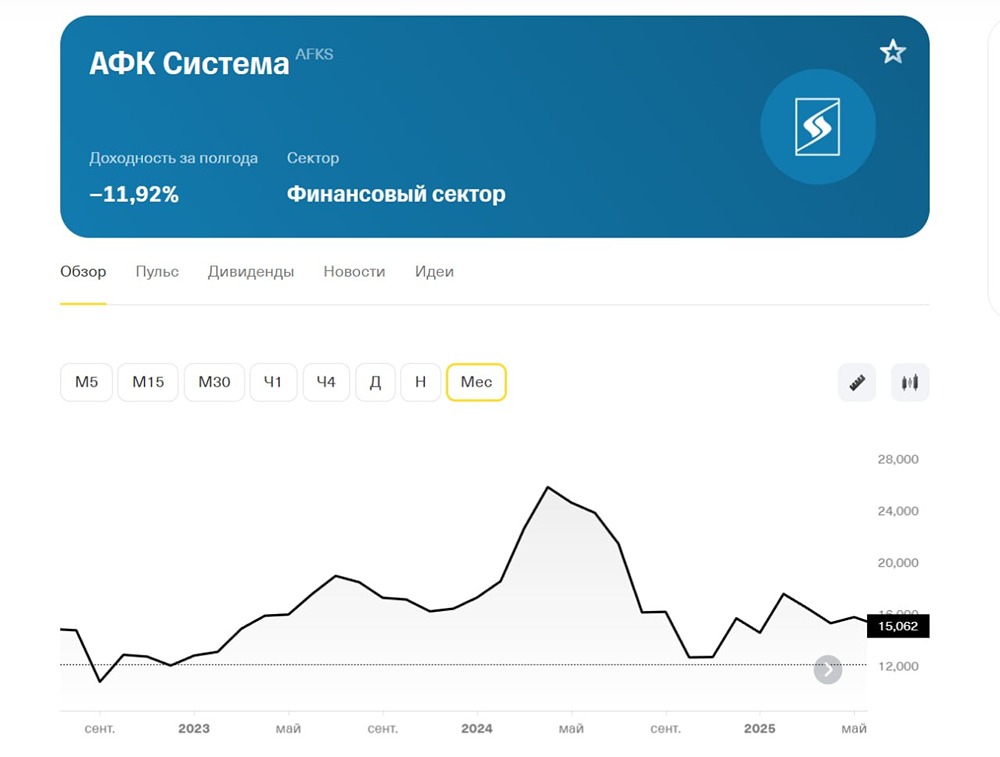

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

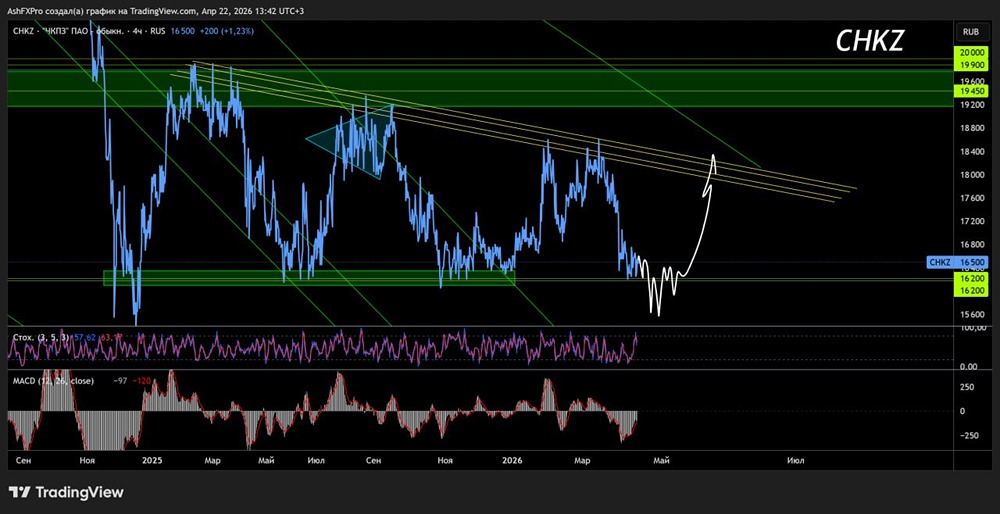

![Аватар сообщества ЧКПЗ [анализ] [CHKZ]](/uploads/community/1/1712247783_2ed0301a45159ee8984a116c217fb900.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

Zxasqw12

👍