![Аватар сообщества НИЖНЕКАМСКШИНА: АНАЛИЗ [NKSH]](/uploads/community/7/97dbb748-4443-4980-a253-1eb433dc8983.jpg)

Нижнекамскнефтехим: подробный анализ финансовых показателей и прогноз роста акций

Аналитика по компании Сектор: Химическое производство Последний обзор по «Нижнекамскнефтехиму» был проведен 10 июня 2025 года. Тогда акции компании стоили 82,5 ₽. Я ожидал их снижения до 79 ₽, затем роста до 83 ₽ и последующего движения в обе стороны в зависимости от рынка. Однако акции упали до 79,35 ₽, выросли до 86 ₽, затем снова снизились до 78 ₽ и поднялись до 95 ₽. После этих скачков цена стабилизировалась в диапазоне 78-82 ₽ и остается там. Давайте рассмотрим текущее состояние компании и перспективы ее акций. Основные метрики: - Капитализация: $1,84 млрд - P/E: 3.79 - P/S: 0.5 - P/B: 0.4 - EPS: 20.51 ₽ - EBITDA: 74,5 млрд руб. - EV/EBITDA: 4.17 По сравнению с прошлым обзором прибыль компании выросла, а оценка по метрикам стала дешевле. Новостной фон: - В 2025 году «Нижнекамскнефтехим» увеличил выпуск продукции на 15%. - По РСБУ за первый квартал 2025 года чистая прибыль составила +19.84 млрд руб., что значительно больше, чем +7.64 млрд руб. годом ранее. - Компания планирует сократить от 330 до 400 сотрудников из-за глобального перепроизводства в нефтехимии, падения спроса и маржи. Финансовое здоровье: - Собственный капитал за первое полугодие 2025 года вырос на 6%. - Чистый долг снизился на 4%. - Net Debt / EBITDA составляет 2.27, что является средним уровнем долговой нагрузки. Долги снизились, собственный капитал вырос, а долговая нагрузка остается средней. Финансовое состояние компании можно назвать хорошим. Выручка и прибыль: - Выручка за первое полугодие 2025 года выросла на 6%. - Прибыль увеличилась на 22%. - Свободный денежный поток снизился на 84% до -47.9 млрд руб. Данные о капитальных затратах не раскрыты. Будущее и оценки: - Одна из оценок от АКБФ Инвестиции на 24 сентября 2025 года составляет 135,86 ₽. Основные акционеры: 78,1% акций принадлежит ООО «Управление активами». Сравнение с конкурентами: По сравнению с «ФосАгро» и «Акроном» компания значительно меньше, но по капитализации занимает третье место в секторе. По метрикам она оценивается дешевле, чем в среднем по сектору, однако долговая нагрузка выше. По рентабельности компания уступает «ФосАгро» и «Акрону», но опережает других игроков сектора. По темпам роста выручки она соответствует средним показателям по сектору. Дивиденды: Компания выплачивает дивиденды, но их размер невелик. В 2024 году по обычным акциям было выплачено 3,16% годовых, по привилегированным — 4,11%. В 2025 году эти показатели составили 3,43% и 4,07% соответственно. В предыдущие два года дивиденды были еще меньше. С 2019 по 2021 годы компания выплачивала хорошие дивиденды. Технический анализ: Анализирую обыкновенные акции. Они находятся в треугольнике, приближаясь к его нижней границе. Сейчас наблюдается боковой тренд, который, вероятно, продолжится. После этого возможен короткий выход вниз, за которым последует рост. График наглядно демонстрирует эти тенденции. Выводы: Было бы полезно увидеть отчет за 2025 год, однако за первую его половину результаты компании выглядят неплохо. Несмотря на возможные сокращения темпов роста, общее состояние компании остается приемлемым. Ожидается, что после боковика и небольшого снижения акции достигнут уровня 95-100 ₽. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ННК-ВНГ: АНАЛИЗ [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

![Аватар сообщества НЕФАЗ: АНАЛИЗ [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СВЕТОФОР: АНАЛИЗ [SVET]](/uploads/community/6/db5f93ca-8df9-4bb8-a30e-2584f6ed3a03.jpg)

![Аватар сообщества БЕЛОН: АНАЛИЗ [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества БУРЯТЗОЛОТО: АНАЛИЗ [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества КЗОС: АНАЛИЗ [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества ЮТЭЙР: АНАЛИЗ [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

![Аватар сообщества КРАСНЫЙ ОКТЯБРЬ: АНАЛИЗ [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

![Аватар сообщества ТЗА: АНАЛИЗ [TUZA]](/uploads/community/1/1712251091_ed92c041a93ed4625789d2a085196df8.jpg)

![Аватар сообщества МОСТОТРЕСТ: АНАЛИЗ [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

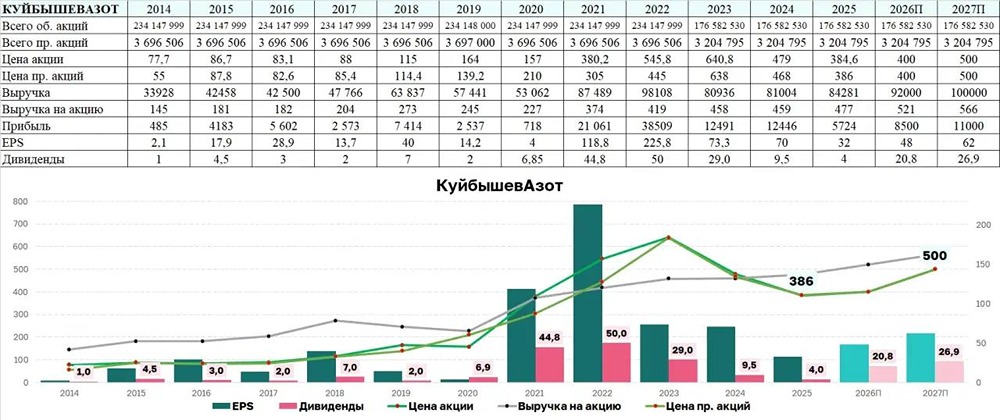

![Аватар сообщества КУЙБЫШЕВАЗОТ: АНАЛИЗ [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

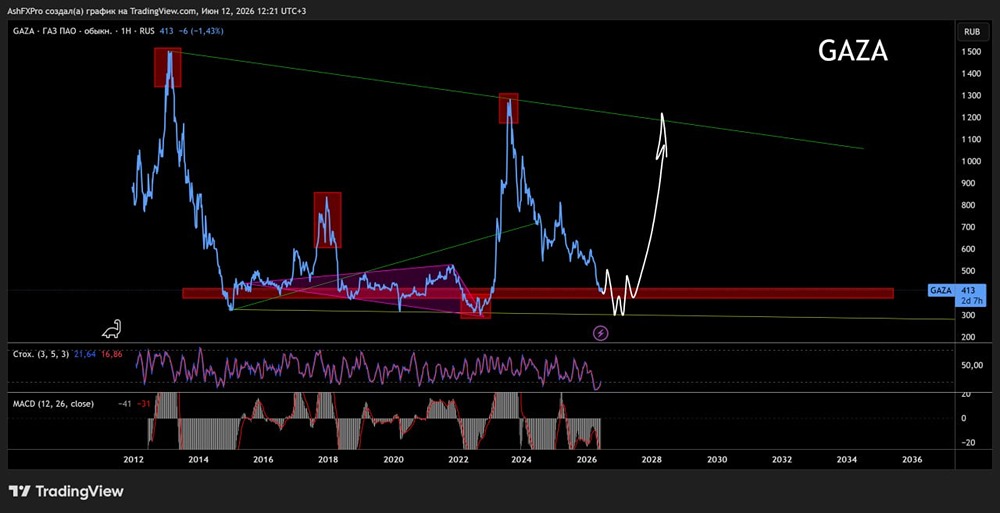

![Аватар сообщества ГАЗ: АНАЛИЗ [GAZA]](/uploads/community/7/360d9ce2-9e99-4543-8fa5-b4a24806dc41.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

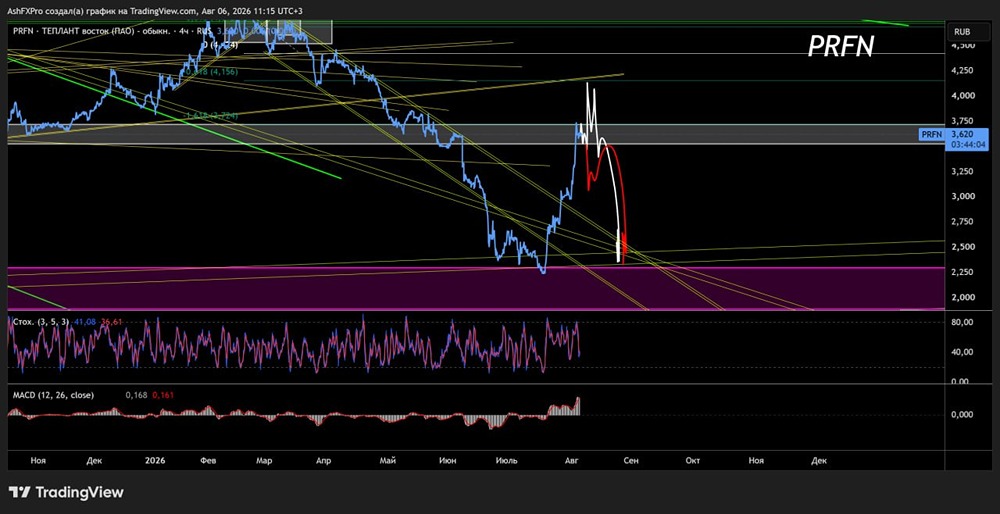

![Аватар сообщества ПРОФНАСТИЛ: АНАЛИЗ [PRFN]](/uploads/community/7/2e9a787a-4782-4ef7-8b8d-b7ce6f3b85eb.jpg)

![Аватар сообщества ЛЭСК: АНАЛИЗ [LPSB]](/uploads/community/6/db03f1c6-ccad-484e-848f-9a1eda51d396.jpg)

![Аватар сообщества РБК: АНАЛИЗ [RBCM]](/uploads/community/7/2d53c92d-8876-4dd2-9a25-ba031f2bbb57.jpg)

![Аватар сообщества ЕВРОЭЛТЕХ: АНАЛИЗ [EELT]](/uploads/community/2/c5ebf957-f5f8-44be-900b-f09e4fdfe1d1.jpg)

![Аватар сообщества ЧМК: АНАЛИЗ [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

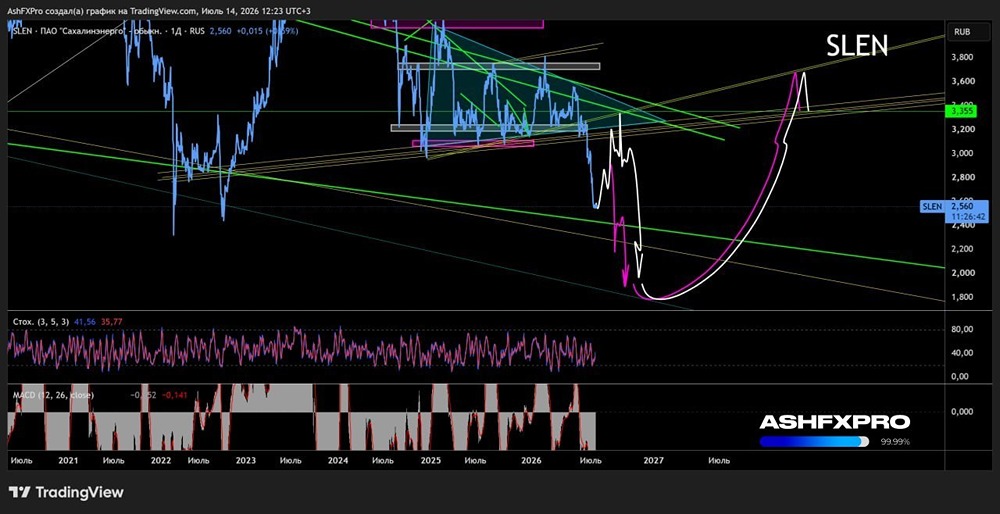

![Аватар сообщества САХАЛИНЭНЕРГО: АНАЛИЗ [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

![Аватар сообщества ЯКУТСКЭНЕРГО: АНАЛИЗ [YKEN]](/uploads/community/6/d66f2c7c-cc42-4232-8389-f9054be4e45f.jpg)