![Аватар сообщества ЗИЛ: АНАЛИЗ [ZILL]](/uploads/community/6/6dd8c586-c329-45bb-9f95-9f38e667b1f6.jpg)

Стоит ли инвестировать в акции ЗИЛ в 2026 году: подробный финансовый анализ компании

Анализ компании Сектор: Машиностроение Сегодня рассмотрим компанию, которая ранее не попадала в мои обзоры. Это АМО ЗИЛ — автопроизводитель, который вызывает интерес. Хотя я сомневаюсь, что здесь есть что-то особенно привлекательное, всё же давайте посмотрим. Основные метрики - Капитализация: $152 млн (компания малой капитализации). - P/E: 3,7. - P/S: 2,17. - P/B: 0,3. - EPS: 1189 руб. - EBITDA: 3,31 млрд руб. - EV/EBITDA: 1,98. Оценка компании выглядит нормально. Она прибыльная, и по сравнению с 2024 годом её оценивают дороже. На первый взгляд, ничего страшного здесь нет, что часто встречается у компаний с такой капитализацией. Новостной фон - За 9 месяцев 2025 года выручка составила 3,13 млрд руб. (+4,4% по сравнению с предыдущим годом). - Чистая прибыль — 1,53 млрд руб. (-29,5% по сравнению с аналогичным периодом прошлого года). Все новости для инвесторов касаются только отчётности. Финансовое здоровье - Собственный капитал за первое полугодие 2025 года вырос на 3% (в 2024 году рост составлял 20%). - Чистый долг за тот же период увеличился на 51% и составил минус 5,1 млрд руб. - Net Debt / EBITDA имеет отрицательное значение, то есть у компании больше денежных средств, чем долгов. Финансовое состояние компании отличное, но рост собственного капитала в этом году замедлился. Выручка и прибыль - Выручка за первое полугодие 2025 года выросла на 20%, тогда как в 2024 году она увеличилась на 74%. - Прибыль за тот же период сократилась на 16%, хотя в 2024 году наблюдался рост на 442% (в 2023 году был убыток). - Свободный денежный поток за первое полугодие 2025 года упал на 227% и составил минус 11,1 млрд руб. Будущее и прогнозы Прогнозов по компании найти не удалось. Основные акционеры - 64,8% принадлежит департаменту городского имущества города Москвы. - 0,2% принадлежит ООО «Экспериментальный цех». Сравнение с конкурентами Компания имеет небольшую капитализацию, но в своём секторе она средняя. По основным метрикам она оценивается дешевле, чем конкуренты. По рентабельности она уступает другим игрокам, но по росту выручки за последние пять лет показывает лучшие результаты. Дивиденды Компания не выплачивает дивиденды. Технический анализ На графике можно заметить интересную тенденцию. Примерно раз в 3-5 лет компания достигает нижней границы канала и затем начинает расти. Сейчас идёт консолидация, и компания приближается к этой границе. Финансовое состояние компании хорошее, и можно ожидать, что произойдёт нечто подобное тому, что показано на графике. Выводы Компания показывает неплохие результаты. Выручка и собственный капитал растут, хотя прибыль за первое полугодие 2025 года сократилась, но это не критично. Финансовое состояние отличное. График также указывает на потенциал для роста. Однако стоит учитывать, что ликвидность компании оставляет желать лучшего, а связи с инвесторами могут быть не самыми сильными. Если вы готовы рискнуть, то можно рассмотреть небольшую инвестицию в качестве венчурного проекта. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ННК-ВНГ: АНАЛИЗ [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

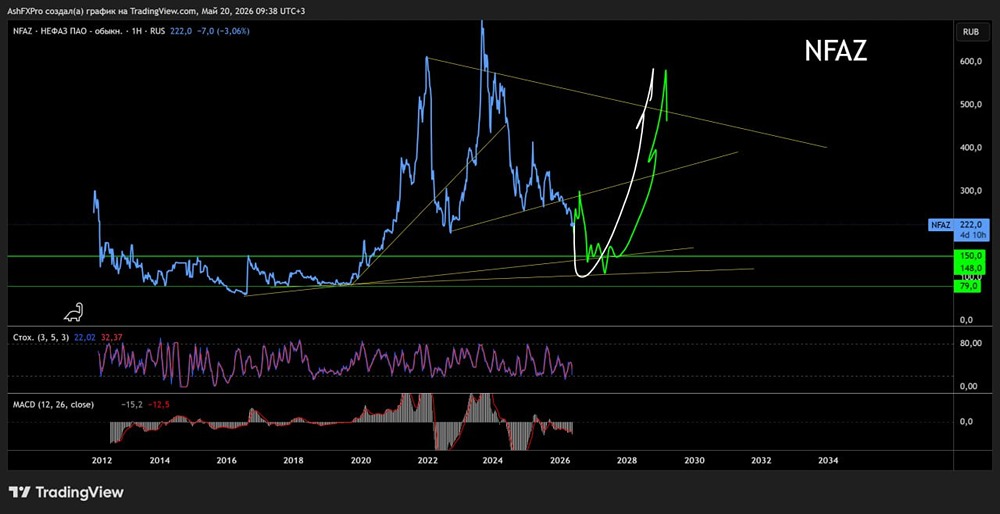

![Аватар сообщества НЕФАЗ: АНАЛИЗ [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

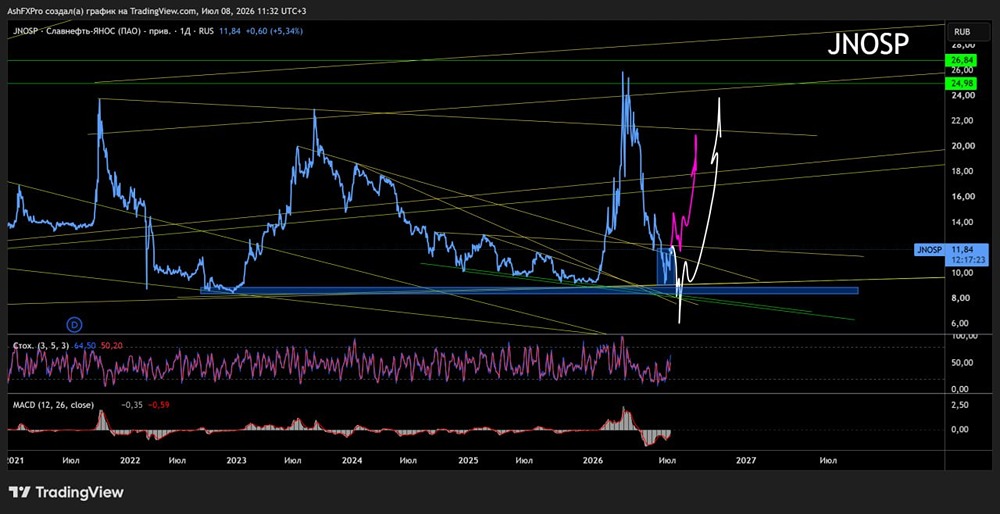

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СВЕТОФОР: АНАЛИЗ [SVET]](/uploads/community/6/db5f93ca-8df9-4bb8-a30e-2584f6ed3a03.jpg)

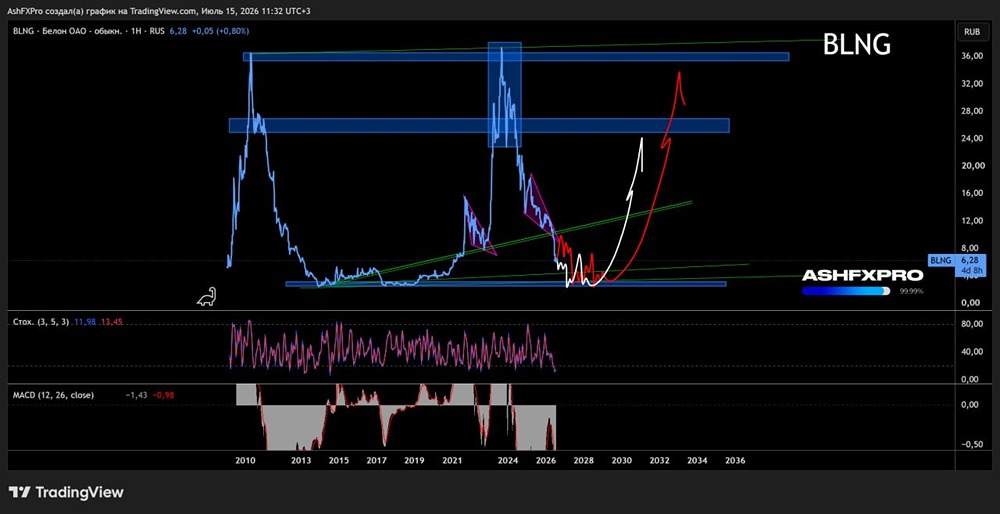

![Аватар сообщества БЕЛОН: АНАЛИЗ [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

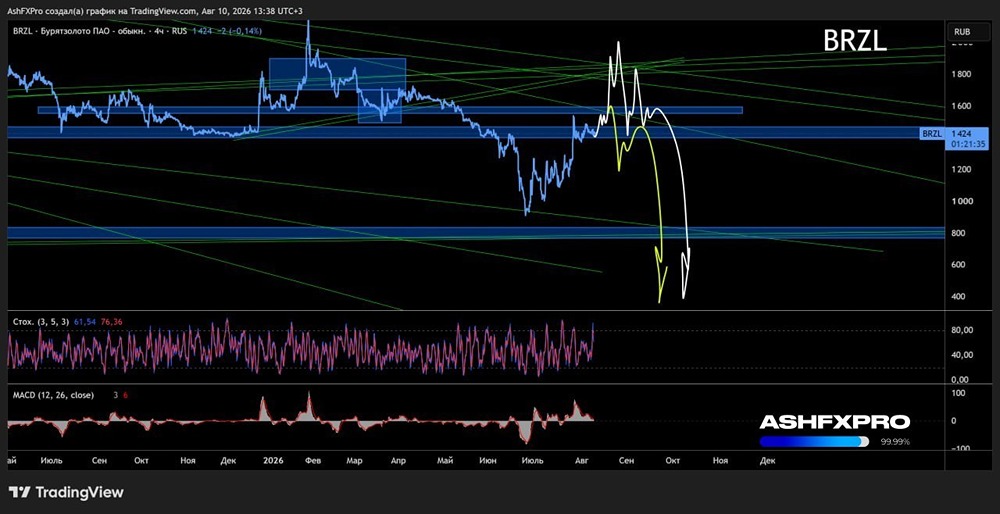

![Аватар сообщества БУРЯТЗОЛОТО: АНАЛИЗ [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

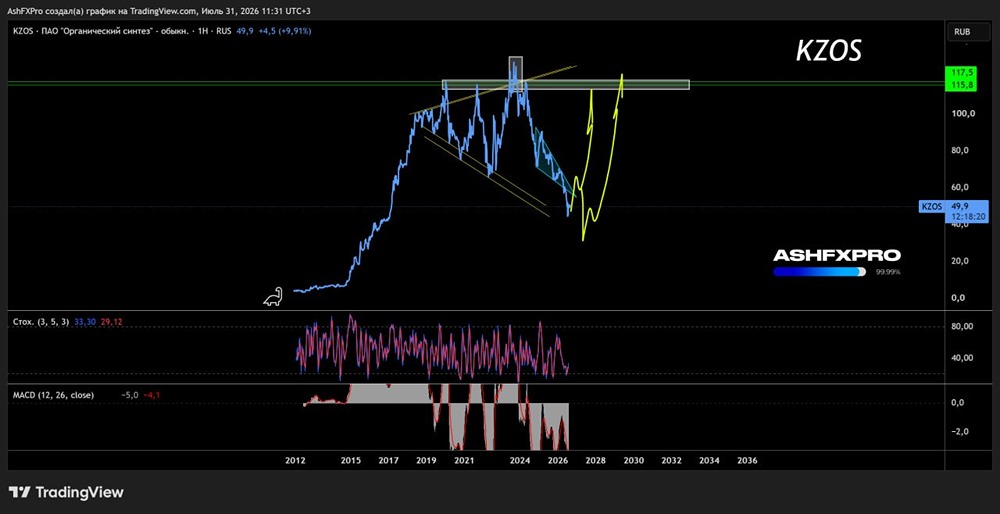

![Аватар сообщества КЗОС: АНАЛИЗ [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества ЮТЭЙР: АНАЛИЗ [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

![Аватар сообщества КРАСНЫЙ ОКТЯБРЬ: АНАЛИЗ [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

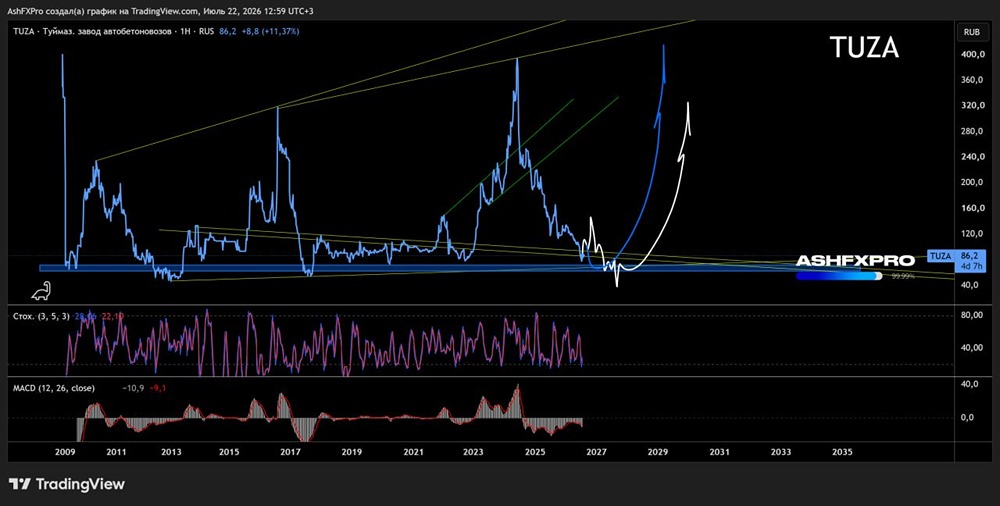

![Аватар сообщества ТЗА: АНАЛИЗ [TUZA]](/uploads/community/1/1712251091_ed92c041a93ed4625789d2a085196df8.jpg)

![Аватар сообщества МОСТОТРЕСТ: АНАЛИЗ [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

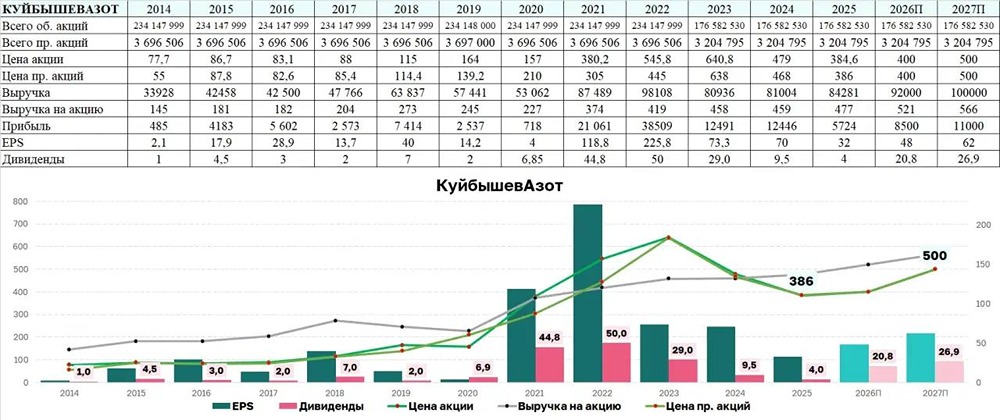

![Аватар сообщества КУЙБЫШЕВАЗОТ: АНАЛИЗ [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества ГАЗ: АНАЛИЗ [GAZA]](/uploads/community/7/360d9ce2-9e99-4543-8fa5-b4a24806dc41.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

![Аватар сообщества ПРОФНАСТИЛ: АНАЛИЗ [PRFN]](/uploads/community/7/2e9a787a-4782-4ef7-8b8d-b7ce6f3b85eb.jpg)

![Аватар сообщества ЛЭСК: АНАЛИЗ [LPSB]](/uploads/community/6/db03f1c6-ccad-484e-848f-9a1eda51d396.jpg)

![Аватар сообщества РБК: АНАЛИЗ [RBCM]](/uploads/community/7/2d53c92d-8876-4dd2-9a25-ba031f2bbb57.jpg)

![Аватар сообщества ЕВРОЭЛТЕХ: АНАЛИЗ [EELT]](/uploads/community/2/c5ebf957-f5f8-44be-900b-f09e4fdfe1d1.jpg)

![Аватар сообщества ЧМК: АНАЛИЗ [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

![Аватар сообщества САХАЛИНЭНЕРГО: АНАЛИЗ [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

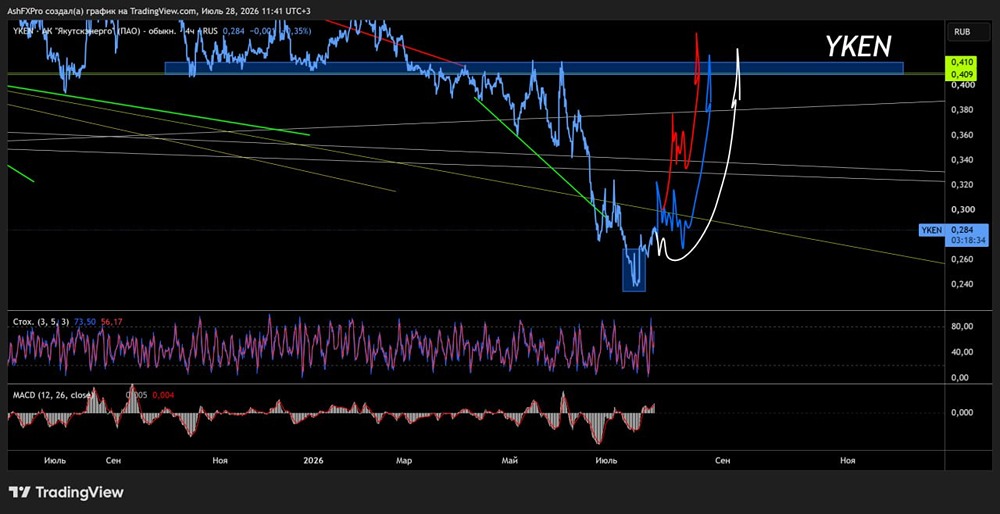

![Аватар сообщества ЯКУТСКЭНЕРГО: АНАЛИЗ [YKEN]](/uploads/community/6/d66f2c7c-cc42-4232-8389-f9054be4e45f.jpg)