![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

ММК [анализ] [MAGN]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции ММК в 2026 году: полный анализ ситуации

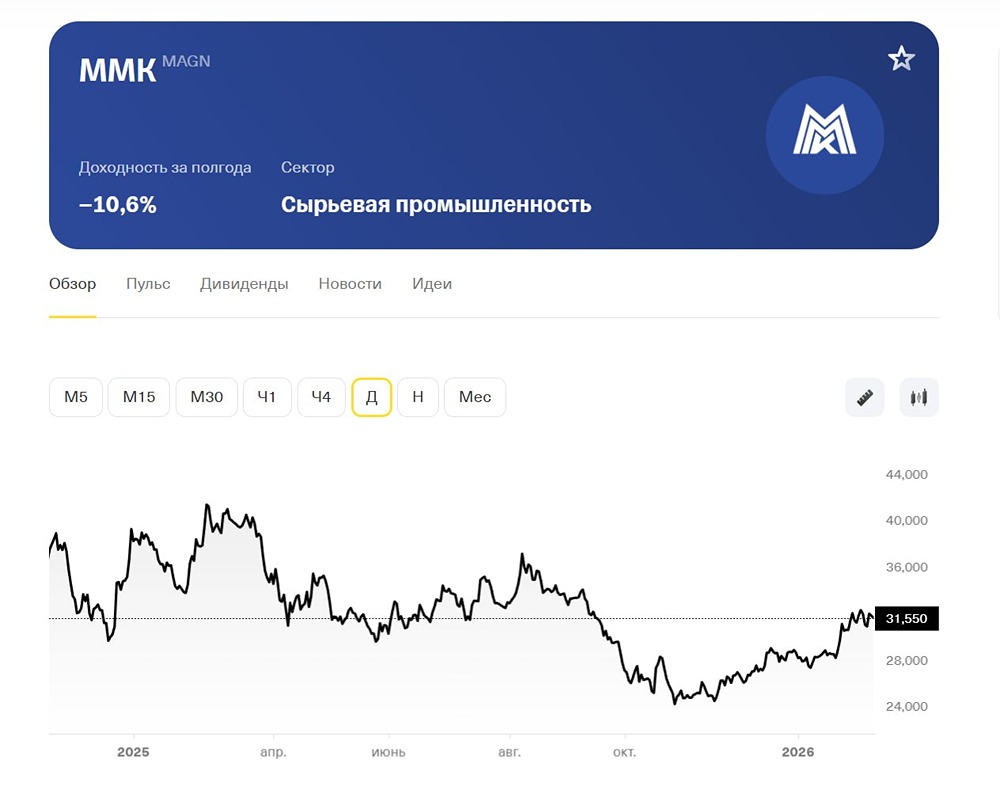

Обзор ММК ММК входит в число крупнейших мировых производителей стали и занимает лидирующее положение среди предприятий черной металлургии в России. Финансовые показатели: - Выручка: - 2022: 699,8 млрд руб. - 2023: 763,4 млрд руб. - 2024: 768,5 млрд руб. - 2025 (LTM): 629,8 млрд руб. Темпы роста: 10%. - Прибыль: - 2022: 70,2 млрд руб. - 2023: 118,2 млрд руб. - 2024: 79,9 млрд руб. - 2025 (LTM): 22,5 млрд руб. Темпы роста: (-1%). - Основные метрики: - Капитализация: 355,3 млрд руб. - Темпы роста EPS: (-1%) - P/E: 15,8 (среднее — 13,4) - P/BV: 0,52 (среднее — 0,8) - EV/EBITDA: 3,34 (среднее — 4,42) - ROE: 3,3% (среднее — 6,1%) - Чистый долг: (-73,5) млрд руб. (+24% г/г) Дивиденды: - 2020: 3,943 руб./акцию - 2021 (9 месяцев): 7,988 руб./акцию - 2023: 3,943 руб./акцию - 2024 (1 полугодие): 2,494 руб./акцию Темпы роста: 8%. - Дивиденды за 1 полугодие 2024 года: 2,494 руб./акцию (5,6%). - Доходность актива с учетом дивидендов: 4%. Прогноз дивидендов на 2025 год: 0 руб./акцию. Дивиденды за прошлый год не будут выплачены. В ближайшее время ожидается финансовый отчет, и свободный денежный поток окажется отрицательным. Отсутствие FCF означает отсутствие дивидендов. ММК строго следует своей дивидендной политике. Промежуточных дивидендов за 2026 год пока не ожидается. Возврат к дивидендам возможен не ранее конца 3-го квартала. Дивидендная политика: - Выплата дивидендов составляет не менее 100% свободного денежного потока, если отношение чистого долга к EBITDA меньше 1. - Выплата дивидендов составляет не менее 50% свободного денежного потока, если отношение чистого долга к EBITDA больше 1. Вывод по акциям ММК: В ближайшее время ММК представит слабый финансовый отчет за 2025 год. Ранее Северсталь уже опубликовала отчет. Ожидается, что отчет ММК будет еще слабее. Финансовый отчет по МСФО за 2025 год выйдет 25 февраля. Металлургическая отрасль находится на дне цикла, и это пока не собирается заканчиваться. Спрос на сталь падает вместе со снижением цен. Внутреннее потребление стали в России в прошлом году снизилось на 14-15%, и в 2026 году ожидается дальнейшее снижение спроса. Экономика тормозит, и металлурги сильно ощущают это на себе. Разворота пока не видно. Сегодняшнее снижение на 0,5% не принесет значительных улучшений. Ранее я уже отмечал, что металлурги не представляют интереса в среднесрочном периоде. Однако ММК демонстрирует лучшую динамику акций по сравнению с конкурентами. С начала года акции ММК выросли более чем на 12%, в то время как у Северстали и НЛМК динамика значительно хуже. Исторически акции этих компаний двигались вместе, и эта неэффективность рано или поздно будет устранена (либо другие компании начнут расти, либо ММК станет слабее). Без позитивных новостей или изменений в геополитической ситуации, я склоняюсь ко второму варианту. Впереди нас ждет слабый отчет и отсутствие дивидендов. В среднесрочной перспективе интерес к акциям ММК отсутствует. Необходимо дождаться хотя бы намеков на улучшение экономической конъюнктуры. Итоговая прогнозируемая цена: 30 руб. (-8% от текущих). Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

АДМИНИСТРАТОР