![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

Почему акции X5 недооценены: разбираем ключевые драйверы роста

Почему бумага на дне? Цена акции упала, но не из-за ухудшения бизнеса. Причины — несколько факторов, которые привели к снижению стоимости. 📉 Почему акция упала? Во-первых, в январе компания выплатила крупные дивиденды за 9 месяцев — 368 рублей на акцию (~14% доходности к цене на момент отсечки). Цена бумаги снизилась на эту сумму и пока не восстановилась. То есть значительная часть «падения» — это просто деньги, которые уже у нас в кармане. Во-вторых, вышел отчёт за 2025 год, который не оправдал ожиданий инвесторов. Выручка выросла на 18,8%, но рынок ожидал 20%. Компания показала почти 19% роста выручки до 4,64 трлн рублей, но это не устроило инвесторов. Два этих фактора создали идеальные условия для снижения цены. Но бизнес компании остаётся стабильным и, на мой взгляд, весьма привлекательным. Почему я покупаю? ✅ Рост сегмента «Чижик». Выручка этого сегмента за год выросла на 67%. В условиях высокой инфляции и сложной экономической ситуации люди ищут более дешёвые продукты. X5 перекладывает покупателя из одного кармана в другой, не теряя его. Это хороший показатель понимания ситуации компанией. ✅ Защита от инфляции. Ритейл — один из лучших секторов при высокой инфляции. Цены в магазинах растут, и выручка автоматически увеличивается. Люди не перестанут покупать продукты. ✅ Нормальный уровень долга. Чистый долг/EBITDA составляет около 1,0-1,3х — это комфортный уровень. Целевой диапазон по дивидендной политике — 1,2-1,4х. У компании есть запас для манёвра и выплат дивидендов. ✅ Дивиденды. Летом мы ожидаем финальный дивиденд за 2025 год. За 2026 год прогнозируется 350-550 рублей на акцию. При текущей цене ~2 520₽ это может дать 14-20% дивидендной доходности. Верхняя граница возможна, если компания реализует казначейский пакет акций. ✅ Оценка по мультипликаторам. P/E около 6–7х — довольно высокий показатель, выше, чем у некоторых сырьевых компаний. Но важно понимать контекст: X5 — растущий бизнес с предсказуемым денежным потоком, не зависящий от цены на нефть или курса доллара. EV/EBITDA (цена бизнеса к операционной прибыли) составляет ~3-3,5х при исторической норме 5,5х. Это означает, что компания стоит с дисконтом около 40% к своей истории. Кроме того, P/E на 2026 год с учётом роста прибыли может снизиться до 5-6х, что будет неплохо для лидера рынка. 20 марта выйдет отчёт по МСФО, где будут указаны прибыль, маржа и точные цифры по долгу. Это, вероятно, станет катализатором переоценки. Я хочу быть в этой бумаге до этого момента. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/x5_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: ДЕНИС ВИКТОРОВ | ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

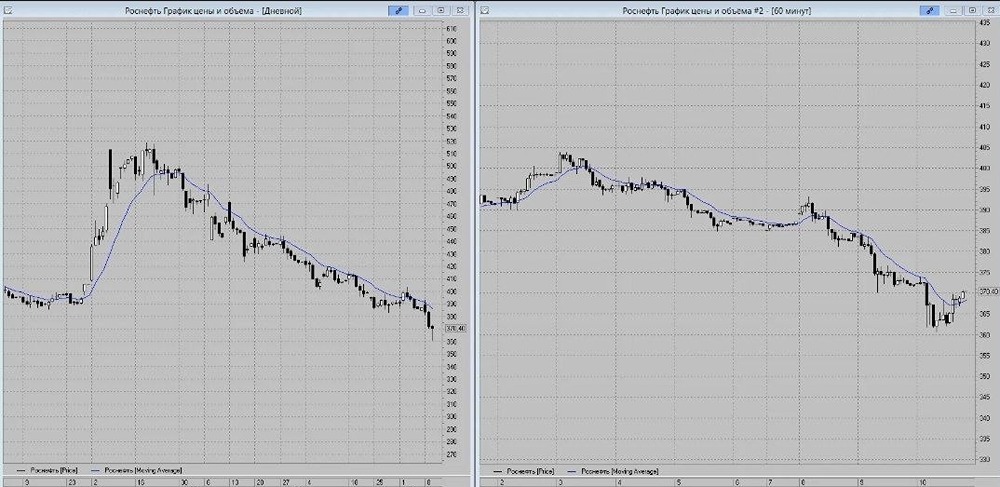

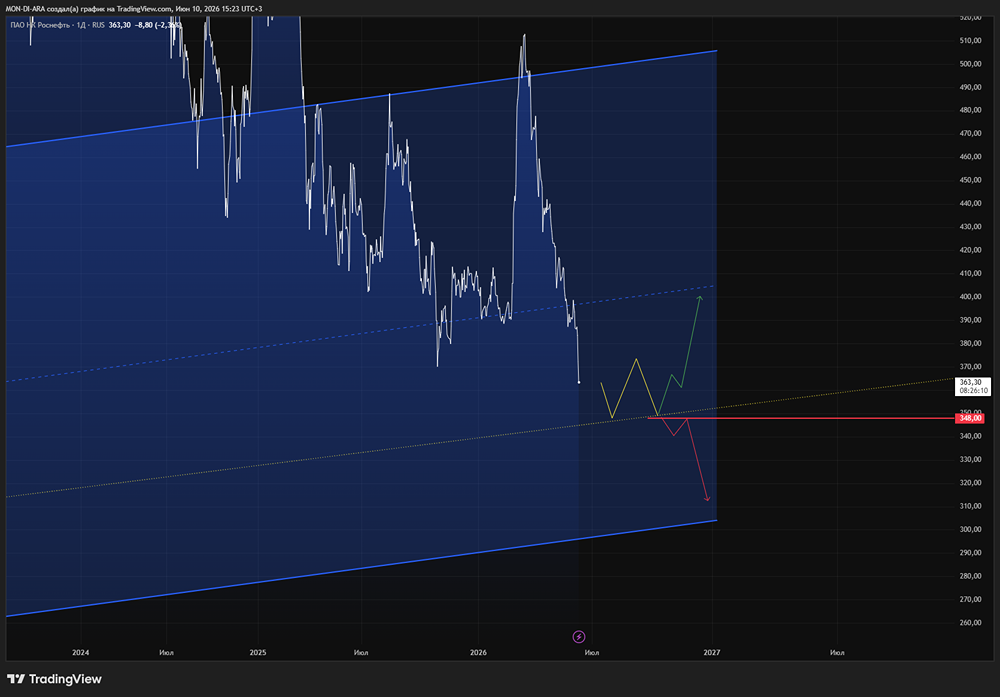

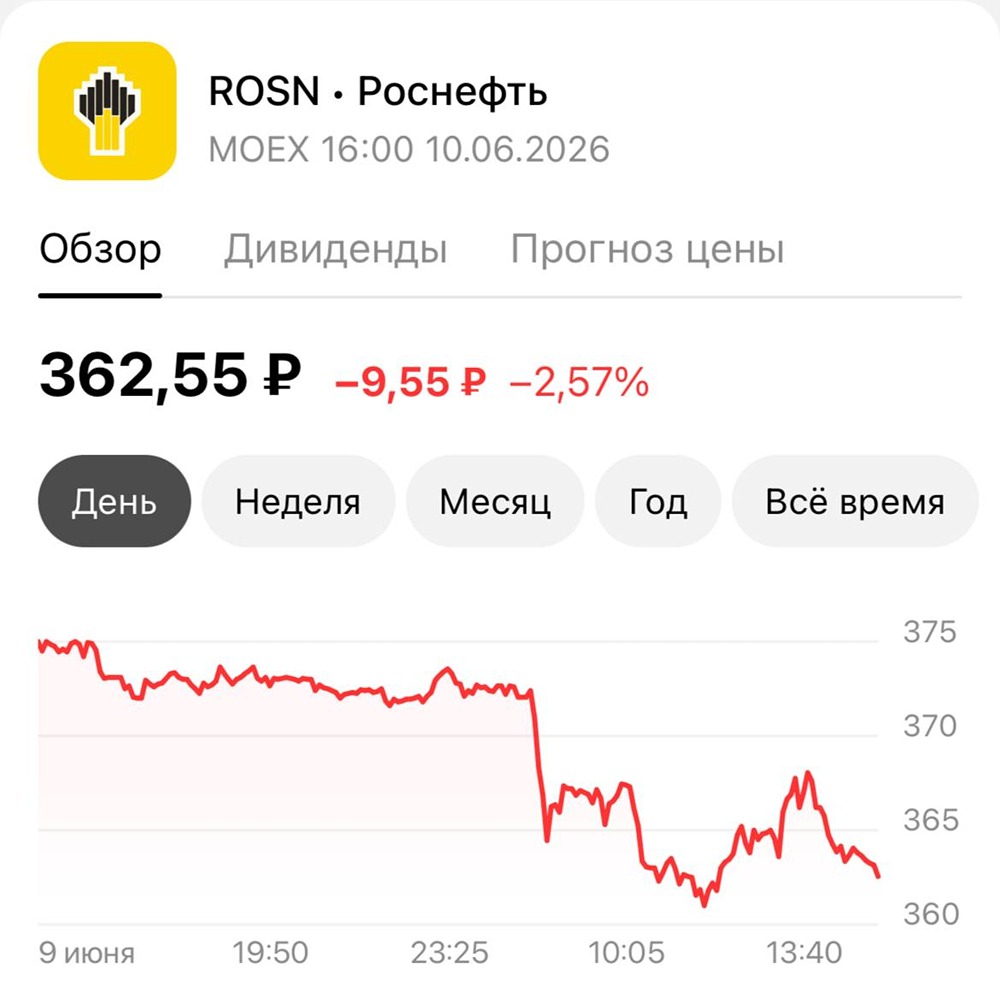

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

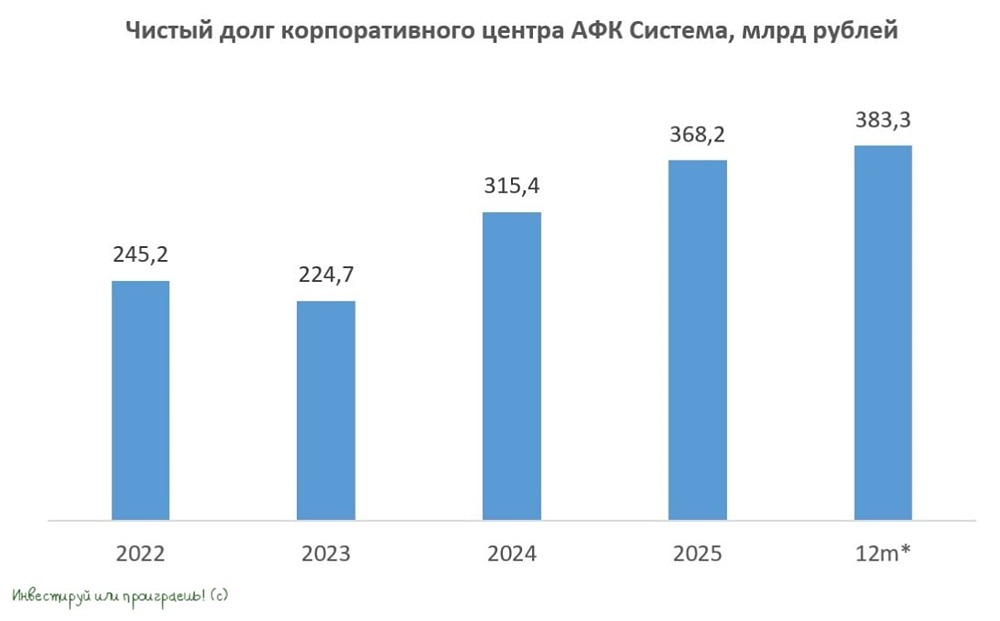

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ПОЗИТИВ: АНАЛИЗ [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества СЕГЕЖА: АНАЛИЗ [SGZH]](/uploads/community/6/8f346661-861b-4860-bc81-c1fb0243db70.jpg)

![Аватар сообщества ПИК: АНАЛИЗ [PIKK]](/uploads/community/2/7762b6f5-8e96-446f-9aab-2df4d98149ec.jpg)

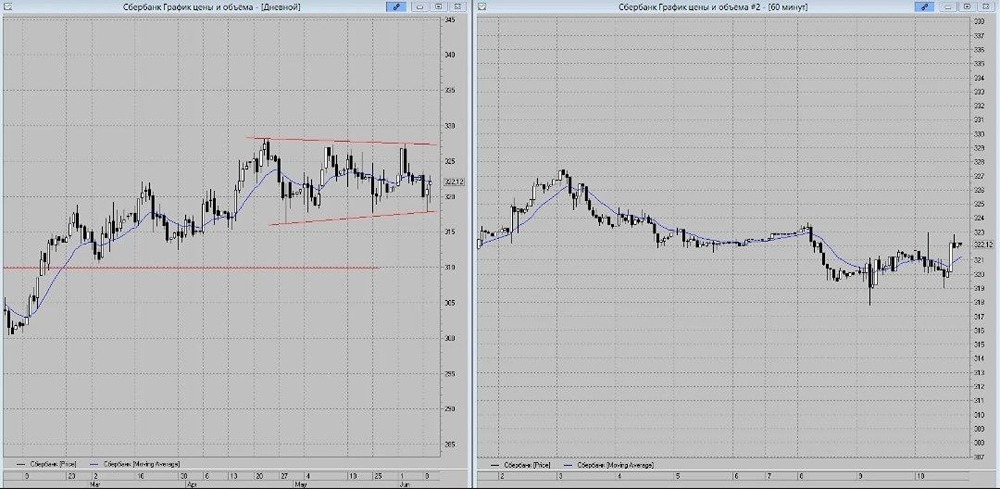

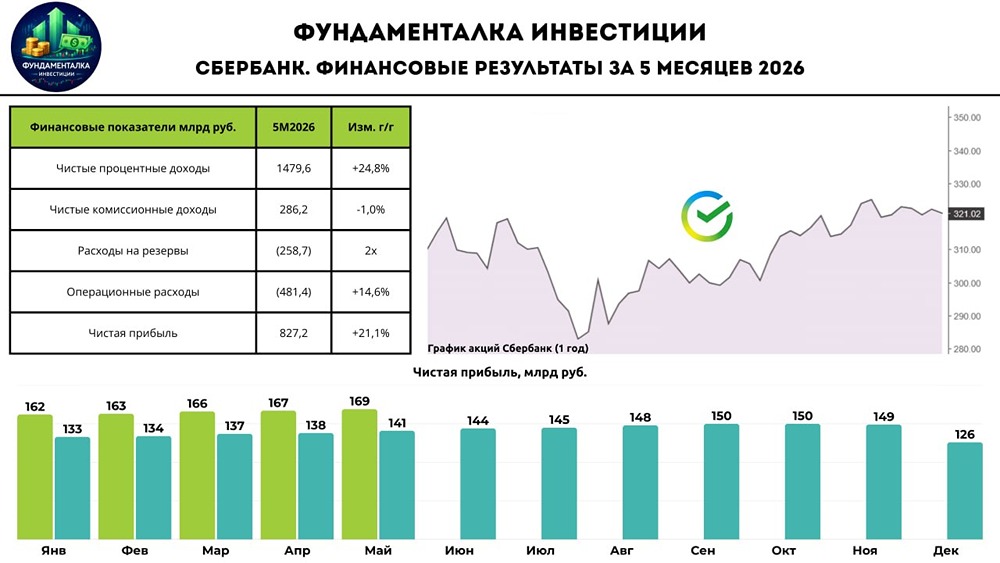

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

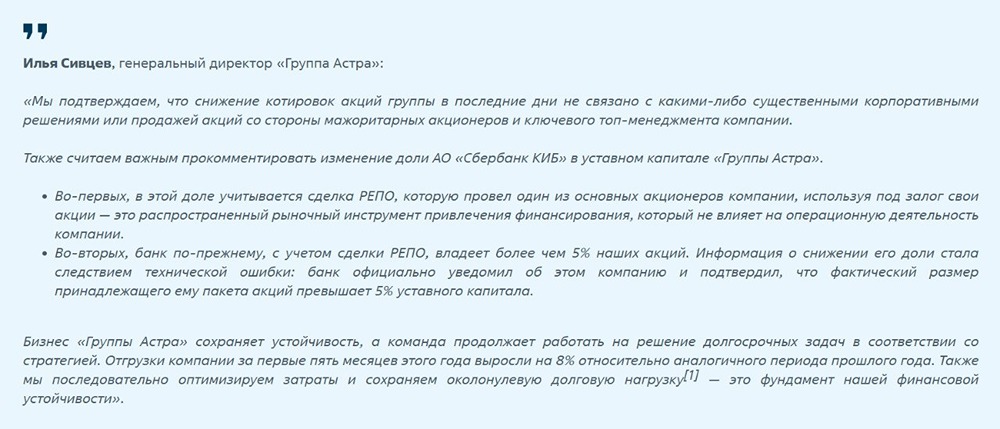

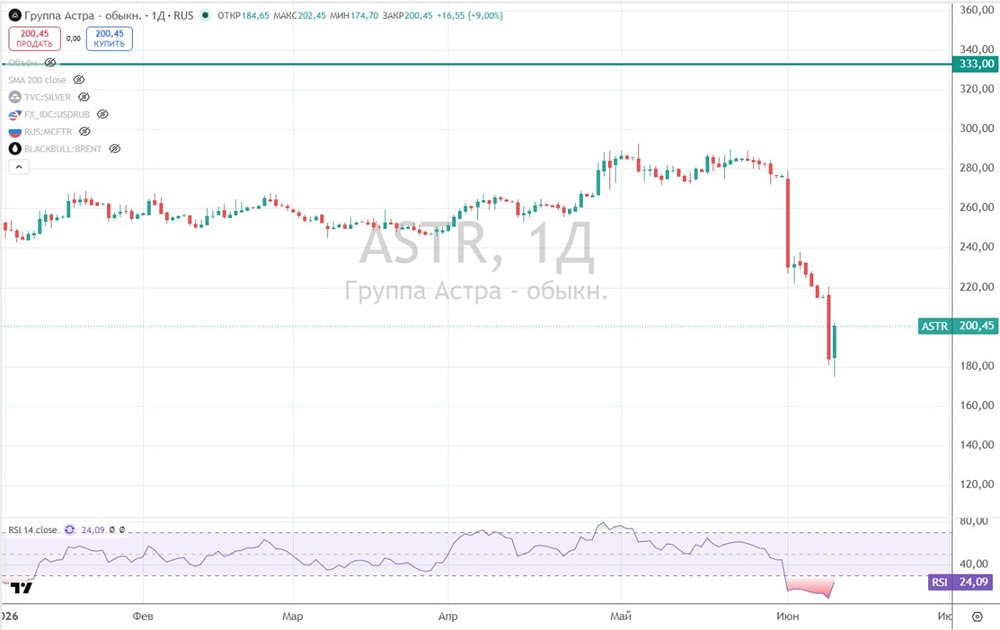

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ТРАНСНЕФТЬ: АНАЛИЗ [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

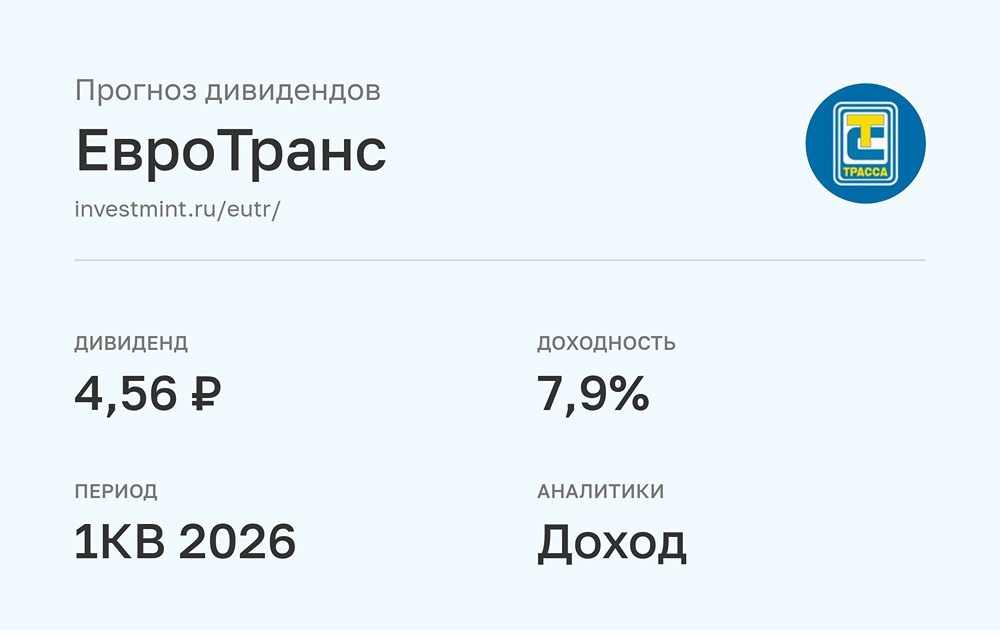

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества РЕНЕССАНС: АНАЛИЗ [RENI]](/uploads/community/6/759e23c3-e05a-46ca-8719-d6539229b772.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/ab4fe9ca-9e39-45d9-8187-0784420b6cb3.jpg)

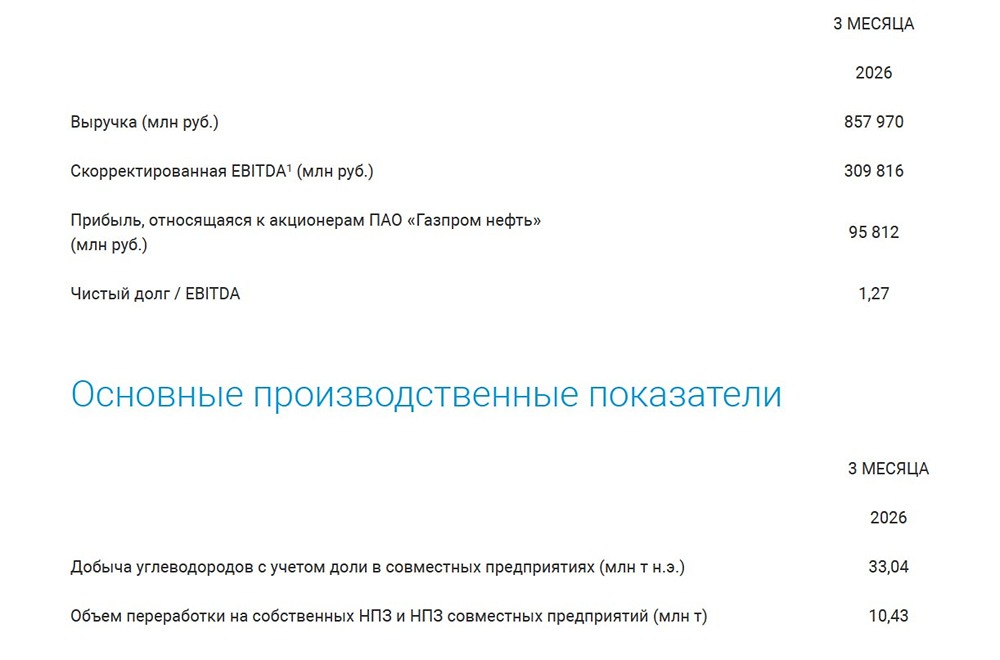

![Аватар сообщества ГАЗПРОМ НЕФТЬ: АНАЛИЗ [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества РОСТЕЛЕКОМ: АНАЛИЗ [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ВИ.РУ: АНАЛИЗ [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества МАГНИТ: АНАЛИЗ [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)