![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

СЕВЕРСТАЛЬ [анализ] [CHMF]

АНАЛИЗ АКЦИЙ РОССИИ

Падение прибыли “Северстали”: что происходит с металлургическим сектором?

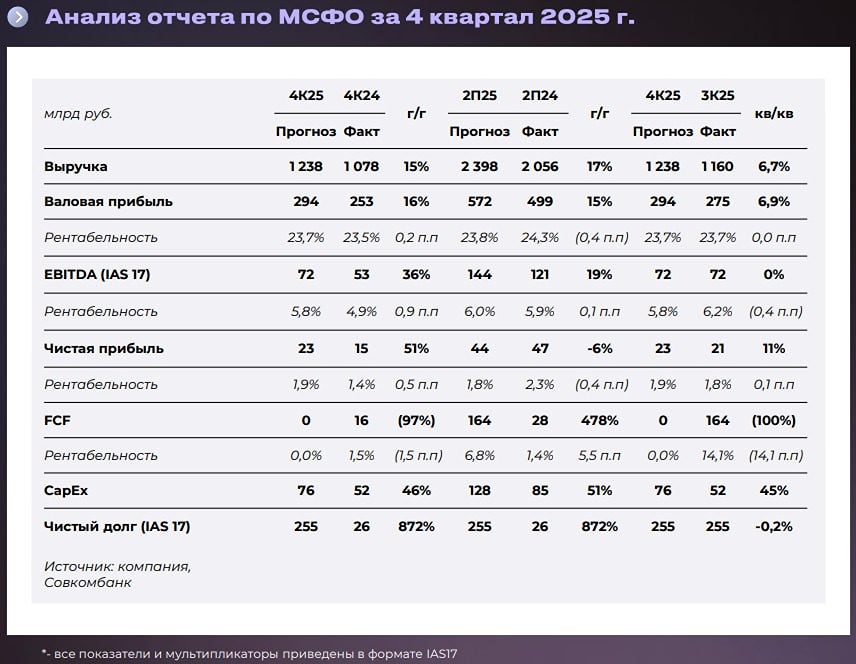

«Северсталь»: отчет за 2025 год — сезон отчетностей начался с неутешительных результатов Результаты компании за 2025 год оказались слабее ожиданий. Как и весь сектор, «Северсталь» столкнулась с давлением из-за падения спроса и цен: - Выручка снизилась на 14% и составила 712,9 млрд рублей. - EBITDA уменьшилась на 42% до 137,6 млрд рублей. - Чистая прибыль упала на 79% и достигла 32 млрд рублей. На финансовые показатели компании влияют: - Низкий внутренний спрос. Несмотря на переориентацию на энергетику и машиностроение, главным потребителем металла остается строительство, которое сейчас переживает спад. - Проблемы с экспортом и укрепление рубля. Ослабление рубля лишь частично компенсирует падение цен, но не может существенно улучшить экспортную выручку из-за глобального избытка предложения. На мировом рынке наблюдается переизбыток предложения стали, а экспорт из Китая достиг исторического максимума, что негативно сказывается на мировых ценах. В четвертом квартале 2025 года компания получила убыток, а маржинальность упала до минимума за долгое время: - Чистый убыток составил 17,7 млрд рублей (против прибыли 33,5 млрд рублей в прошлом году). - EBITDA margin снизилась на 9 п.п. до 14%. Из положительных моментов — компания активно инвестирует: капитальные затраты (CAPEX) выросли на 46% и достигли 173 млрд рублей. В результате свободный денежный поток остался отрицательным, а чистый долг впервые с 2021 года стал положительным: - Чистый долг составил 21,665 млрд рублей. - Чистый долг/EBITDA: 0,16. Уровень долга остается низким, что является преимуществом в текущих условиях жесткой денежно-кредитной политики (ДКП), но доходы от процентов начали снижаться. О дивидендах пока речи не идет. Выплаты привязаны к свободному денежному потоку, который остается отрицательным. Совет директоров «Северстали» рекомендовал не выплачивать дивиденды за указанный период. На мой взгляд, компания и сектор в целом будут продолжать испытывать давление из-за ситуации в строительной отрасли и изменений, вступивших в силу в этом году. Однако компания демонстрирует операционную устойчивость благодаря росту производства и низкому уровню долга. Это хорошая ставка на смягчение ДКП и активизацию строительства. В краткосрочной перспективе заметного улучшения ждать не стоит, а дно цикла может затянуться на годы. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/severstal_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: Залим Сохов - ON FLEEK investing

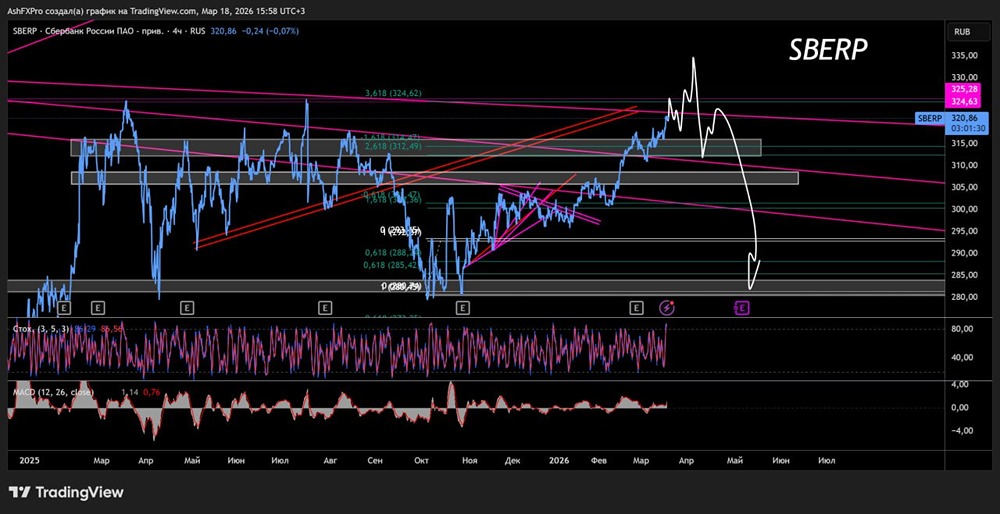

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

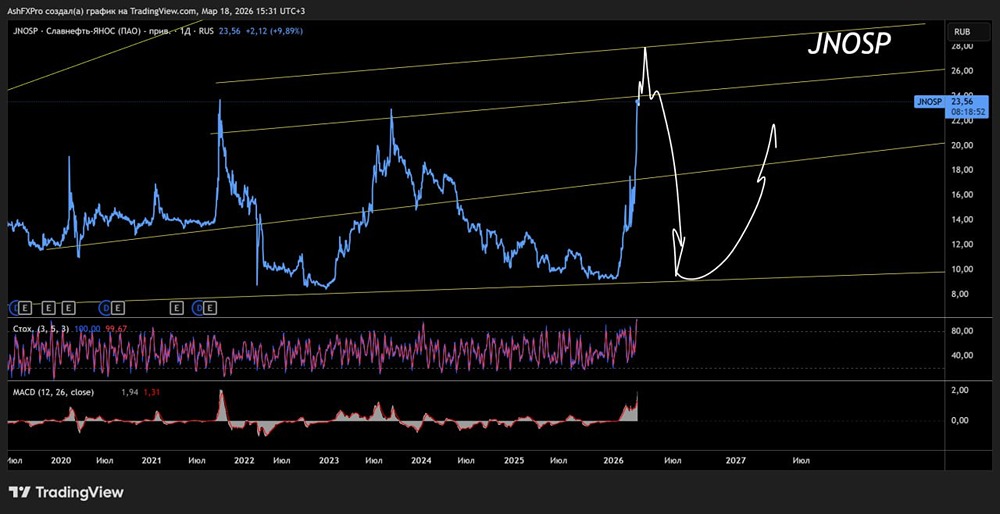

![Аватар сообщества ЯНОС [анализ] [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

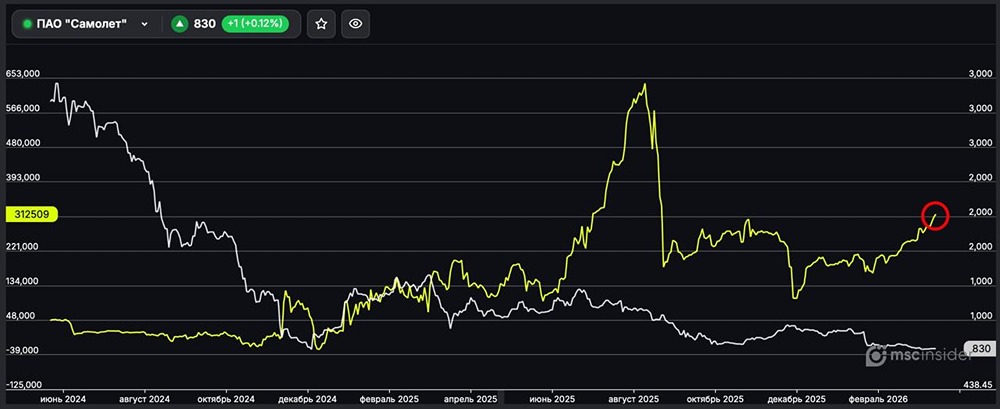

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР