![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

ВИ.РУ [анализ] [VSEH]

АНАЛИЗ АКЦИЙ РФ

Стоит ли инвестировать в акции «ВсеИнструменты.ру» после обновления прогноза?

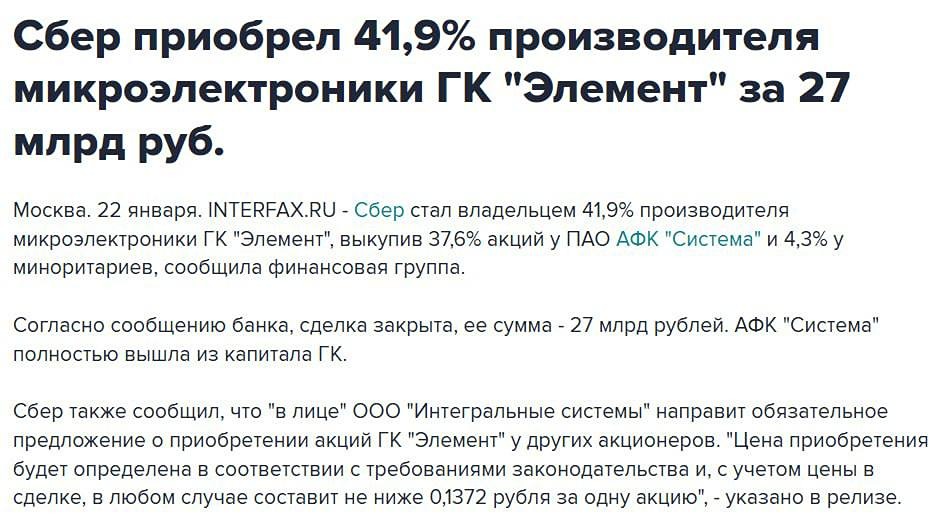

ВсеИнструменты.ру: анализ потенциала после падения на 60% Акции после IPO упали более чем на 60%! Но недавно компания обновила прогноз (гайденс), который выглядит вполне адекватно и консервативно. По мне, лучше скромный прогноз, чем неоправданные ожидания и разочарованный рынок! На основе этого прогноза и попытаемся оценить будущее компании и представляет ли она интерес. Напомню: «ВсеИнструменты.ру» — это крупнейший российский онлайн-гипермаркет, специализирующийся на продаже товаров для строительства, ремонта, производства, сада и дачи, а также оборудования для бизнеса (DIY-рынок). Дадим некоторые цифры, опираясь на гайденс. Ключевые тезисы: 1. Компания проигрывает конкуренцию маркетплейсам в сегменте B2B, но делает акцент на растущий B2C (где рентабельность выше за счет среднего чека и услуг). Так, в 3-м квартале выручка B2B снизилась на 14%, а выручка B2C выросла на 17%. Несмотря на рост количества пунктов выдачи (ПВЗ) в годовом сравнении, компания проводит оптимизацию, закрывая некоторые неэффективные склады и ПВЗ, что, в том числе, привело к росту чистой прибыли в 3-м квартале. Растет доля высокомаржинальных СТМ (собственных торговых марок) в выручке: сейчас их доля около 13,7% против 11,5% годом ранее. 2. Прогноз компании представлен на первом слайде. Компания таргетирует (ориентируется на) чистую прибыль, а не выручку (что необычно), обосновывая это возможностью контролировать расходы и сложностью прогнозирования выручки. Именно на основе планов компании проведено моделирование финансовых показателей. Стоит заметить, что в отличие от других компаний, «ВИ» дали очень скромный прогноз. Считаю, что текущий прогноз консервативен, и есть опция на рост бизнеса более высокими темпами. 3. Дивидендная политика предполагает выплату 50%+ чистой прибыли на дивиденды при отношении долг/EBITDA < 3. Менеджмент в целом обозначал, что готов платить больше, так как крупных капзатрат сейчас нет, а чистый долг близок к нулю. На третьем слайде представлены возможные дивидендные выплаты при разных сценариях. При базовом сценарии ожидается дивидендная доходность около 18% за 2028 год. 4. Свободный денежный поток (FCF) в будущих периодах будет близок к чистой прибыли. При дисконтировании денежных потоков по ставке 19%, потенциал роста (апсайд) акций составляет около 55% до уровня 112 руб. 5. Акция обладает высокой бетой (волатильностью относительно рынка). Окончание СВО, снижение ставок — всё это для нее крайне позитивно. В этом случае рост будет опережать рынок. Компания — бенефициар строительства в силу продаваемой продукции. Стоит напомнить, что «ВИ» — низколиквидная бумага, которую легко «разогнать» на позитиве. Держу небольшую позицию в акциях. P.S.: в модели, исходя из гайденса компании, я ждал довольно быстрое восстановление показателей. В действительности, если взять как индикатив динамику продаж в секторе по Сбериндексу, восстановления пока особо не видно (но тут больше про B2C). Пока буду в стороне, ведь +15% за два месяца тоже неплохо. Кстати, пообщавшись с IR, стало ясно, что в новых регионах они работать не будут из-за санкций, но это мелочь. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/vi.ru_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: Владимир Каминский

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР