![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

СОВКОМБАНК [анализ] [SVCB]

АНАЛИЗ АКЦИЙ РФ

Почему Совкомбанк может стать бенефициаром снижения ставки?

Какие риски скрывают акции Совкомбанка? В третьем квартале дела у Совкомбанка пошли на поправку. Ослабление денежно-кредитной политики оживило спрос на кредиты, как корпоративные, так и ипотечные. После скромного начала года банк показал мощный рост ключевых показателей: чистая процентная маржа, комиссионные и небанковские доходы заметно увеличились, а прибыль выросла впечатляюще по сравнению с предыдущим кварталом. В этом году ожидаем значительный рост прибыли по сравнению с 2025 годом. У банка большой розничный бизнес, и при повышении ключевой ставки стоимость фондирования растёт быстрее, чем доходы от активов. Когда ставка снижается, ситуация меняется: процентный доход (основной для банка) падает, и этот тренд продолжится. Прогноз по прибыли на 2026 год остаётся широким – от 60 до 100 млрд рублей. Чтобы прибыль выросла, давление со стороны резервов не должно усилиться. Однако есть риски. У Совкомбанка высокая стоимость риска в рознице – 5%. Резервы минимально покрывают проблемные кредиты, а значительная часть прибыли состоит из волатильных доходов. Если ставка снизится, качество портфеля стабилизируется и стоимость риска упадёт, рентабельность вырастет, а акции переоценятся. В противном случае резервы продолжат поглощать прибыль. Ещё один момент – ЦБ планирует постепенно повышать требования к капиталу банков, чтобы укрепить устойчивость системы. К 2028 году норматив H1.0 вырастет с 9,25% до 12,5%. Это может привести к необходимости докапитализации и поставить под вопрос дивиденды. Сейчас достаточность капитала у Совкомбанка – 10,2%. В итоге взгляд на Совкомбанк меняется с нейтрального на положительный. Тяжёлый 2025 год позади, и если ставка продолжит снижаться, Совкомбанк станет одним из главных бенефициаров. При текущем объёме активов и нормализованной отдаче чистая прибыль банка может превысить 90–100 млрд рублей. В августе я писал, что пока в Совкомбанке не стоит ждать улучшений, они начнутся [только в 2026 году](https://t.me/c/1667225532/4185). Сейчас мы движемся в рамках прогноза. Но, как я уже говорил, риски есть. Итоговая прогнозируемая цена: 15 рублей (потенциал +19%). Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sovcombank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Портфель инвестора

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

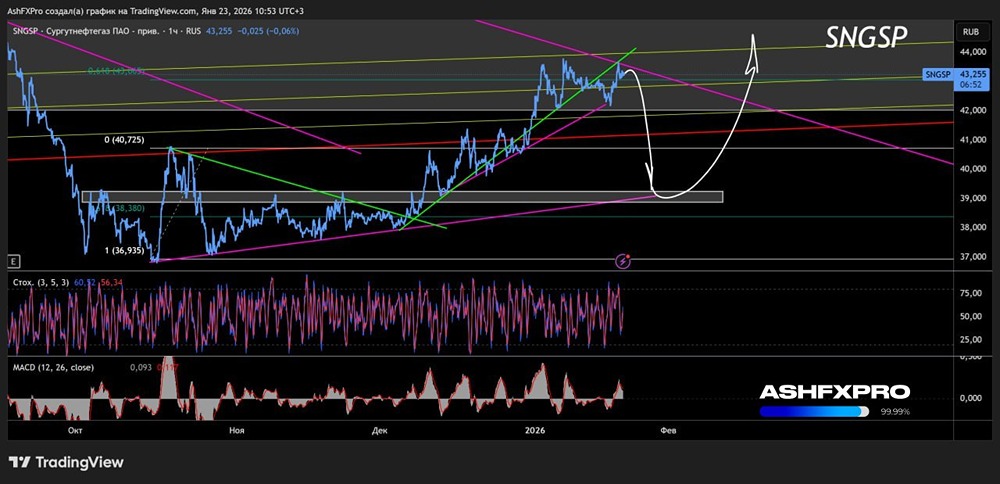

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

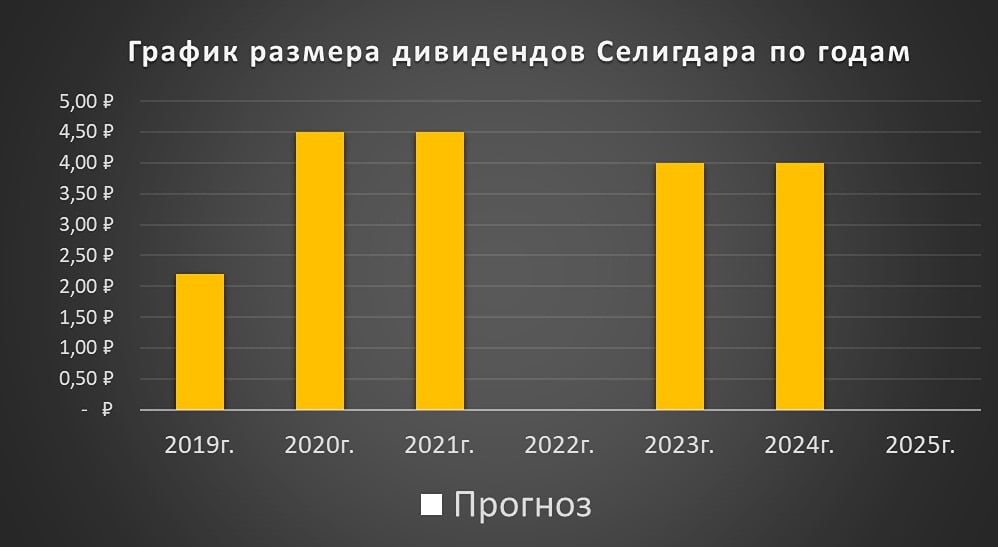

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

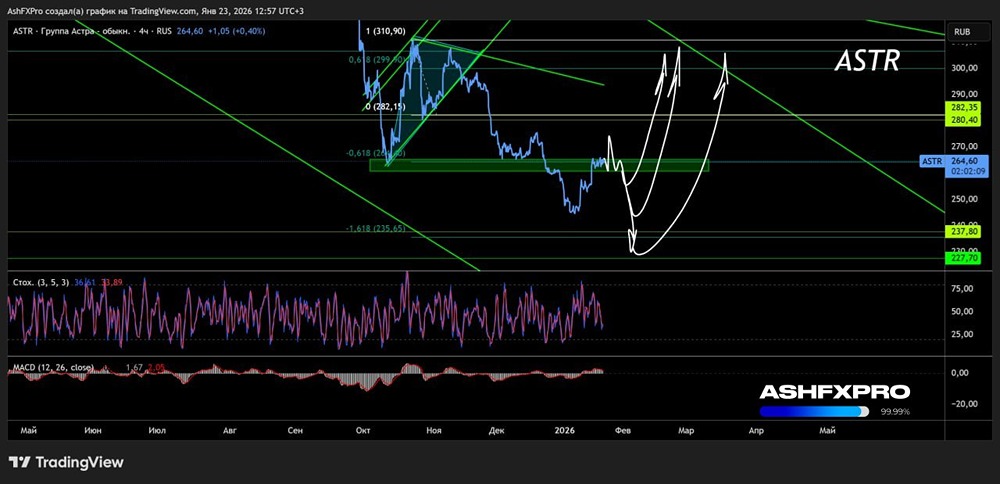

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

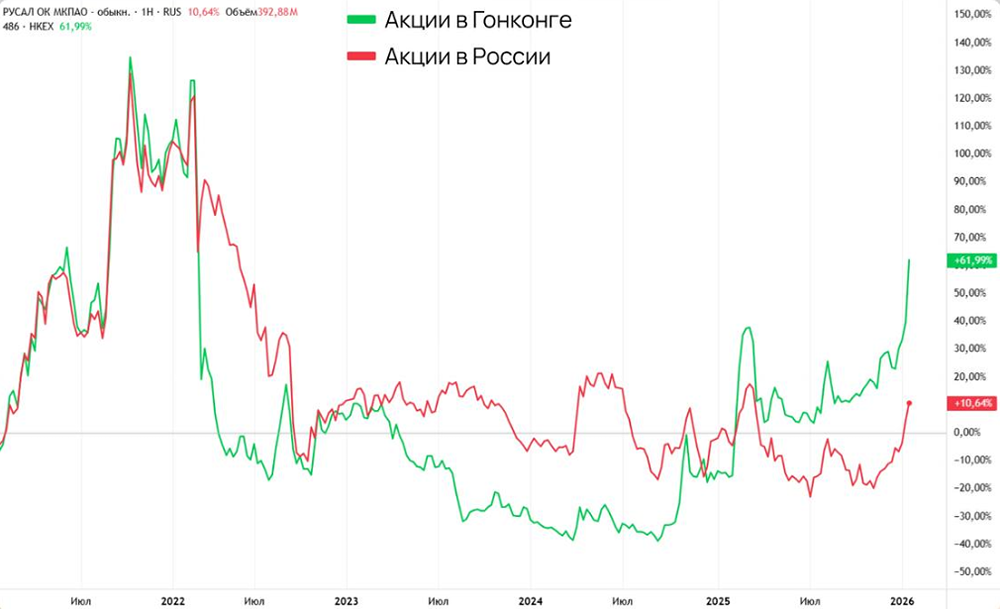

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ЭЛЕМЕНТ [анализ] [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР