![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

НОРНИКЕЛЬ [анализ] [GMKN]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли инвестировать в Норникель сейчас: перспективы роста и дивиденды в 2026 году?

Норникель: откуда рост и будут ли дивиденды? Вокруг компании сложилась благоприятная конъюнктура: цены на ключевые металлы растут, а акции Норникеля подорожали на 63% за полгода! Часто Норникель можно было увидеть в подборках "анти-топ идей", и многие критиковали компанию. Но вопреки прогнозам аналитиков, акции резко выросли. Я активно покупал акции Норникеля в свой портфель, включая летний период. Моя позиция составила 1,8 млн рублей с прибылью в 16%, что меня устраивает. Взгляните на динамику металлов с начала года: Примерная структура выручки представлена на фото выше. Финансовые результаты по итогам года будут значительно лучше. Отчет за первое полугодие 2025 года показал следующее: 1. Выручка составила 561,1 млрд рублей (+10% год к году), прибыль — 75,6 млрд рублей (-1% год к году). 2. Свободный денежный поток (FCF) — 16,9 млрд рублей, что равно 1,1 рубля на акцию. 3. Маржа по EBITDA — 41,2%, что свидетельствует об эффективности бизнеса даже в кризисных условиях. 4. На дивиденд заработали 1 рубль на акцию. Результаты за второе полугодие будут значительно лучше, поскольку: • Во-первых, за первое полугодие рубль укрепился к доллару на 28%, что негативно сказалось на рублевых показателях Норникеля, несмотря на рост цен на металлы. • Во-вторых, основной рост цен на металлы пришелся на вторую половину года. Например, платина за первое полугодие выросла на 52%, а за второе — на 78%. Палладий вырос на 27%, затем на 62%, никель — на 0%, затем на 20%. Это приведет к значительному росту рублевой отчетности Норникеля. Если взять базовую цену в 80 рублей за доллар и сохранить текущие цены на металлы, прибыль за 2026 год может составить 350–500 млрд рублей, что в 3–5 раз больше, чем за 2024 год. Возможно, прибыль побьет исторический рекорд. Однако дивидендная доходность все равно останется ниже рыночной. В базовом сценарии дивидендная доходность по итогам 2026 года составит 8,3%. За 2025 год выплаты могут быть незначительными или отсутствовать, так как новая дивидендная политика еще не представлена. Все зависит от ослабления рубля. Если рубль девальвируется до 100 рублей за доллар, акции могут вырасти на 30–40%. Если примут хорошую дивидендную политику, акции могут вырасти в два раза от текущей цены. Реалистичный сценарий Прибыль за 2026 год составит около 350–370 млрд рублей. P/E будет равен 6,5, а дивидендная доходность — 7–9%. Хотя показатели будут расти, рынок уже учел этот позитив, и акции Норникеля торгуются по справедливым ценам. Сбербанк с P/E = 4,2 и дивидендной доходностью 12–13% выглядит интереснее. Может произойти переоценка на фоне девальвации, но выгоднее будет инвестировать в Сургут-преф, так как для Норникеля важен средний курс за год, а для Сургут-преф — курс на конец года. Поэтому я недавно сократил долю в Норникеле с 6% до 5,5% в своем портфеле. Вывод: Если вы верите в девальвацию и продолжение роста металлов, Норникель — хороший выбор. Но я реалист и понимаю, что резкий рост металлов маловероятен. Из минусов: деньги выводятся в обход миноритариев через Быстринский ГОК. Потанин получает дивиденды, а миноритарии пока ничего не получают. Но даже так Норникель — эффективный бизнес с высокой маржой и хорошим менеджментом. За это я полюбил компанию, усреднил позицию и сделал правильный выбор. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/nornikel_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Что за Инвестор?

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

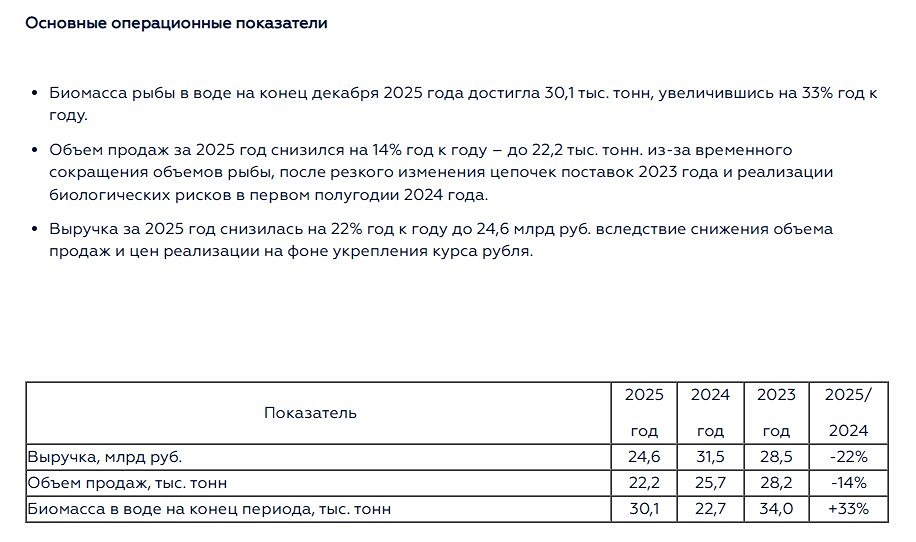

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

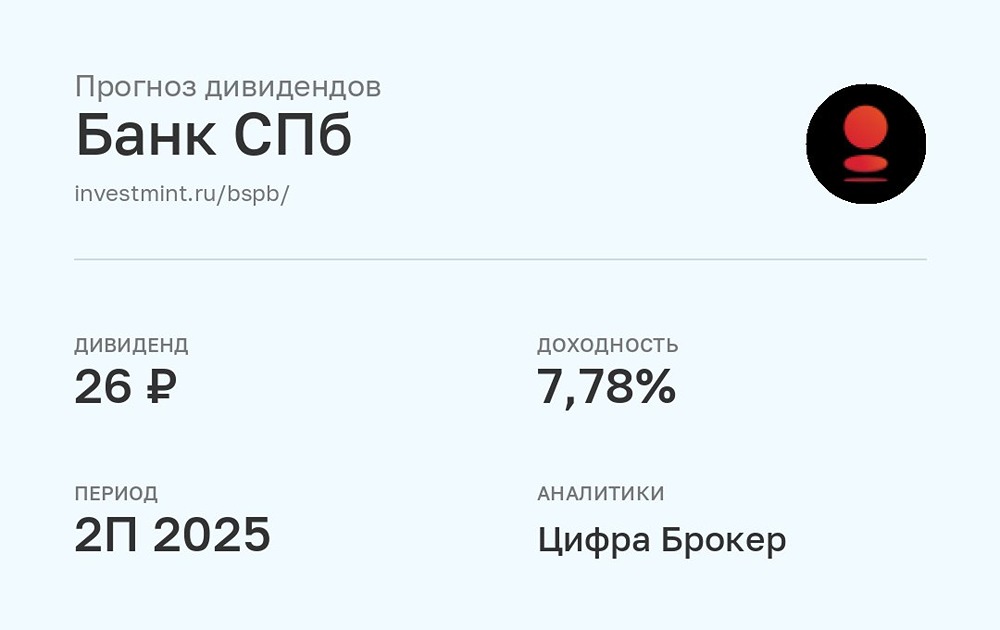

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

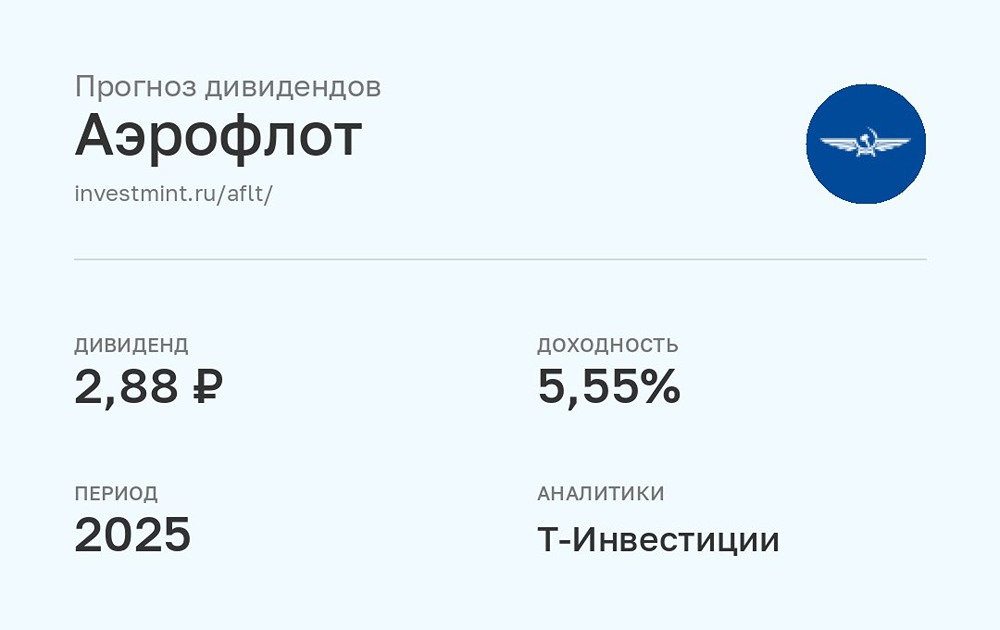

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

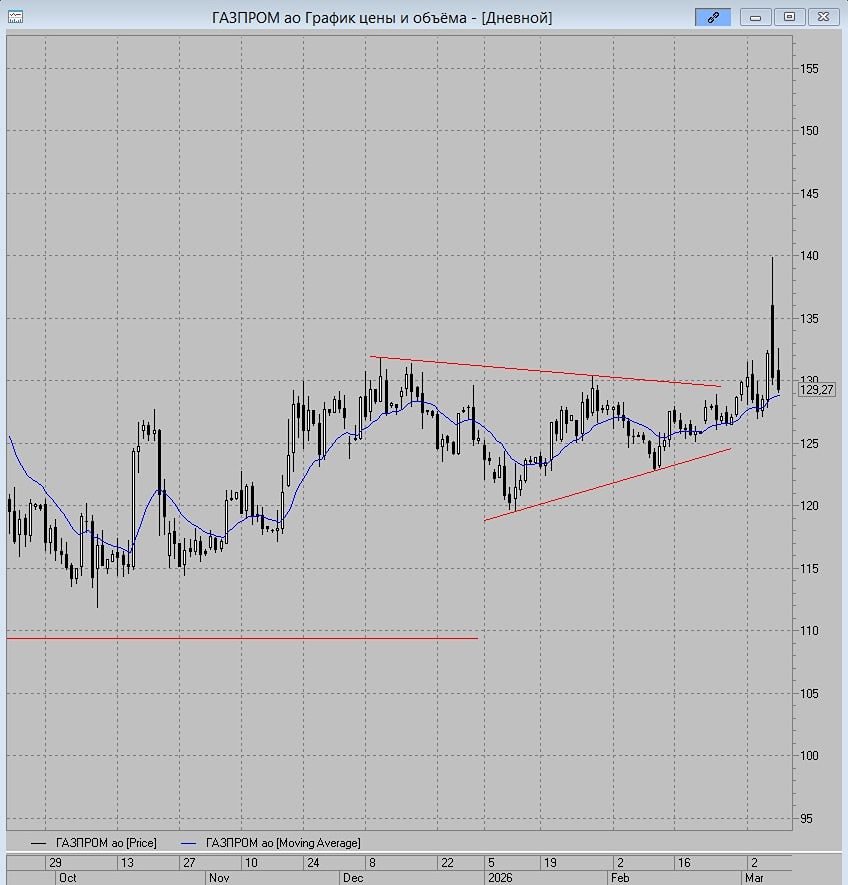

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР