![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

СБЕРБАНК [анализ] [SBER]

АНАЛИЗ АКЦИЙ РФ

Сбер 2026: стоит ли покупать акции с дивидендами 37-38 рублей?

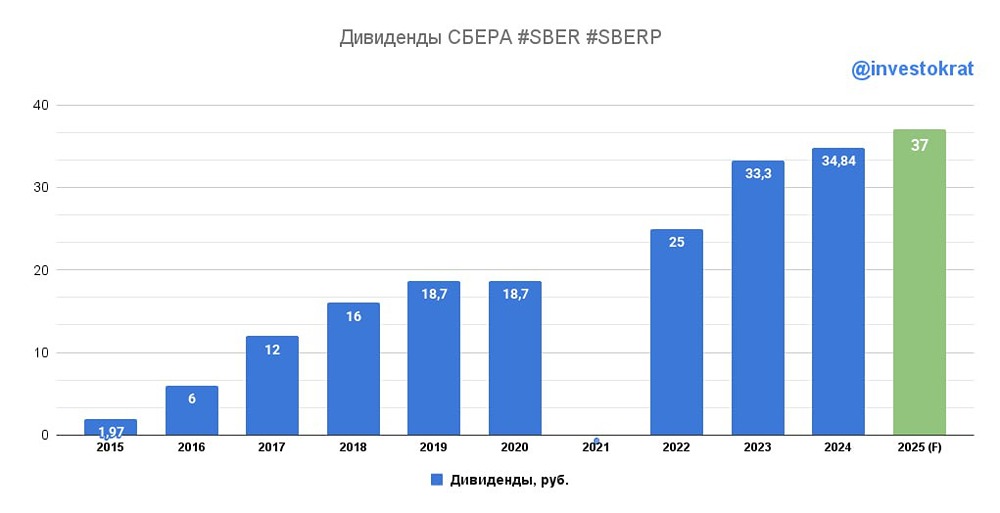

Сбер: лучшая идея на рынке? Сбер отчитался по РПБУ за 2022 год. Поздравляю всех акционеров с рекордной прибылью! Но стоит ли радоваться? С начала года кредитный портфель физических лиц вырос на 9%. Основную роль сыграли жилищные программы, где прирост составил 16,5%. Семейная ипотека продолжает стимулировать спрос на кредиты. Однако такой рост может создать риски в долгосрочной перспективе, как показывает отчет ДОМ.РФ. Как это связано с ценой на нефть? Потребкредиты с начала года сократились на 14,4%. Высокая ставка и ужесточение требований к заемщикам снизили желание брать кредиты. В то же время кредитные карты выросли на 7%, но это не означает, что ситуация улучшилась. Банки тщательно отбирают заемщиков и могут снижать лимиты. Сбер особенно осторожен: качество портфеля важнее его объема. Корпоративный портфель вырос на 12,5% без учета валютной переоценки. Доля просроченной задолженности увеличилась с 2,2% до 2,6%, но в декабре она снизилась на 0,1 п.п. Кредитный риск заемщиков вырос, но банки, включая Сбер, проводят тщательный отбор и контролируют ситуацию. ЦБ также следит за нормативами. В прошлом году на рынок вышли корпоративные облигации среднего и малого бизнеса с высоким купоном. Это компании, которым банки закрыли или не открыли кредитные линии. Поэтому основная нагрузка по кредитному риску в 2025-2026 годах ляжет на держателей высокодоходных облигаций. К теме рисков и анализу корпоративных облигаций я еще вернусь. Перейдем к доходам. Чистый процентный доход вырос на 17,7% год к году. В декабре рост составил 21,7%. С лета доход начал ускоряться из-за снижения ставок по депозитам. Чистый комиссионный доход снизился на 2,6% год к году. Основные причины: снижение экономической активности и внедрение альтернативных систем оплаты, таких как СБП. Чистая прибыль выросла на 8,4% год к году — отличный результат! Первый сдерживающий фактор — операционные расходы, которые выросли на 16,1% год к году. Думаю, в 2026 году их рост замедлится из-за осторожного найма, сокращения сотрудников и более медленного роста зарплат. Индекс Хэдхантера показывает, что рынок труда стал "рынком работодателя". Второй фактор — налог на прибыль, который вырос с 20% до 25% в 2024 году. В 2026 году такого резкого скачка не будет, что поддержит прибыль. Неприятный сюрприз в 2026 году могут принести резервы, если проблемы заемщиков начнут расти быстрее ожиданий. Но если это случится, мы увидим это в отчетах других банков с агрессивными бизнес-моделями, таких как Совкомбанк, Т-Банк и МТС Банк. ROE = 22,1%, COR = 1,5%, достаточность капитала Н1.0 = 13,5%. Все эти цифры вселяют уверенность. Дивиденд за 2024 год составит примерно 37-38 рублей на акцию (ждем МСФО для точной информации). Это обеспечит доходность около 12,5% к текущей цене. Сбер остается одной из лучших бумаг на рынке по соотношению цена/качество. Но экономические проблемы накапливаются, и даже Сбер нельзя просто купить и забыть. Продолжаем следить за ситуацией! Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sberbank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестократЪ | Георгий Аведиков

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР