![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

СБЕРБАНК [анализ] [SBER]

АНАЛИЗ АКЦИЙ РФ

От рекордной прибыли к новым высотам: подробный анализ результатов Сбера за 2025 год

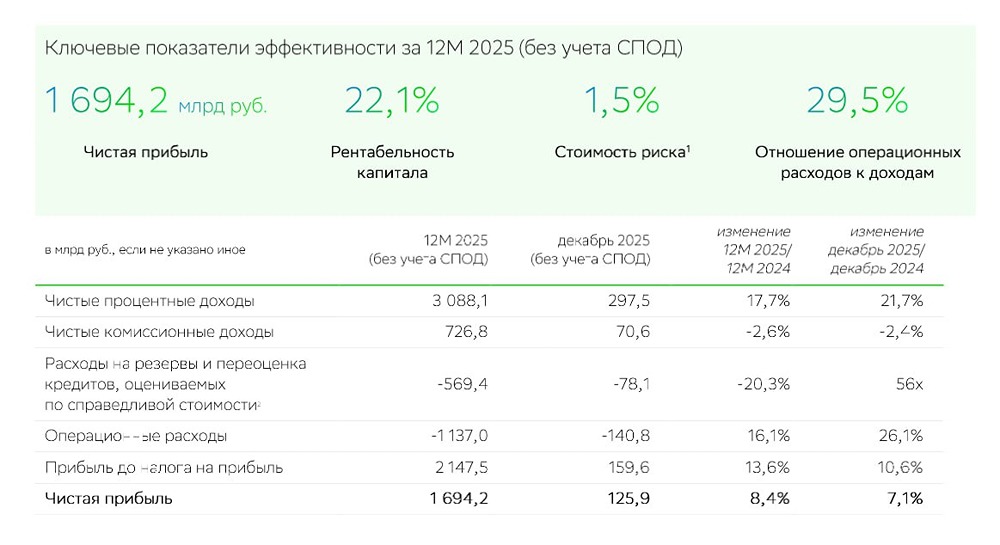

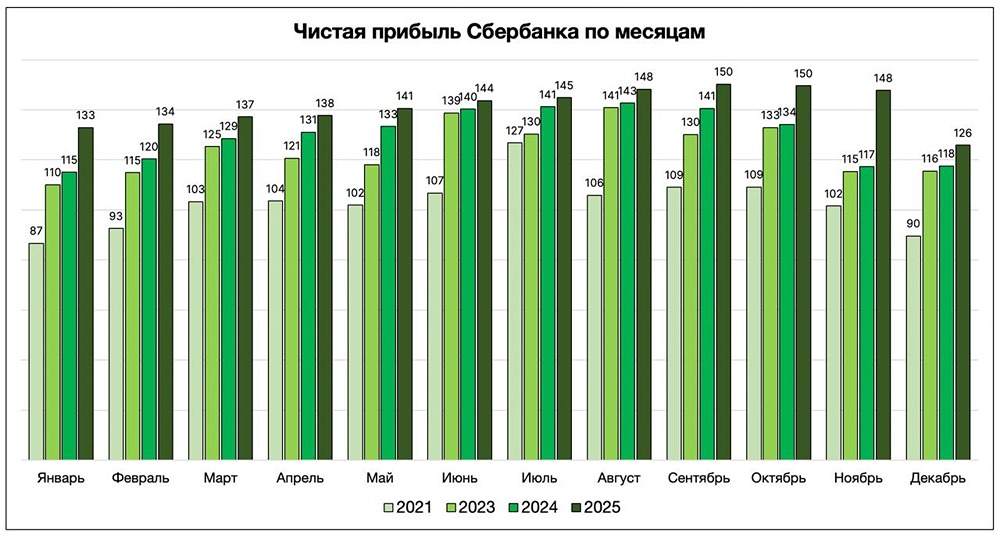

Сбербанк подвел итоги 2025 года: бьем рекорды по прибыли Сегодня Сбербанк опубликовал результаты за 12 месяцев 2025 года по РСБУ. Давайте посмотрим, как завершил год наш зеленый гигант. Что в отчёте: • Чистые процентные доходы — 3 088,1 млрд рублей (+17,7% г/г) • Чистые комиссионные доходы — 726,8 млрд рублей (–2,6% г/г) • Чистая прибыль — 1 694,2 млрд рублей (+8,4% г/г) • ROE — 22,1% • Стоимость риска — 1,5% Отчёт выглядит ожидаемо сильным. Прибыль поставила новый рекорд — 1,7 трлн рублей, и это значит, что по итогам 2025 года нас ждут дивиденды в размере около 37,5 рублей на акцию, что мне даёт личную дивидендную доходность почти в 18% и не может не радовать :) Сразу отметим, что достаточность общего капитала (Н1.0) — 13,5% (при мин. 8,0%), поэтому выплате дивидендов с этой стороны пока ничего не угрожает. Кредитование показывает разнонаправленную динамику: • Розничный портфель вырос на 9,0% с начала года (до 18,8 трлн руб.), а в декабре — на 2,3%. • Жилищные кредиты (без секьюритизации) прибавили 16,5% за год — рекордный рост на фоне ажиотажа по льготным программам. • Потребительские кредиты снизились на 14,4% из-за высоких ставок и регуляторных ограничений. • Корпоративный портфель вырос на 12,5% за год, достигнув 30,4 трлн руб. В целом такая динамика вполне ожидаема и соответствует текущему макро. По мере дальнейшего снижения ключа кредитование должно дополнительно оживиться, и за счет увеличения объемов должен сгладиться эффект от снижения процентных доходов. Качество кредитов стабильно: доля просрочки снизилась до 2,6%, что говорит о достаточно консервативном управлении рисками, и для текущей стадии цикла, безусловно, это позитив. Средства физлиц выросли на 19,8% за год — население активно сберегает на фоне привлекательных ставок. А средства юрлиц снизились на 6,6%, что связано с оптимизацией ликвидности на фоне дорогих процентных ставок по кредитам. Комиссионные доходы немного снизились из-за высокой базы 2024 года, но программа «СберСпасибо» продолжает расти, и сейчас ее участниками являются уже 100,5 млн пользователей. Операционные расходы выросли на 16,1%, но соотношение расходов к доходам осталось на комфортном уровне 29,5%. На операционном уровне отчёт выглядит также позитивно: • Активные розничные клиенты — 110,7 млн (+0,8 млн за год) • MAU «Сбербанк Онлайн» — 84,8 млн (+1,5 млн за год) • Подписчики «СберПрайм» — 22,9 млн (+0,4 млн за год) Банк активно развивает экосистему: запущены AI-помощники на базе «ГигаЧат», объём платежей без карты превысил 5 трлн рублей, а оплата по биометрии выросла в 7 раз. В целом отчёт сильный и предсказуемый. Сбербанк демонстрирует устойчивый рост, контролирует риски и продолжает цифровую трансформацию. Поэтому на Сбер я продолжаю смотреть долгосрочно позитивно, и с учетом опубликованной отчётности таргет по акциям Сбера увеличивается до 380 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sberbank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Investillion - про инвестиции

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР