![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

РЕНЕССАНС [анализ] [RENI]

АНАЛИЗ АКЦИЙ РФ

Стоит ли инвестировать в акции Ренессанс страхования при дивидендной доходности 11,66%?

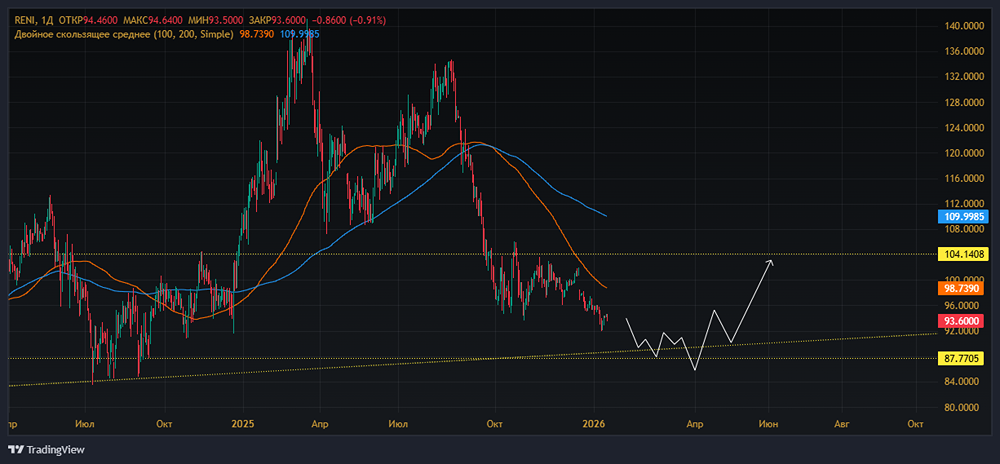

Разбор дивидендной акции: «Ренессанс страхование» Сегодня сделаю короткий разбор компании, которая находится не на основных «радарах» инвесторов — «Ренессанс страхование». Это универсальный страховщик, работающий в двух ключевых сегментах: • Non-life (классическое страхование): автострахование (ОСАГО, каско — основной источник выручки), ДМС, страхование грузов и имущества. • Life (страхование жизни): накопительное (НСЖ) и инвестиционное (ИСЖ) страхование жизни. Это направление сейчас растет быстрее всего. У компании есть контролирующий акционер, но значительная часть акций торгуется на бирже (free-float). • Основной акционер: группа «Спутник», контролируемая бизнесменом Борисом Йорданом. • Миноритарии: долями владеют структуры, связанные с Романом Абрамовичем и его партнерами. • Биржа: акции торгуются на Московской бирже, доля акций в свободном обращении составляет около 25%. Компания старается быть привлекательной для инвесторов («дивидендной фишкой»), чтобы поддерживать котировки акций. В уставе закреплена выплата не менее 50% от чистой прибыли по МСФО. Платят обычно дважды в год. Бизнес компании растет двузначными темпами (сборы премий выросли на 37,5% в 2024 году и на 28% за 9 месяцев 2025 года). Основные драйверы этого успеха: 1. Высокие процентные ставки: это ключевой фактор. Как страховщик, компания собирает деньги с клиентов (премии) и инвестирует их. При высокой ключевой ставке ЦБ инвестиционный портфель компании (облигации, депозиты) приносит огромный инвестиционный доход, который напрямую увеличивает чистую прибыль. 2. Бум накопительного страхования (НСЖ): люди стали чаще сберегать деньги через страховые продукты. Сегмент Life вырос на 83,9% в 2025 году, став главным «мотором» роста выручки. В конце 25 года акции компании упали с ~135 рублей до текущих 93 рублей. Главная причина — «бумажное» падение прибыли из-за смены стандартов (МСФО 17). Чистая прибыль за 9 месяцев 2025 года «на бумаге» упала на 38% (до 2,1 млрд руб.), хотя реальный бизнес вырос. По старому МСФО прибыль показала бы рост в 3,5 раза. Инвесторы увидели резкое снижение прибыли в отчетах и начали продавать акции, не разобравшись, что денежный поток компании остался сильным. В 2026 исчезнет эффект от нового стандарта отчетности. Прогноз дивидендов за 2025 год: 10,9 руб., доходность 11,66%. Прогноз дивидендов за 2026: 16–17%. Итог: незаметная компания с сильным инвест. портфелем, дивидендами и ростом выручки. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/renessans_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

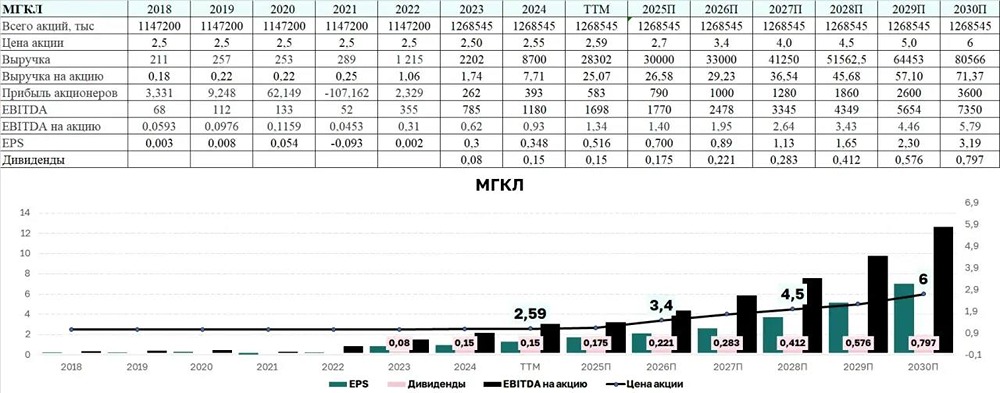

![Аватар сообщества МГКЛ [анализ] [MGKL]](/uploads/community/7/57476342-e751-4b03-9138-7e99bd5865b2.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЭЛЕМЕНТ [анализ] [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР