![Аватар сообщества ЛАМБУМИЗ: АНАЛИЗ [LMBZ]](/uploads/community/11/003e70d2-5b4a-49d1-b8b3-548fd8273d13.jpg)

Прогноз акций Ламбумиз на 2026: целевая цена и риски

Ламбумиз наконец корректируется, но все еще дорого Пока у нас не начался вал годовых отчетов, давайте проапдейтим несколько компаний, в которые я не заглядывала более полугода, и одна из них — Ламбумиз. С рассмотрения их отчета за 1-й квартал мы наблюдаем, что у рынка наконец случилось просветление и они наконец начали корректироваться, потому что когда акция торгуется на 60% дороже своей справедливой цены и при этом продолжает расти — это, конечно, нонсенс. Так что давайте на отчете за 9 месяцев 2025 года попробуем посмотреть, какая у них сейчас справедливая цена и дошли ли они до нее или пока еще нет. Что в отчёте: • Выручка — 2 769 млн руб. (+0,7% г/г) • EBITDA – 412 млн руб. (-19,2% г/г) • Чистая прибыль — 249 млн руб. (-12,6% г/г) • Рентабельность по EBITDA – 14,9% • Чистая рентабельность — 9,0% • ND/EBITDA – отрицательный (чистый долг -261 млн руб.) На первый взгляд — всё не очень: выручка почти не росла, EBITDA и чистая прибыль прилично снизились, рентабельность сократилась, и только отрицательная долговая нагрузка вселяет оптимизм по поводу финансовой устойчивости компании, хотя общий долг и вырос за 9 месяцев 2025 года практически вдвое. В принципе это было ожидаемо на фоне отрицательного операционного и свободного денежного потока. Основная выручка по-прежнему держится на Gable Top и ТОПРОЛЛ — продуктах с умеренным ростом рынка. Направление одноразовой посуды, которое должно быть драйвером будущего роста, хотя и растет на 36% г/г, но в выручке по-прежнему занимает крошечную долю — всего 4,6%. Плюс производят ее больше на 36%, а продают больше всего на 7%, что говорит о вероятных сложностях со сбытом из-за высокой конкуренции. При этом общий объём продаж в штуках вырос при одновременном снижении цен реализации доминирующего продукта компании, неасептической упаковки, на 5% за 9 месяцев 2025 года на фоне замедления потребительской активности и усиления конкуренции. Собственно говоря, про это мы и говорили, начиная с выхода компании на [IPO](https://t.me/Investillion/809), что рывок в развитии у них был на уходе зарубежных конкурентов и что дальше мы предполагаем усиление конкуренции. В балансе тоже интересные моменты. Запасы выросли на 7%, что также может косвенно говорить о том, что конкуренция ужесточилась и продавать стало сложнее. Дебиторская задолженность значительно выросла (+89,2% г/г), что может говорить о том, что покупатели требуют более длительную отсрочку и для того, чтобы их удерживать, компания вынуждена идти на уступки. То есть и баланс косвенно свидетельствует о том, что условия ведения бизнеса у Ламбумиз все же ухудшаются и с конкурентами бороться им становится все сложнее. Операционные показатели — в целом стабильны. Объёмы производства растут, особенно в одноразовой посуде и ламинированном картоне. Но цена реализации снижается — это общая тенденция рынка, и «Ламбумиз» её не избежал. В 2026 году, когда запустится новое производство асептической упаковки, можно ожидать роста выручки — но не раньше второй половины года. До этого компания будет зависеть от текущих продуктов, где рост ограничен. Но по традиции в случае с Ламбумиз главный вопрос — это вопрос оценки. Может ли компания с их показателями и темпами роста торговаться с мультипликатором EV/EBITDA 19.1х 15.9х? На мой взгляд, по-прежнему нет, хотя 15.9х и лучше, чем 19.1х, которые у них были в начале прошлого года. Поэтому на мой взгляд акции Ламбумиз по-прежнему дико переоценены и даже рост EBITDA в 2026 году на 20%, если он будет, не спасет ситуацию, хотя я такого роста EBITDA в этом году у них и не жду. Поэтому на мой взгляд предпосылки для дальнейшей коррекции в этих акциях вполне себе есть. С учетом опубликованной отчетности и с учетом ожидаемого ввода в эксплуатацию нового производства асептической упаковки таргет по акциям Ламбумиз увеличивается до 210 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/lambumiz_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ННК-ВНГ: АНАЛИЗ [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

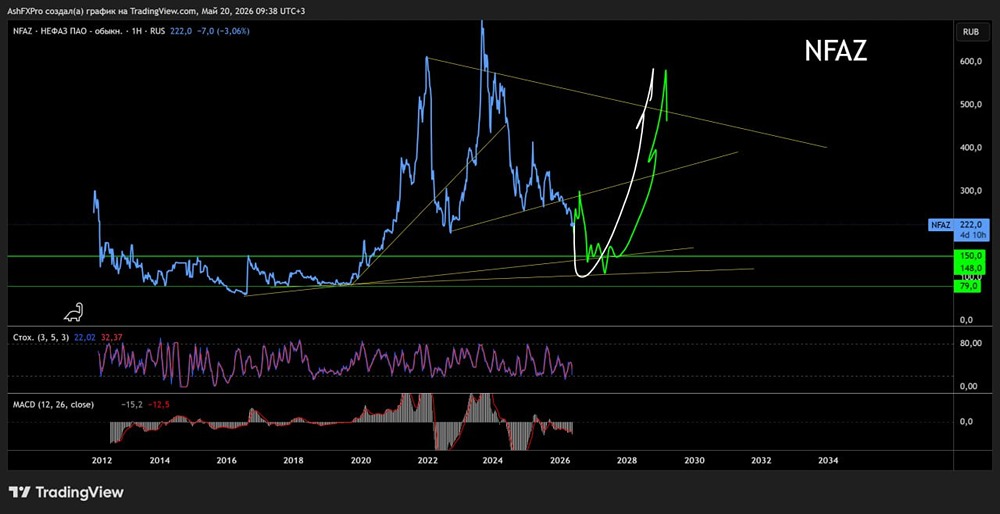

![Аватар сообщества НЕФАЗ: АНАЛИЗ [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

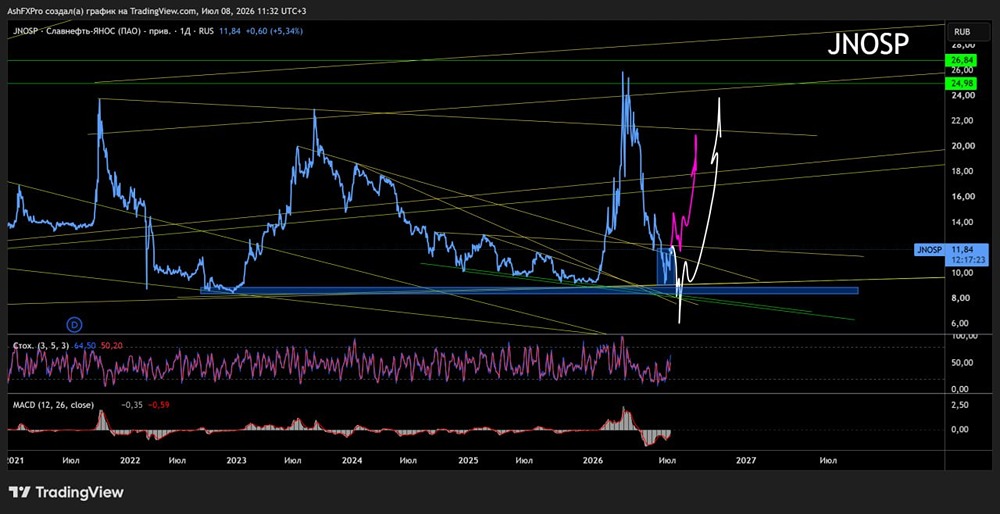

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СВЕТОФОР: АНАЛИЗ [SVET]](/uploads/community/6/db5f93ca-8df9-4bb8-a30e-2584f6ed3a03.jpg)

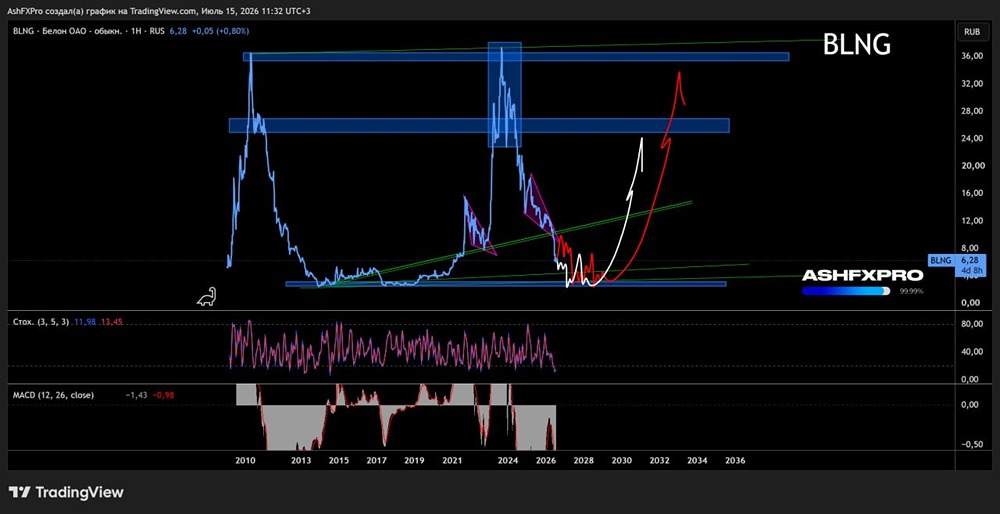

![Аватар сообщества БЕЛОН: АНАЛИЗ [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

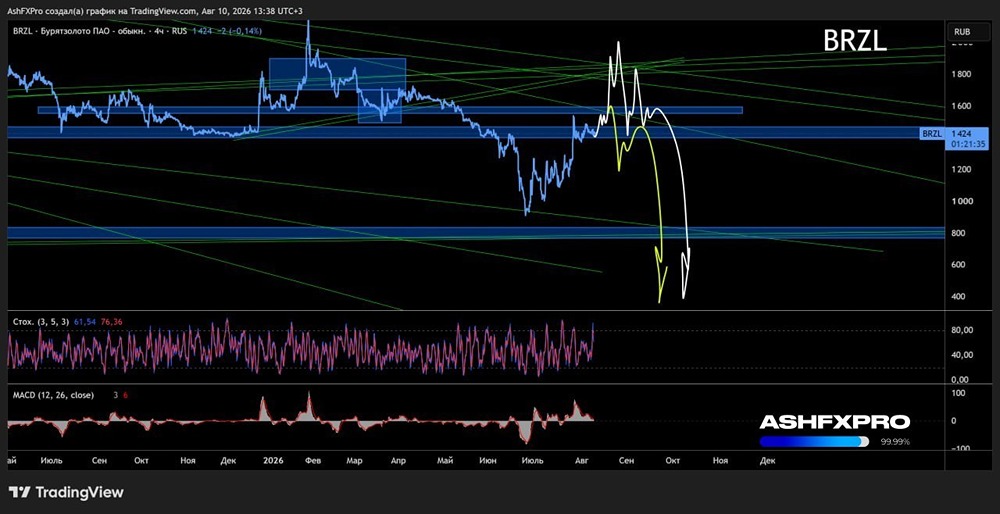

![Аватар сообщества БУРЯТЗОЛОТО: АНАЛИЗ [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

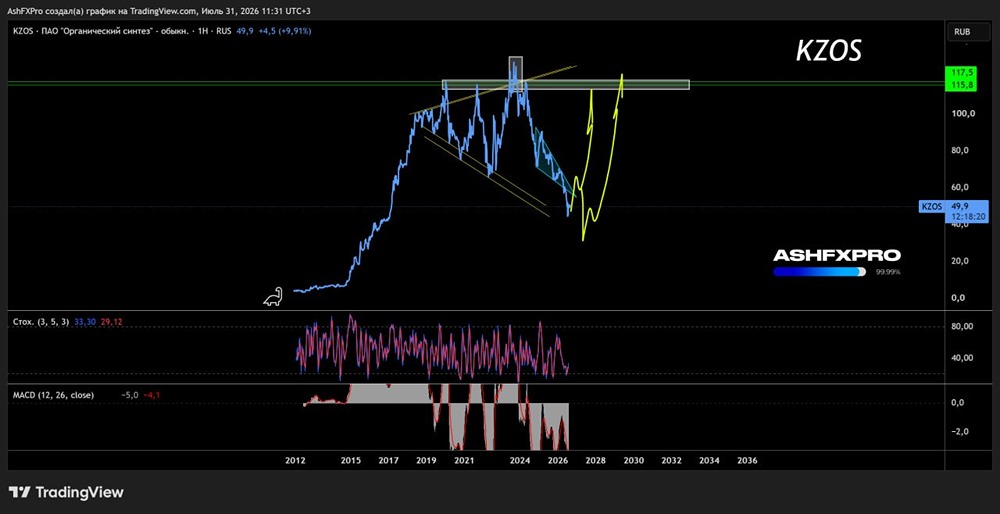

![Аватар сообщества КЗОС: АНАЛИЗ [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества ЮТЭЙР: АНАЛИЗ [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

![Аватар сообщества КРАСНЫЙ ОКТЯБРЬ: АНАЛИЗ [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

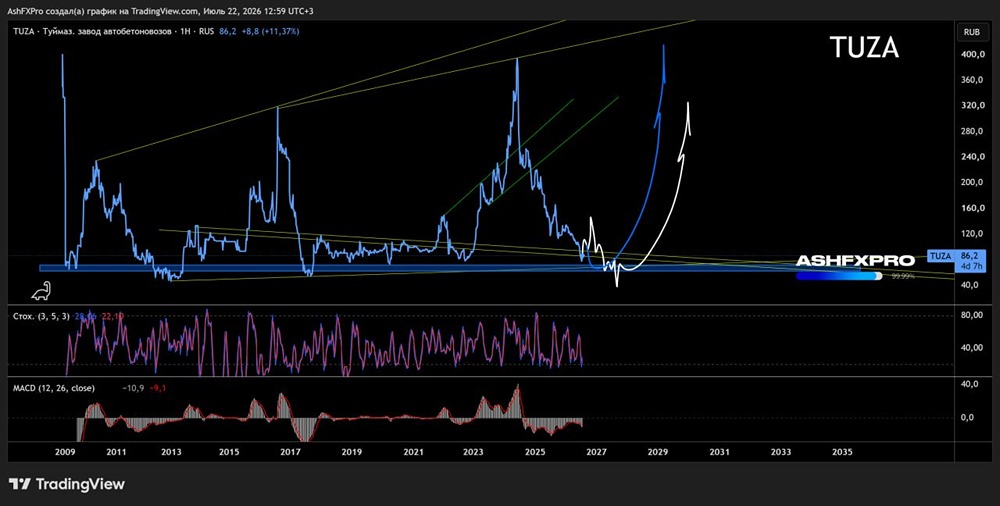

![Аватар сообщества ТЗА: АНАЛИЗ [TUZA]](/uploads/community/1/1712251091_ed92c041a93ed4625789d2a085196df8.jpg)

![Аватар сообщества МОСТОТРЕСТ: АНАЛИЗ [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

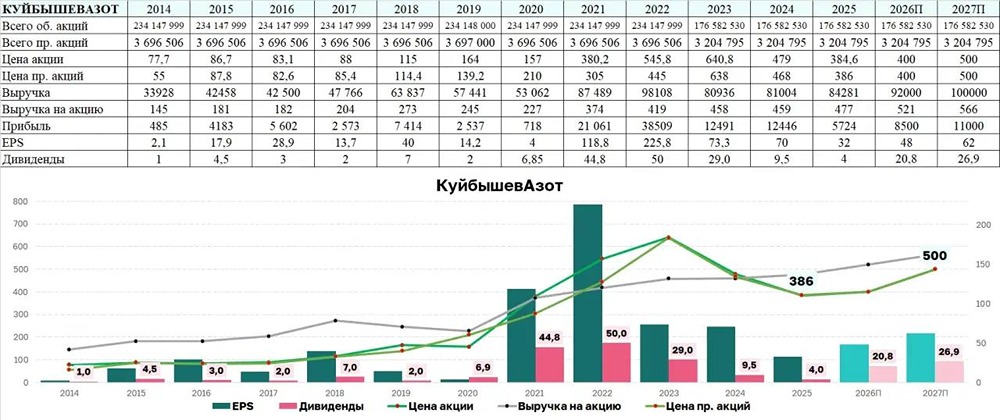

![Аватар сообщества КУЙБЫШЕВАЗОТ: АНАЛИЗ [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества ГАЗ: АНАЛИЗ [GAZA]](/uploads/community/7/360d9ce2-9e99-4543-8fa5-b4a24806dc41.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

![Аватар сообщества ПРОФНАСТИЛ: АНАЛИЗ [PRFN]](/uploads/community/7/2e9a787a-4782-4ef7-8b8d-b7ce6f3b85eb.jpg)

![Аватар сообщества ЛЭСК: АНАЛИЗ [LPSB]](/uploads/community/6/db03f1c6-ccad-484e-848f-9a1eda51d396.jpg)

![Аватар сообщества РБК: АНАЛИЗ [RBCM]](/uploads/community/7/2d53c92d-8876-4dd2-9a25-ba031f2bbb57.jpg)

![Аватар сообщества ЕВРОЭЛТЕХ: АНАЛИЗ [EELT]](/uploads/community/2/c5ebf957-f5f8-44be-900b-f09e4fdfe1d1.jpg)

![Аватар сообщества ЧМК: АНАЛИЗ [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

![Аватар сообщества САХАЛИНЭНЕРГО: АНАЛИЗ [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

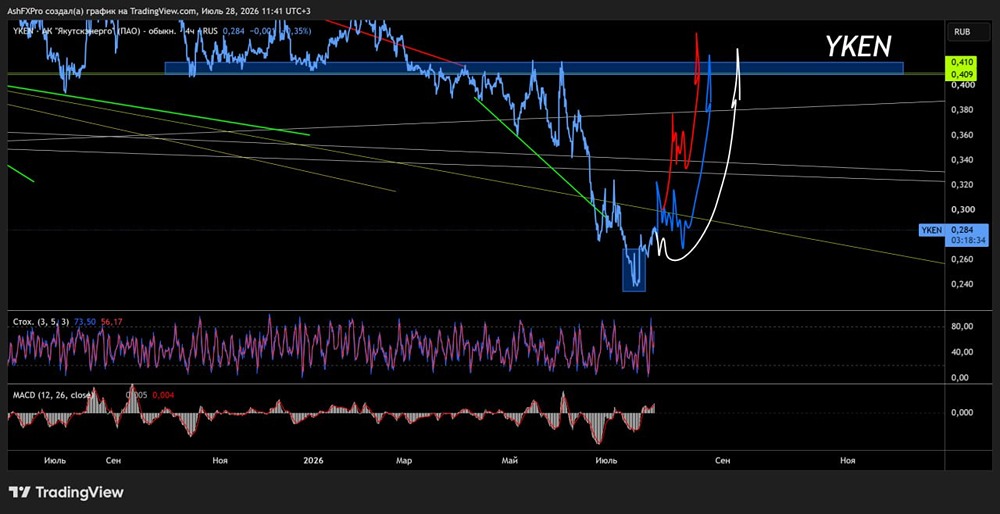

![Аватар сообщества ЯКУТСКЭНЕРГО: АНАЛИЗ [YKEN]](/uploads/community/6/d66f2c7c-cc42-4232-8389-f9054be4e45f.jpg)