![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

ЦИАН [анализ] [CNRU]

АНАЛИЗ АКЦИЙ РФ

Стоит ли инвестировать в акции Циана сейчас: анализ перспектив и рисков?

Почему Циан переоценен: разбор финансовых показателей и дивидендной политики Циан — один из самых популярных сервисов для покупки и аренды недвижимости в России. Компания работает в секторе технологий и торгуется на бирже под тикером #CNRU. Главные акционеры: - Speedtime Group (Elbrus Capital) – 36% - Основатель Дмитрий Демин – 8% - Максим Мельников – 6,3% Финансовые показатели: Выручка: - 2021: 6 млрд рублей - 2022: 8,3 млрд рублей - 2023: 11,6 млрд рублей - 2024: 13 млрд рублей - 9 месяцев 2025: 10,99 млрд рублей Средние темпы роста выручки составляют 11%. Чистая прибыль: - 2021: -2,9 млрд рублей - 2022: 0,5 млрд рублей - 2023: 1,7 млрд рублей - 2024: 2,5 млрд рублей - 9 месяцев 2025: 2,06 млрд рублей Средние темпы роста чистой прибыли составляют 28%. Мультипликаторы: - P/E: 16 (хуже среднего по индустрии – 12,5) - P/S: 3,12 (хуже среднего по индустрии – 2,29) - EV/EBITDA: 12,4 (хуже среднего по индустрии – 8,8) - Долг/капитал: 0 (лучше среднего по индустрии – 0,26) - ROE: 41% (лучше среднего по индустрии – 39%) - PEG: 0,7 (справедливая оценка) - Модель DCF: 554 рубля На основании мультипликаторов и финансовых показателей можно сделать вывод, что компания переоценена. Вывод К 2030 году Циан планирует достичь выручки в 50 млрд рублей, а рентабельность по EBITDA может превысить 50%. Однако я считаю, что эта цель недостижима. За 2024 год выручка компании составила 13 млрд рублей. Неясно, как компания сможет показать рост выручки почти в четыре раза (средние темпы роста – 25%) за шесть лет. Средние темпы роста выручки Циана составляют всего 11%, и дальнейшее наращивание присутствия на рынке при наличии крупных конкурентов становится всё сложнее. В итоге значительного роста в ближайшие годы я не ожидаю, но Циан оценивается дорого из-за дивидендной поддержки. В декабре компания выплатила спецдивиденд в размере 104 рублей, потратив на это 8,1 млрд из 12 млрд накопленных за годы средств. Однако после этого кубышка компании значительно сократилась. За 9 месяцев 2025 года финансовые доходы (проценты на кубышку) составили 1,4 млрд рублей при общей чистой прибыли 2,1 млрд рублей. Теперь этой статьи доходов больше не будет. Сейчас акции Циана поддерживаются ожиданиями, что в середине 2026 года менеджмент планирует выплатить следующий спецдивиденд более 50 рублей на акцию. В сочетании с распределением прибыли за 2026 год дивидендная доходность может составить около 16%. Это неплохо, но после выплаты этих дивидендов компания станет дорогой без наличности на счетах и с последующей дивидендной доходностью до 10%. Сейчас Циан интересен рынку только из-за полного распределения накопленной кубышки в виде дивидендов. Однако в будущем ситуация изменится. Риски: - Невыполнение прогнозов - Снижение темпов роста - Рост долга - Падение размера дивидендов Справедливая цена акции: 430 рублей. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/cian_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестиции Студента

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

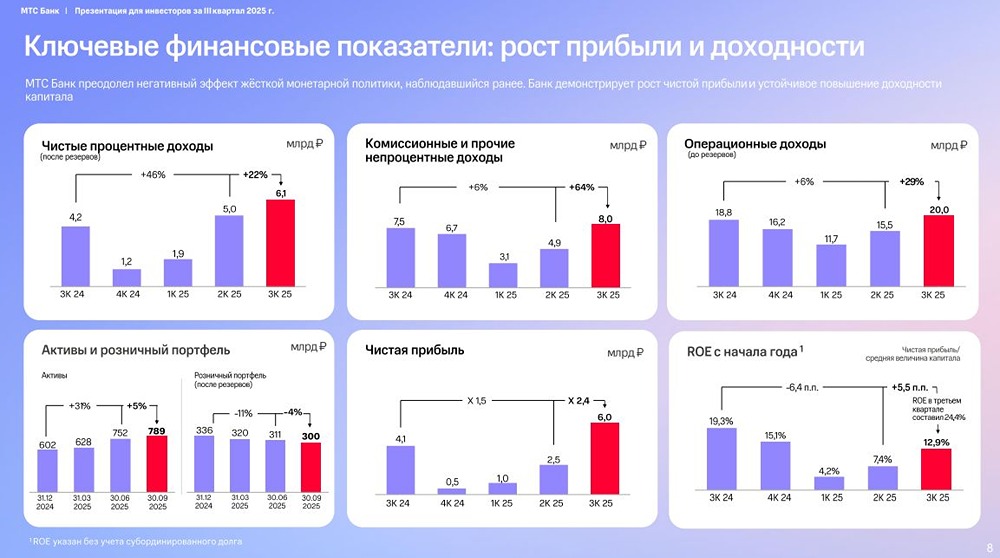

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

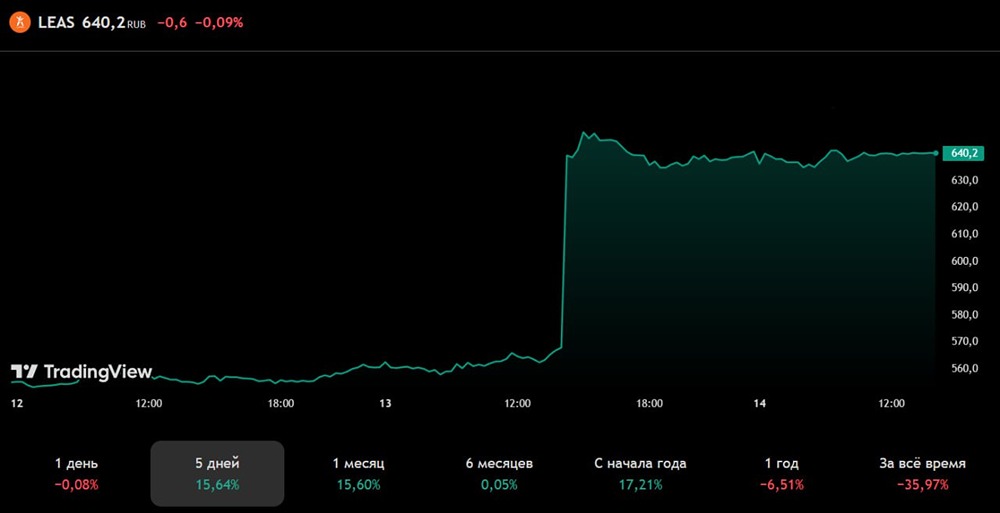

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

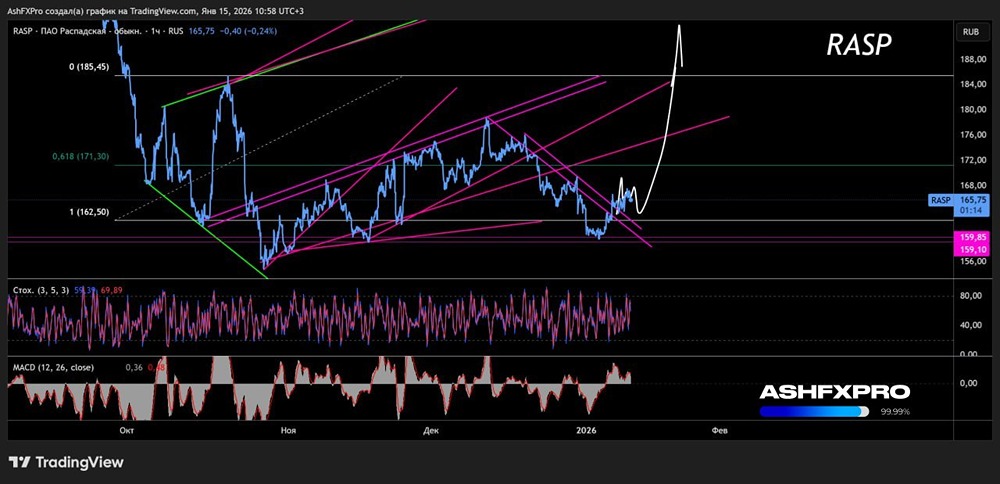

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР