![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

МТС-БАНК [анализ] [MBNK]

АНАЛИЗ АКЦИЙ РФ

РНКБ Страхование в портфеле МТС Банка: влияние на прибыль

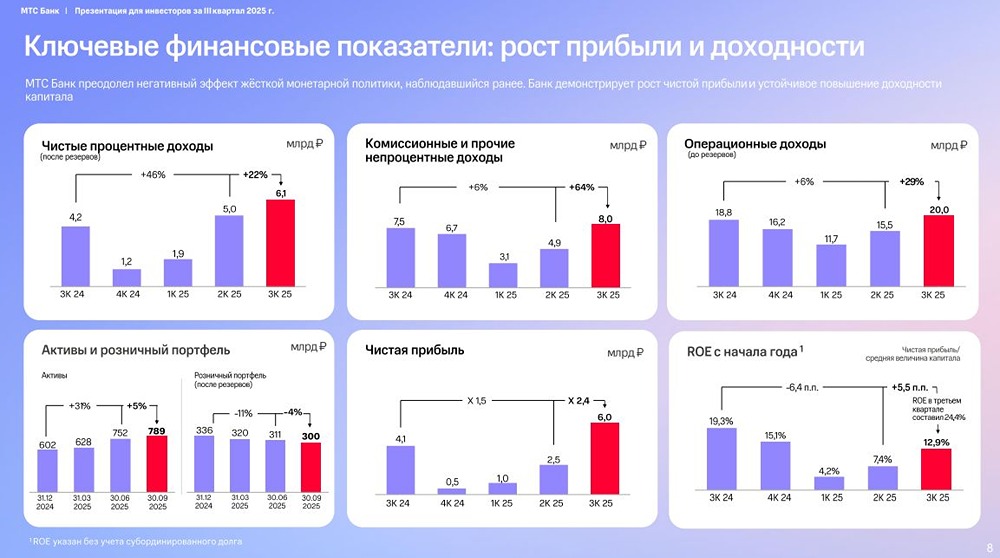

Покупка РНКБ Страхование и перспективы восстановления прибыли • Капитализация: 50 млрд (1339 рублей за акцию). • Чистый процентный доход (после резерва) за последний год: 14,1 млрд рублей. • Чистый комиссионный доход за последний год: 16,7 млрд рублей. • Чистая прибыль за последний год: 10 млрд рублей. • Скорректированная чистая прибыль за последний год: 8 млрд рублей. • P/B: 0,4. • Скорректированный P/E за последний год: 6,3. • Прогнозный P/E на 2026 год: 4,4. 2025 год оказался сложным для многих банков, особенно для тех, кто работает в сегменте POS-кредитования. Скорректированная чистая прибыль по МСФО за первые девять месяцев 2025 года упала до 8,1 млрд рублей (-34% по сравнению с прошлым годом). Этот показатель был скорректирован на нерегулярные статьи доходов и расходов, которые могут не повториться в будущем. Основная причина снижения доходов — значительное падение агентского вознаграждения от продажи страховых продуктов до 4,2 млрд рублей (-55% по сравнению с прошлым годом). Это связано с резким сокращением выдач POS-кредитов. В четвертом квартале 2025 года ожидать приятных сюрпризов не приходится. Сейчас вопрос в том, как быстро восстановятся показатели и что будет происходить со ставкой и экономикой. Начало 2026 года пока не внушает особого оптимизма, но банк предпринимает меры для повышения эффективности. 2 дня назад МТС Банк объявил о покупке 100% доли в РНКБ Страхование. До этого банк предлагал страховые продукты через агентов, но теперь сможет предлагать Non-Life продукты самостоятельно, используя лицензию приобретенной компании. Это должно положительно сказаться на рентабельности. Соотношение резерва под ожидаемые кредитные убытки к валовой стоимости кредитного портфеля выросло до 12,3%. Значительная часть активов — вложения в ОФЗ (безрисковые), поэтому сильного роста расходов на резервы в 2026 году не ожидается. Если оба фактора позволят восстановить прибыль банка до уровня 2023 года, это будет хорошим результатом. Это предполагает прогнозный P/E на 2026 год в 4,4. Это не дорого, но не гарантировано, и дисконта по сравнению со Сбербанком нет. В целом, бизнес держится неплохо, особенно учитывая ситуацию. Он может восстановиться быстро, но для этого нужны низкие ставки и восстановление кредитования, а пока всё остается под вопросом. Акции МТС Банка я продал в конце прошлого года, так как не вижу существенного потенциала роста. Оценка выглядит справедливой и уже закладывает восстановление прибыли до уровня 2023 года. Буду наблюдать со стороны. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mts-bank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: TAUREN ИНВЕСТИЦИИ

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества РОСГОССТРАХ [анализ] [RGSS]](/uploads/community/6/4de03c8e-2771-4389-acc9-b5e36da1a1a2.jpg)

![Аватар сообщества БУРЯТЗОЛОТО [анализ] [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР