![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

ЕВРОПЛАН [анализ] [LEAS]

АНАЛИЗ АКЦИЙ РФ

Европлан под контролем Альфа-Банка: делистинг или новый этап развития?

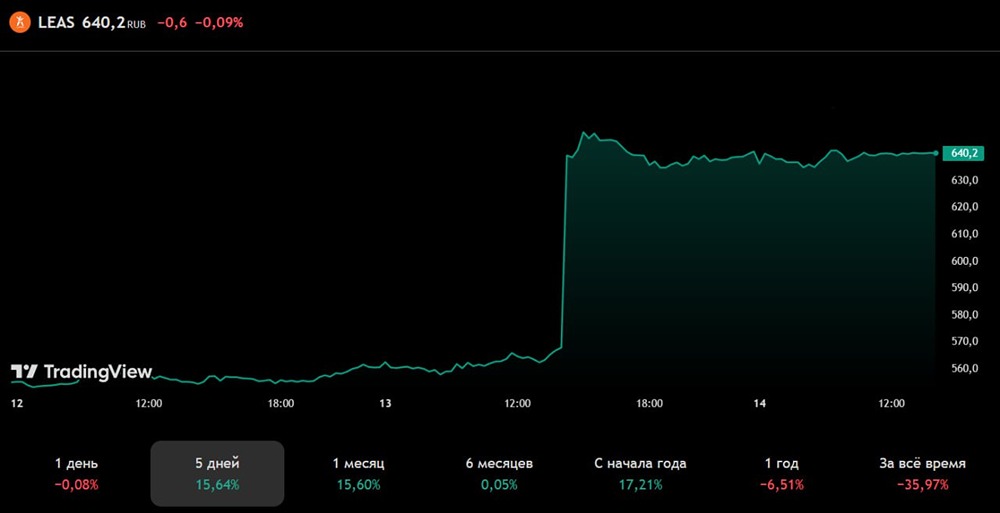

Выкуп акций Европлана: что скрывается за предложением Альфа-Банка? Альфа-Банк предложил миноритариям Европлана выкупить акции по цене ₽677,9 за штуку. Вспомним сделку В конце декабря Альфа-банк купил у «ЭсЭфАй» контрольный пакет акций Европлана (87,5 %), оценив компанию в 65 млрд рублей. В результате банк обязан был предложить миноритариям выкупить их акции. Однако топ-менеджеры Европлана, которые тоже миноритарии, отказались продавать, заявив, что их участие и увеличение доли стимулируют рост компании. Сделка завершилась после закрытия реестра акционеров для выплаты дивидендов за девять месяцев. Дивиденды составили 58 рублей на акцию (6,96 млрд рублей). Почему Альфа-Банк предлагает такую цену? Во-первых, Альфа-Банк хочет привлечь как можно больше участников. Во-вторых, закон запрещает предлагать акции по цене ниже, чем покупали аффилированные с банком лица. В прошлом году они приобрели акции Европлана на бирже по цене 677 рублей. Детали сделки • Цена выкупа: 677,90 рублей за акцию. • Срок принятия оферты: 70 дней с момента её получения. • Количество акций для выкупа: весь free-float (14 249 644 штуки). Итог Новость о выкупе акций по цене 677,90 рублей может показаться позитивной, но у неё есть две стороны. Она выгодна тем, кто купил акции Европлана ниже этой цены, и они смогут заработать на спекуляциях. Однако те, кто приобрёл акции по цене 875 рублей на IPO, могут быть разочарованы. Альфа-Банк дал им возможность заработать ещё до улучшения финансовых результатов компании, которые ждали не раньше конца 2026 года. Альфа-Банк намерен выкупить весь free-float и увеличить свою долю в Европлане до 95 %. Возможные сценарии 1. Делистинг. Альфа-Банк планирует объединить «Альфа-лизинг» и Европлан, что может привести к делистингу акций лизинговой компании. По закону, если после оферты мажоритарный акционер получит более 95 % акций, он обязан выкупить оставшиеся 5 % и исключить акции из листинга. 2. Сохранение публичного статуса. Альфа-Банк заявил, что хочет сохранить публичный статус Европлана. В банке считают, что в ближайшие три года компания сможет значительно вырасти и стать более привлекательной для инвесторов благодаря экспертизе банка и расширению клиентской базы. Если делистинга не будет, покупка Европлана для Альфа-Банка — позитивная новость, так как компания получит доступ к более выгодному финансированию и широкой клиентской базе. Стоит ли принимать оферту? Всё зависит от размера позиции. Если у вас крупная доля в Европлане, возможно, стоит принять оферту. Но процедура выкупа должна быть простой и удобной. Хочется верить, что Европлану сохранят публичный статус. Компания качественная, и терять одного из ключевых эмитентов было бы жалко. Однако в этом кейсе есть нюансы, которые указывают на желание Альфа-Банка получить полный контроль над Европланом. Будет ли делистинг? Это покажет время. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/europlan_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка | Инвестиции, акции, криптовалюты

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества РОСГОССТРАХ [анализ] [RGSS]](/uploads/community/6/4de03c8e-2771-4389-acc9-b5e36da1a1a2.jpg)

![Аватар сообщества БУРЯТЗОЛОТО [анализ] [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР