![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

ЮМГ [анализ] [GEMC]

АНАЛИЗ АКЦИЙ РОССИИ

ЕМС покупает «Скандинавию»: стоит ли бояться допэмиссии акций?

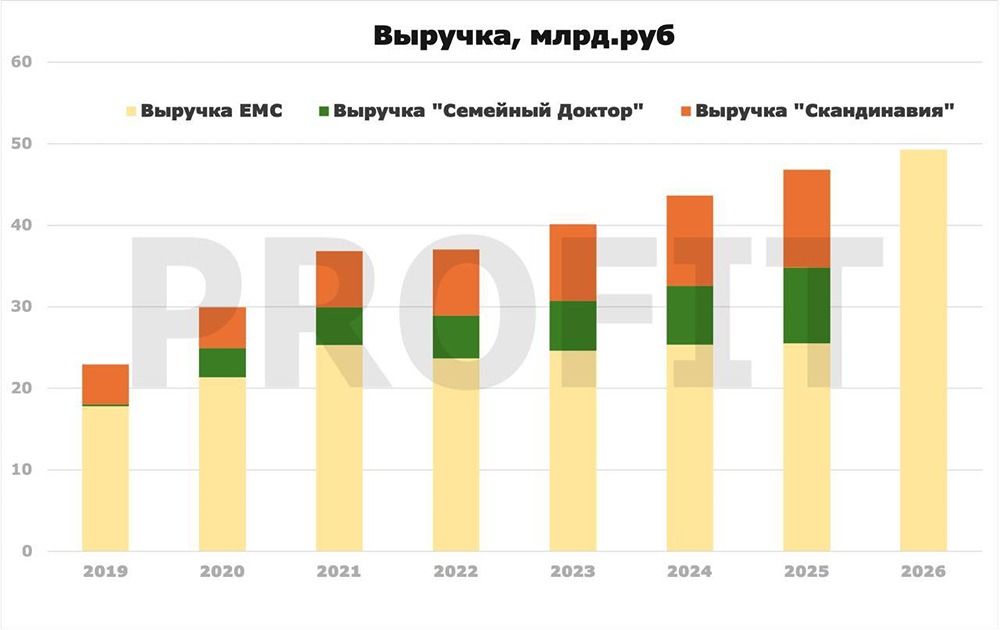

ЕМС: снова M&A вместо дивидендов. Это плохо? Недавно я писал о сделке ЕМС по покупке сети клиник «Семейный доктор». Теперь компания готовится к новой крупной сделке — она объявила о допэмиссии акций для приобретения сети «Скандинавия». Последние новости по ЕМС Компания планирует выпустить дополнительно 32,8 млн акций по цене 766,2 рублей каждая. Эти средства пойдут на покупку сети клиник «Скандинавия». Сейчас в сети «Скандинавия» 23 клиники в Санкт-Петербурге, Вологде и Казани. Здесь работают врачи по 80 разным специализациям. Первая клиника сети, «Скандинавия Ава-Петер», открылась в Санкт-Петербурге в 1996 году. В 2018 году владельцем сети стала группа «Севергрупп», которой владеют миллиардер Алексей Мордашов и его семья. Цены на услуги в «Скандинавии» находятся в среднем ценовом сегменте, чуть выше, чем в «Семейном докторе». Финансовые перспективы Согласно данным отраслевого издания Vademecum, выручка «Скандинавии» выше, чем по данным РСБУ. Благодаря последним приобретениям ЕМС планирует увеличить свою выручку почти в два раза — до 50 млрд рублей. Выпуск 32,8 млн акций принесет ЕМС 25,12 млрд рублей. Свободно обращающихся акций у компании 27%, поэтому 8,86 млн акций будут предложены существующим акционерам с правом первоочередного выкупа. На покупку «Скандинавии» уйдет 23,94 млн акций, что составит 18,34 млрд рублей. Это больше, чем стоимость покупки сети «Мать и дитя» у «Эксперта», но ближе к сумме, уплаченной за «Семейный доктор». За 2025 год мы можем получить около 50 рублей дивидендов на акцию. В 2026 году компания планирует заработать почти 15 млрд рублей прибыли, что даст около 120 рублей на акцию при 100% выплате дивидендов. Это почти 14,5% дивидендной доходности к текущей цене акций с учетом роста бизнеса на несколько процентов выше инфляции благодаря выходу в новые сегменты. Я считаю, что в долгосрочной перспективе компания сможет работать с рентабельностью выше 30%. Рынок РФ и дивиденды Как я уже говорил, российский рынок зациклен на дивидендах, что можно использовать в свою пользу. Несмотря на падение акций и недовольство инвесторов отменой дивидендов, я положительно оценил первую сделку M&A. Акции компании выросли более чем на 10% с момента моего прошлого поста. Сейчас оценка компании по P/E составляет около 6. Такая оценка растущего бизнеса в защитном секторе, который может полностью выплачивать прибыль в виде дивидендов, все еще кажется умеренно интересной. Я продолжаю держать небольшую позицию в акциях ЕМС — она составляет 4% моего портфеля. Мой тезис из прошлого поста актуален: я бы увеличил эту позицию, если бы у меня были свободные средства и цена акции опустилась ближе к 700 рублям. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/umg_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: PROFIT

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЭЛЕМЕНТ [анализ] [ELMT]](/uploads/community/7/ec3043c4-53ca-4da8-9e83-624d31ecbda0.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР