![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

ЭСЭФАЙ [анализ] [SFIN]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции ЭсЭфАй после рекордных дивидендов — анализ рисков?

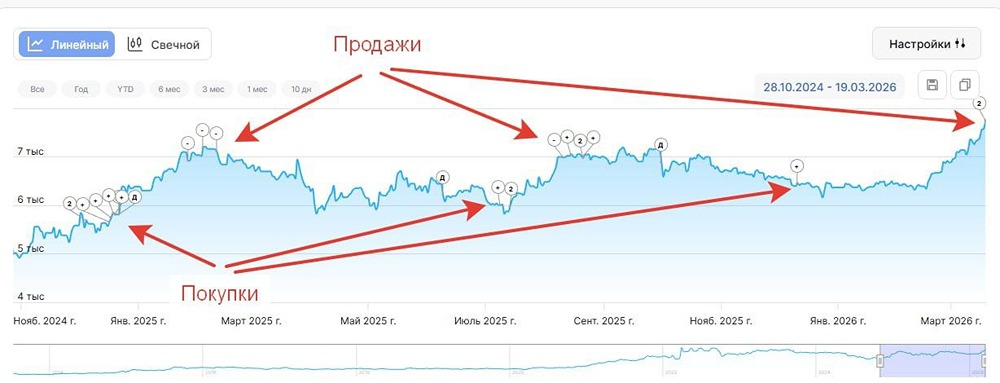

ЭсЭфАй: есть ли потенциал в акциях после рекордных дивидендов? В ноябре холдинг объявил о продаже своего крупнейшего актива — Европлана и распределении рекордных дивидендов. При этом дальнейшие стратегические перспективы остаются туманными, что может выразиться в значительном снижении акционерной стоимости после выплаты дивидендов. Разберем основные факторы давления. Потеря ключевого актива. ЭсЭфАй продал 87,5% акций Европлана Альфа-Банку. Компания является одним из крупнейших игроков сектора лизинга по объёмам лизингового портфеля, до момента продажи являлась основным источником денежного потока холдинга и составляла около 70% портфеля группы. Потеря стратегического актива снижает инвестиционную привлекательность ЭсЭфАй в долгосрочной перспективе. Слабость текущего портфеля. После продажи Европлана в портфеле ЭсЭфАй остаются два ключевых актива — М.видео и страховая компания ВСК. М.видео испытывает существенные проблемы с бизнесом. Страховой бизнес более стабилен, но он является непубличным и, по слухам, также может быть продан. Оба актива не обладают существенным потенциалом в обозримой перспективе, а в случае продажи ВСК у холдинга останется лишь убыточный М.видео. Выплаты вместо реинвестирования. В день объявления крупнейших в истории дивидендов в объёме 43,9 млрд руб. бумаги холдинга в моменте росли более чем на 30%. Выплата составила большую часть полученных в ходе продажи Европлана средств в сумме 56,9 млрд руб., доля которых также будет направлена и на выкуп несогласных со сделкой. Решение в пользу дивидендов, а не дальнейшего реинвестирования в новые активы сильно снижает долгосрочную инвестиционную привлекательность холдинга, особенно в условиях отсутствия дальнейших конкретных стратегических планов. По сути, ЭсЭфАй теряет возможность генерировать прежний уровень FCF, что ограничивает возможность закрытия дивгэпа. Справедливая цена акций компании как суммы фундаментальной оценки ВСК и М.видео после выплаты дивидендов составляет около 765 руб. При этом нельзя исключать возможность ликвидации холдинга в будущем, судя по продаже ключевых активов. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/sfi_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Investment Hub

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР