![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

Выгодны ли акции ИКС 5 при дивидендной доходности 19,2 %: что ждать до 5 января 2026 года?

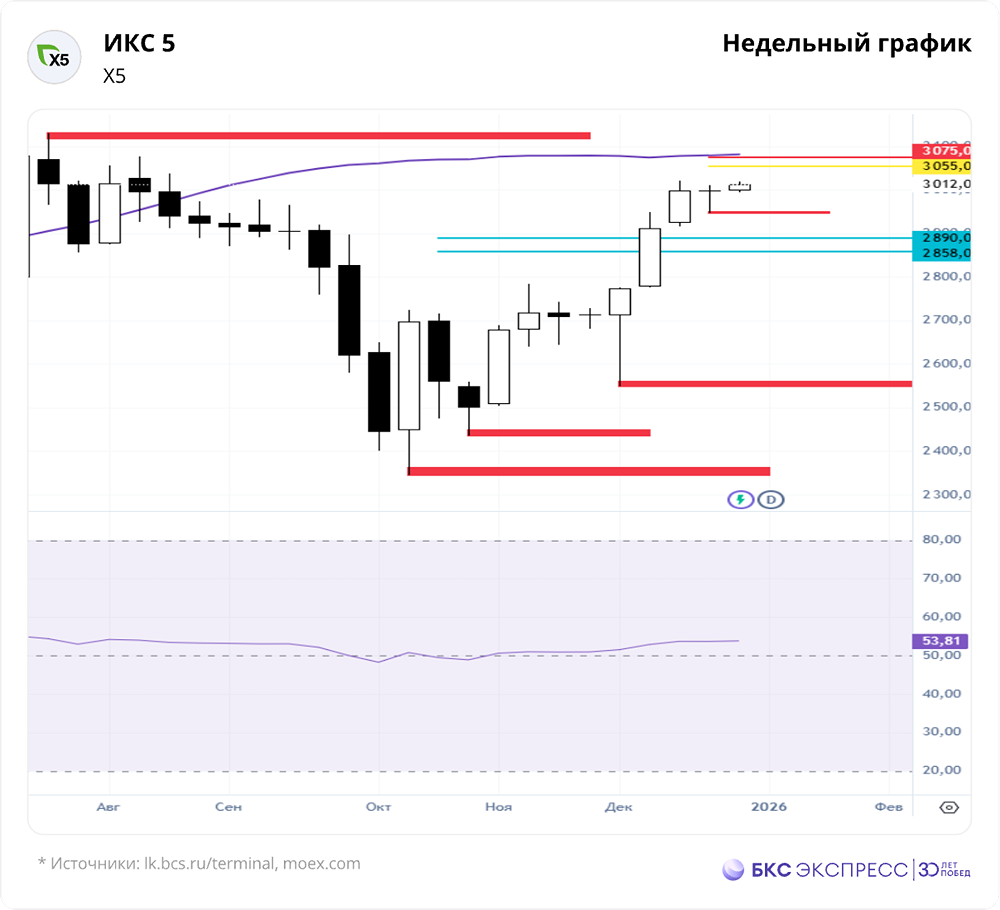

Мнение: БКС Экспресс Прогноз по акциям ИКС 5 В прошлую пятницу акции ИКС 5 выросли на 0,4%, закрывшись на уровне 2993 рублей. Бумаги торговались хуже рынка, объем торгов составил 2,35 млрд рублей. Краткосрочная картина • В середине декабря акции достигли целей роста 2975–2982 на дневном графике. Максимум составил 3021,5. • Поддержка на уровне 2946 пока не сломана, что открывает путь к следующим целям из долгосрочной картины. • На дневном графике RSI находится на уровне 68 пунктов. На 4-часовом графике акции выше 200- и 50-дневной скользящих средних. Основное внимание уделяем структуре графика и уровням: 3021,5 и 2946. Внешний фон Индекс S&P 500 в пятницу снизился на 0,05%, начав день в минусе. Индексы АТР показывают смешанную динамику. Нефть Brent упала на 2,57%, начав день с роста на 1,1%. Уровни сопротивления: 3021,5, 3077, 3130 Уровни поддержки: 2946, 2550, 2436 Долгосрочная картина • На недельном графике цели роста 2858–2890 достигнуты. Первым сигналом коррекции станет слом поддержки на уровне 2946. До этого момента доминируют покупатели, и дорога открыта в зону 3055–3075. • В долгосрочной перспективе важно следить за закрытием недельной свечи в конце торгов пятницы. О компании ИКС 5 ИКС 5 — крупнейший российский ритейлер по выручке, владеющий сетями «Пятерочка», «Перекресток» и «Чижик». Компания стремится занять 9% рынка готовой еды в ритейле и общественном питании к 2026 году. Дивиденды • Дивиденды за 2024 год составили 648 рублей на акцию (дивидендная доходность 19,2%). • Промежуточные дивиденды за 9 месяцев 2025 года ожидаются в размере 368 рублей на акцию (дивидендная доходность 14%). Последний день для покупки — 5 января 2026 года. Операционные результаты за III квартал 2025 года • Выручка «Пятерочки» — 913,78 млрд рублей (+15,6%). • Выручка «Перекрестка» — 122,6 млрд рублей (+7,5%). • Выручка «Чижика» — 103,8 млрд рублей (+65,3%). • Выручка цифровых бизнесов — 64,9 млрд рублей (+43,6%). • Сопоставимые продажи выросли на 10,6%, трафик — на 7,3%, средний чек — на 9,9%. • Открыто 710 новых магазинов (с учетом закрытий). Взгляд БКС БКС сохраняет позитивный взгляд на акции ИКС 5 на год. Учтены обновленные прогнозы менеджмента по капитальным расходам на 2025 год. Целевая цена на горизонте 12 месяцев понижена до 4100 рублей. Оценка основана на методе дисконтированных денежных потоков. Текущий уровень P/E составляет 8,6х, что ниже исторического среднего в 11х. Таким образом, текущая оценка выглядит привлекательной: у ИКС 5 хорошие перспективы роста, бизнес остается прибыльным, а долговая нагрузка остается низкой. Автор: Мамонтов Андрей Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/x5_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: bcs-express.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР