![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

МТС-БАНК [анализ] [MBNK]

АНАЛИЗ АКЦИЙ РФ

Стоит ли инвестировать в МТС Банк после рекордных показателей?

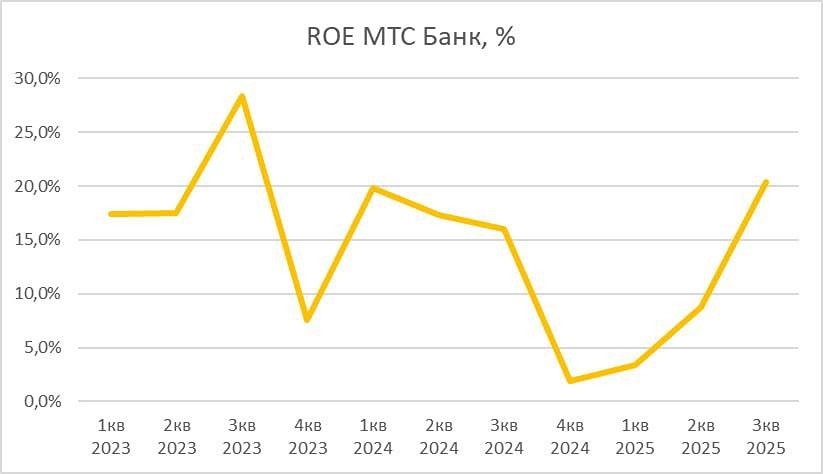

МТС Банк установил новый рекорд прибыли: чего ждать в 2026 году? Продолжаем обзор банков и обращаем внимание на МТС банк с отчётом за третий квартал. Чистый процентный доход достиг рекордных 12 млрд рублей, увеличившись на 6,2%. • Банк меняет структуру активов, увеличивая долю более прибыльных ОФЗ, купленных с дисконтом, за счёт сокращения кредитования физических и юридических лиц. • Это делается для снижения объёма резервирования. Вероятно, по мере погашения пакета ОФЗ мы увидим обратную динамику, так как доля кредитов физическим лицам уменьшится. Доля ОФЗ в структуре активов уже около 40%. • Дюрация, по сообщениям менеджмента, около 2 лет. Эти активы приносят стабильный купонный доход более 15% без кредитных рисков. • Облигации будут постепенно переоцениваться по мере снижения ключевой ставки, что принесёт дополнительный доход. В итоге чистая процентная маржа выросла на 0,8 процентных пункта за год и достигла 6,6%. • Операционные доходы установили квартальный рекорд. Комиссионные доходы растут слабо. Снижение по сравнению с прошлым годом составило 24% до 4 млрд рублей, но в течение года они остаются примерно на одном уровне. • Кор (коэффициент операционных расходов) стабилен и равен 5,9%, что не изменилось в отличие от других банков. МТС банк получил рекордную чистую прибыль в размере 6 млрд рублей за третий квартал. По итогам года ожидается прибыль в 13–14 млрд рублей. • Roe (рентабельность собственного капитала) за третий квартал достигла целевого уровня в 20,4% (с учётом субординированного долга — 24,4%). Оценка по мультипликаторам привлекательна: P/E 3,5 и P/B 0,4, особенно если Roe останется выше 15%. Проблемы с достаточностью капитала отсутствуют, что позволяет банку выплачивать 25% прибыли по МСФО в виде дивидендов. Результаты за третий квартал отличные: рекордная прибыль и преодоление трудностей. • По итогам года ожидается прибыль около 14 млрд рублей, что лучше прошлых лет. • В 2026 году ожидаю прибыль более 20 млрд рублей за счёт увеличения процентного дохода и переоценки портфеля ОФЗ. • На мой взгляд, это интересная бумага на следующий год. Она уже присутствует в модельном портфеле Уютного клуба. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mts-bank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Уютный разбирает

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР