![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

ХЭНДЕРСОН [анализ] [HNFG]

АНАЛИЗ АКЦИЙ РФ

Почему акции Хэндерсон падают несмотря на рост выручки?

HENDERSON: почему компания не достигает заявленных показателей? На рынке модной одежды недостаточно просто создавать стильные вещи. Нужно чувствовать ритм времени, предугадывать желания покупателей и ловко маневрировать среди конкурентов. Fashion-ритейлер мужской одежды HENDERSON недавно представил операционные результаты за 11 месяцев 2025 года. На их основе можно подвести предварительные итоги уходящего года. Выручка компании с января по ноябрь выросла на 16,7% до 21 миллиарда рублей. Это произошло благодаря увеличению продаж через цифровые каналы (почти четверть всей выручки) и расширению сети салонов, в том числе в новых регионах России. Однако ноябрьские данные вызывают вопросы. Рост выручки всего на 10,1% — явный сигнал, что что-то идёт не так. Менеджмент ссылается на тёплую зиму в центральной России, но проблема, вероятно, глубже. Маркетплейсы активно конкурируют, предлагая агрессивные скидки и промоакции. HENDERSON вынужден увеличивать маркетинговые бюджеты, что снижает маржинальность бизнеса. Новые данные СберИндекса, отражающего потребительские расходы клиентов крупнейшего банка страны, показывают, что траты на одежду в первой половине декабря продолжили снижаться. Разрыв между амбициями компании и результатами вызывает вопросы. В начале года менеджмент обещал рост выручки на 25%, но сейчас очевидно, что это недостижимо (сейчас +16,7% за 11 месяцев 2025 года). Для реализации первоначального прогноза на год, в декабре продажи HENDERSON должны вырасти на 78% — сценарий, близкий к фантастическому. Вероятно, 2025 год станет вторым подряд, когда компания не выполнит обещания перед инвесторами. Доверие теряется быстро, а восстановить его сложно. HENDERSON позиционирует себя как компания роста и подчёркивает, что должна торговаться с премией к продуктовым ритейлерам. Но реальность оказалась прозаичнее: акционеры, поверившие в IPO два года назад, видят в котировках дисконт и просадку. HENDERSON уже два года не может достичь целевого роста бизнеса, что снижает его инвестиционную привлекательность. Если вы верите, что в 2026 году компания сможет показать высокие темпы роста за счёт нового распределительного центра, то для долгосрочных покупок стоит рассмотреть уровень поддержки 500 рублей и выше. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/henderson_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестируй или проиграешь | Юрий Козлов

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

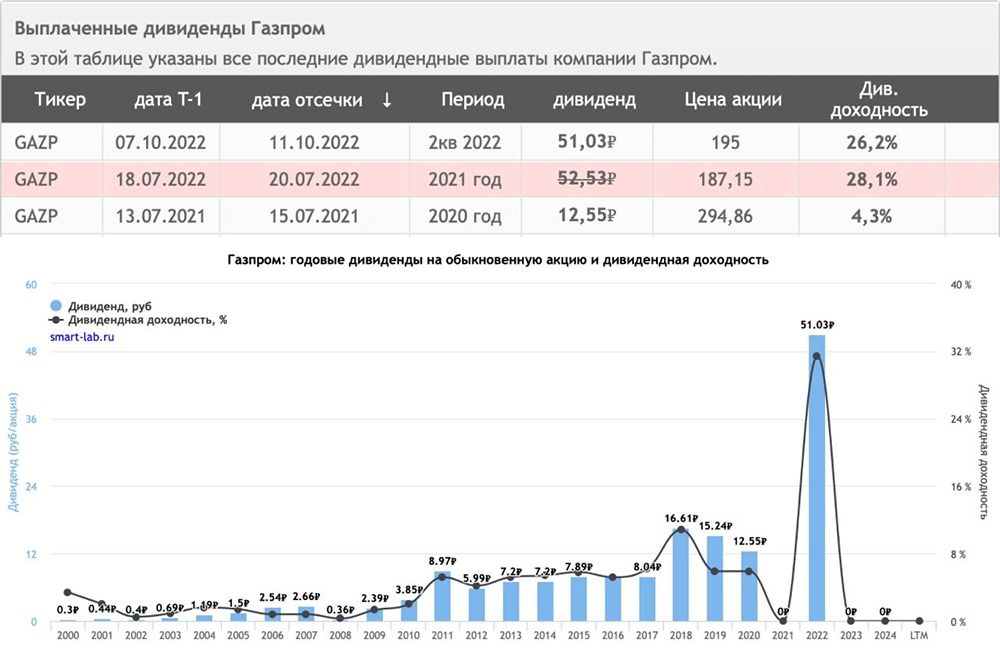

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

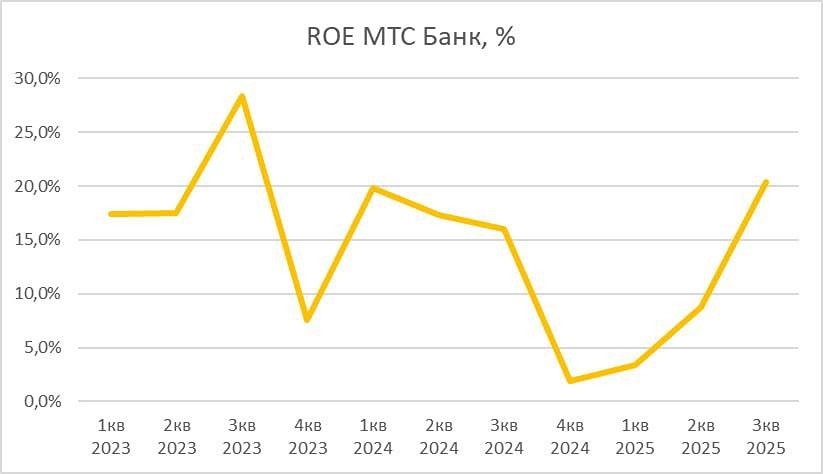

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

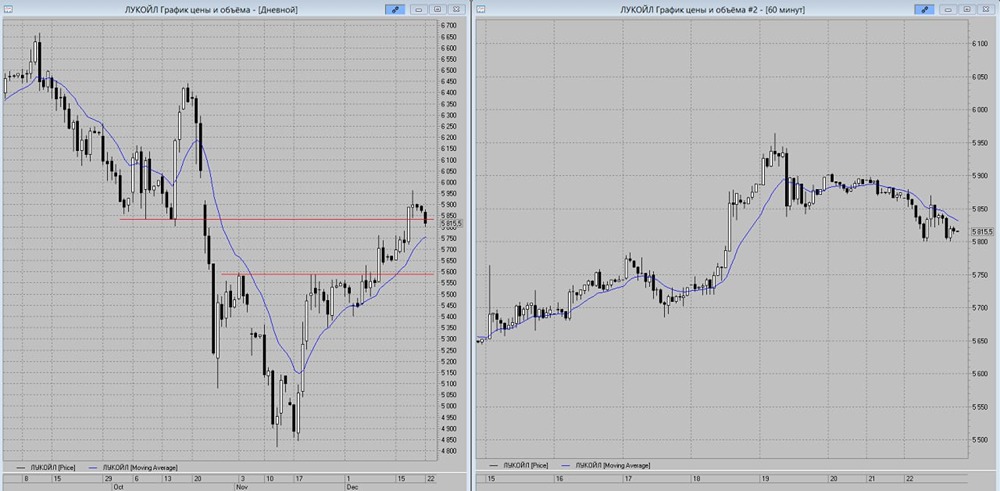

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР