![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

ОЗОН ФАРМА [анализ] [OZPH]

АНАЛИЗ АКЦИЙ РФ

Озон Фарма: почему сильный отчет не поднял акции?

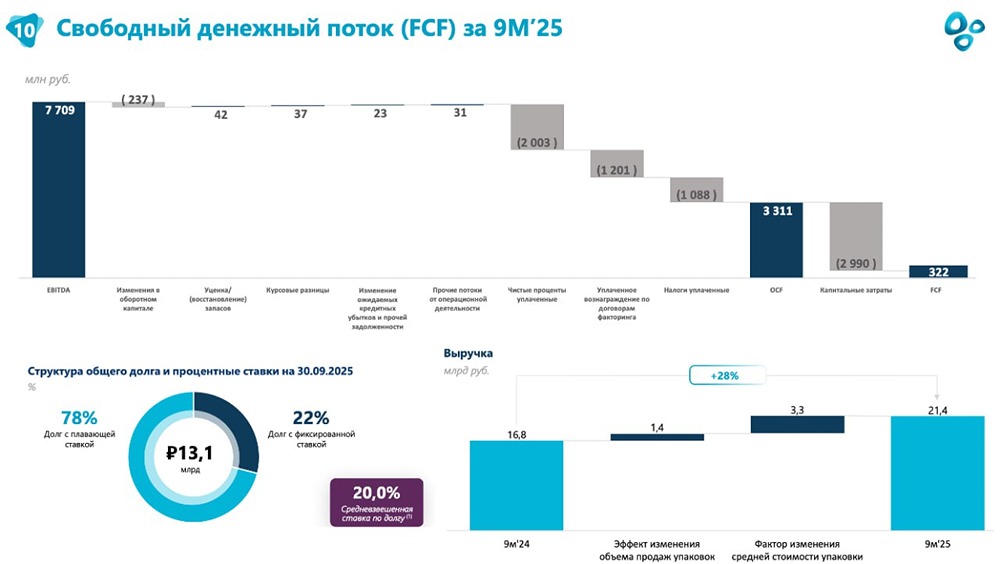

Стоит ли покупать Озон Фарма после впечатляющего отчета? Наконец-то у меня дошли руки до последнего отчета Озон Фармы за третий квартал 2024 года. Он оказался значительно лучше ожиданий и действительно впечатлил! Презентация — Выручка и EBITDA. Выручка компании значительно выросла в третьем квартале и за девять месяцев увеличилась на 28%, достигнув 21,4 млрд рублей. Этот рост обусловлен увеличением продаж в упаковках на 8% (благодаря расширению представленности и активному участию в госзакупках) и повышением средней цены на 18%. Последнее связано с увеличением доли более дорогих препаратов, включая новинки, а также с инфляцией. EBITDA составила 7,7 млрд рублей, а рентабельность выросла до 36%. Основными факторами роста рентабельности стали эффект масштаба и переход на прямую закупку сырья. Это произошло на фоне увеличения фонда оплаты труда и инфляционного давления. — Долг. Чистый долг компании составляет 13 млрд рублей, но соотношение NET DEBT / EBITDA остается комфортным на уровне 0,9 благодаря росту EBITDA. 78% долга имеет плавающую ставку, а средняя ставка составляет 20%. В результате нетто-проценты по долгу выросли с 1,7 до 2,4 млрд рублей. Однако с начала года ставка снизилась на 4,5%, что окажет положительный эффект в будущем. Тем не менее, в 2025-2026 годах компании предстоит рефинансировать 8,9 млрд долга. — FCF. Свободный денежный поток составил 0,3 млрд рублей. Это результат расчета: EBITDA 7,7 млрд - ЧОК 0,2 млрд - Проценты 2 млрд - Факторинг 1,2 млрд - Налог 1 млрд - 3 млрд Capex. Разовый эффект от ЧОК ушел, поэтому за третий квартал FCF составил минус 500 млн рублей. Компания находится на стадии активного Capex, что затрудняет достижение положительного FCF. Это оказывает негативное влияние на чистый долг в абсолютных числах. Мнение о компании Озон Фарма находится в стадии роста. Компания активно инвестирует в Capex, что оказывает давление на FCF. Для финансирования проектов привлекаются заемные средства под 20% и дополнительные акции через SPO. После сильного отчета опасения по поводу дороговизны компании исчезли. P/E снизился с 16 до 11 по итогам 2024 года. Рост EBITDA с запасом покрывает проценты по долгу, который был привлечен под плавающую ставку. Кроме того, в 2027 году ожидается конверсия Capex в EBITDA, что делает текущий мультипликатор оправданным. Интересно, что в начале года акции компании стоили 60 рублей, а сейчас — 50 рублей. При этом ситуация по всем параметрам (EBITDA, обслуживание долга и завершение Capex) улучшилась для компании. Вывод: отчет компании превзошел ожидания, и текущая оценка выглядит обоснованной. Субъективная позиция — «держать». Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/ozon_farma_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest_Palych

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР