![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

ГАЗПРОМ [анализ] [GAZP]

АНАЛИЗ АКЦИЙ РФ

Газпром между долгом и прибылью: каковы реальные перспективы?

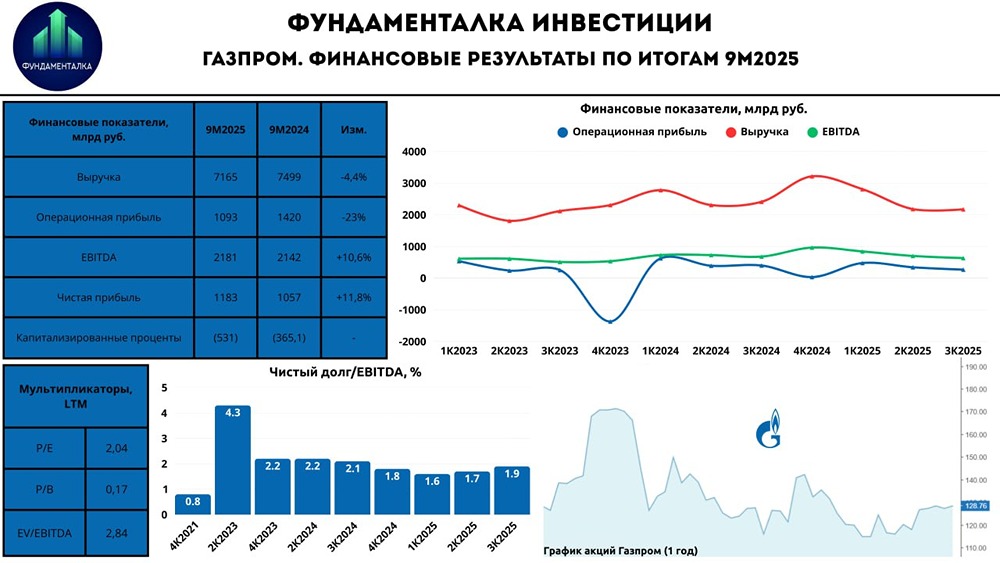

Газпром: газовый гигант на пути к восстановлению? Сегодня обсудим финансовый отчет за 9 месяцев 2025 года нефтегазовой компании Газпром, одного из главных игроков на мировом рынке. Основные показатели: - Выручка: 7 165 млрд руб. (-4,4% г/г) - EBITDA: 2 181 млрд руб. (+1,8% г/г) - Операционная прибыль: 1 093 млрд руб. (-23% г/г) - Чистая прибыль: 1 183 млрд руб. (+11,8% г/г) Выручка группы сократилась на 4,4% — до 7 165 млрд руб. Основной причиной стало снижение доходов от нефтяного бизнеса «Газпромнефти» на 11% и от продажи газа за границу. Из-за этого операционная прибыль упала на 23% — до 1 093 млрд руб. Однако внутри страны выручка от продажи газа выросла на 8,4%, а за границей — снизилась на 1,4%. Операционные расходы увеличились на 1,4%. Поддержку газовому сегменту оказала индексация тарифов на газ для потребителей на 10,3% с июля 2025 года. В 2026 году планируется индексация на 9,6%. EBITDA выросла на 1,8% — до 2 181 млрд руб. Это произошло благодаря снижению финансовых расходов, росту поставок газа в Китай и увеличению объемов на внутреннем рынке. В третьем квартале 2025 года операционные расходы сократились на 4,3%. Финансовые расходы снизились с 603,1 до 463,9 млрд руб. За восемь месяцев 2025 года поставки газа в Китай выросли на 28,3% по сравнению с 2024 годом. Чистая прибыль за 9 месяцев 2025 года выросла на 11,8% — до 1 183 млрд руб. Но если учесть разовый эффект от курсовых разниц, то показатель составит около 749 млрд руб. (-27% г/г). Свободный денежный поток (FCF) за 9 месяцев 2025 года, скорректированный на капитализированные проценты (531 млрд руб.) и уплаченные проценты (121,6 млрд руб.), составил -387,7 млрд руб. С начала года чистый долг вырос с 5,7 до 5,9 трлн руб., при этом ND/EBITDA = 1,9. Укрепление рубля положительно повлияло на переоценку валютного долга, уменьшив его в рублях. Когда же дивиденды? На основе текущих финансовых результатов можно предположить, что дивиденды за 2025 год маловероятны. Основные причины: - Отрицательный FCF за 9 месяцев 2025 года и за третий квартал. - Снижение скорректированной чистой прибыли на 27% год к году, даже с учетом отмены НДПИ. Однако не исключен сюрприз от менеджмента. Ранее ВТБ, находясь в более сложной ситуации, удивил рынок крупными выплатами. Может быть, и здесь что-то произойдет? Итог: Как я уже говорил в прошлом обзоре, положение Газпрома постепенно улучшается, несмотря на снижение доходов от нефтяного сегмента. Сейчас ситуация в газовом бизнесе стабильна — компания генерирует прибыль, а ключевым фактором поддержки является индексация тарифов для потребителей. Усиливаются поставки газа в Китай. Однако вопрос с дивидендами остается неопределенным. По итогам 9 месяцев 2025 года Газпром показал убытки по FCF и снижение скорректированной чистой прибыли. Чистый долг группы вырос до 5,9 трлн руб. В таких условиях вероятность выплат близка к нулю. В среднесрочной перспективе акции Газпрома будут зависеть от мирного урегулирования. Целей по акциям не меняю — таргетирую их около 170 рублей за акцию, что дает около 30% потенциала роста от текущих уровней. В среднесрочной перспективе возможен спекулятивный рост под мирное урегулирование или потенциальные дивиденды. В долгосрочной перспективе основным фактором станет улучшение финансовых показателей за счет низкой базы прошлых лет. Риски сохраняются. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/gazprom_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Фундаменталка

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР