![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

ПОЛЮС [анализ] [PLZL]

АНАЛИЗ АКЦИЙ РФ

Какие перспективы у Полюса после запуска месторождения Сухой Лог?

Стоит ли инвестировать в акции Полюса при текущих ценах на золото? «Полюс» — лидер российской золотодобывающей индустрии и один из крупнейших мировых производителей золота. Компания управляет обширными активами, включая пять карьерных месторождений, россыпи и современные фабрики. Запасы золота составляют около 97 миллионов тройских унций, что делает «Полюс» крупнейшим в мире по этому показателю и ключевым игроком для всей отрасли. Стратегическая цель компании — разработка месторождения Сухой Лог в Иркутской области, крупнейшего неразработанного золотого рудника в мире. Открытый способ добычи позволяет «Полюсу» оставаться одним из самых эффективных производителей в России, обеспечивая высокую рентабельность даже при волатильности цен на золото. Акции «Полюса» торгуются под тикером PLZL и входят в число немногих российских бумаг, демонстрирующих устойчивый рост за последние три года. В марте 2025 года компания провела сплит акций 1:10, сделав их более доступными для частных инвесторов и повысив ликвидность. Дивиденды С марта 2025 года дивидендная политика предусматривает выплаты не реже двух раз в год с целевым уровнем 30% от скорректированной EBITDA. По итогам 2024 года совокупные выплаты составили 203 рубля на акцию (учитывая сплит), включая распределение нераспределённой прибыли. За второй квартал 2025 года выплачено 70,85 руб., за третий — рекомендовано 36 руб. на акцию. Риски 1. Внешнеполитическое давление. В 2022 году ЕС и Великобритания ввели эмбарго на российское золото. В 2023 году США, Великобритания и Австралия внесли «Полюс» в санкционные списки, создавая операционные и логистические сложности. 2. Инвестиции в Сухой Лог. Активная фаза проекта может оказывать давление на денежный поток и финансовые результаты в краткосрочной перспективе. 3. Зависимость от рынка. Финансовые показатели компании сильно зависят от мировых цен на золото. Выводы «Полюс» продолжает расти благодаря высоким мировым ценам на золото, которые всегда растут в кризисные периоды. Сейчас цена унции составляет около 4 тысяч долларов США, что положительно скажется на финансовых показателях компании. В случае снижения цен на золото, ключевым драйвером роста останется разработка Сухого Лога. Плановая добыча должна выйти на уровень к концу 2027 года, что увеличит объёмы на 30%. Однако в первом полугодии 2025 года компания сократила добычу на 11% до 40,8 тонн, что было компенсировано высокими мировыми ценами. Выручка за первое полугодие выросла на 35% до 297 млрд рублей, чистая прибыль — на 27% до 80 млрд рублей. Сплит акций в марте 2025 года сделал их более доступными для мелких инвесторов, что также способствовало росту. Ранее акции «Полюса» были в моём портфеле, но после волатильности 2024 года я пересмотрел позицию. Дивидендная доходность компании остаётся невысокой. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/polyus_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестировать Просто

![Аватар сообщества СОЛЛЕРС [анализ] [SVAV]](/uploads/community/7/20f493e5-b6d0-4656-9a7f-c31aaca72611.jpg)

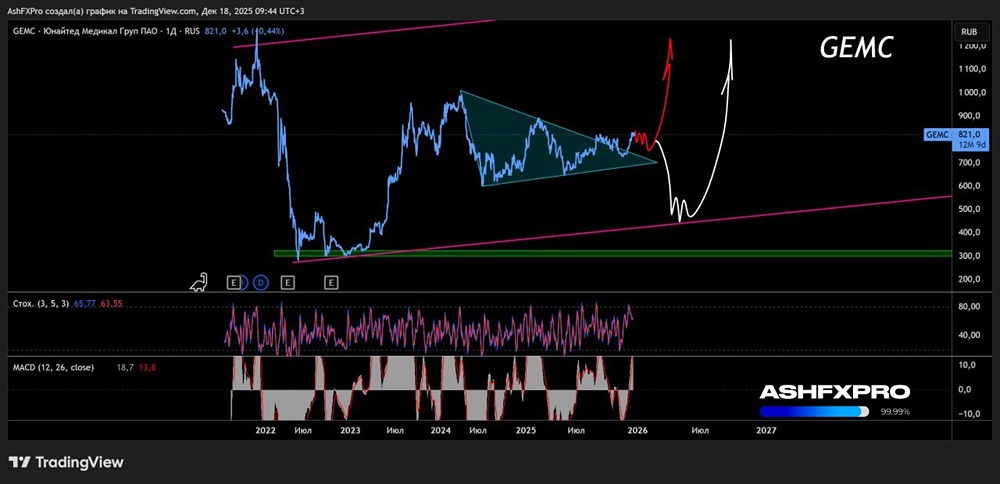

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР