![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

ФОСАГРО [анализ] [PHOR]

АНАЛИЗ АКЦИЙ РОССИИ

Рынок удобрений растёт: почему стоит обратить внимание на Фосагро

Дивидендная привлекательность Фосагро: что говорят цифры Мировые цены на удобрения продолжают расти, и сейчас самое время оценить финансовые результаты Фосагро за девять месяцев 2023 года по МСФО. Этот анализ актуален и для инвестиционного кейса компании. Выручка Фосагро с января по сентябрь увеличилась на 19,1% (год к году) до 441,7 миллиарда рублей, установив новый исторический максимум в ltm-выражении. Такой рост обусловлен повышением цен и увеличением производства удобрений. Компания остаётся растущей: производство агрохимической продукции за отчётный период выросло на 4,3% (год к году) до 9,1 миллиона тонн. В целом по итогам года планируется увеличить производство на 6% (год к году) до 12,5 миллиона тонн. Учитывая стабильное выполнение производственных планов, можно ожидать ускорения роста в четвёртом квартале 2023 года. Ценовая конъюнктура также благоприятна: средние долларовые цены на фосфорсодержащие удобрения выросли на 21% (год к году), а на карбамид — на 31% (год к году). Что же движет рынком удобрений? Начало роста продаж связано с сокращением складских запасов у фермеров в Латинской Америке и Азии, что создало дефицит и повысило спрос. Дополнительный импульс рынку дал Китай, ограничив экспорт своей агрохимической продукции. Рост продаж и эффективное управление издержками позволили компании увеличить показатель EBITDA на 17,9% (год к году) до 145,7 миллиарда рублей. Рентабельность, однако, осталась на уровне 33%, хотя инвесторы надеются на возврат к 40% и выше. Скорректированная чистая прибыль, ориентир дивидендной политики компании, выросла на 22,3% (год к году) до 89,3 миллиарда рублей. Свободный денежный поток (FCF) компании вырос на 64% (год к году) до 59 миллиардов рублей, а долговая нагрузка снизилась до 1,3x. При таких показателях компания могла направить на дивиденды до 44,3 миллиарда рублей (50–75% от FCF). За первое полугодие уже было выплачено 35,3 миллиарда рублей, но совет директоров пока не дал рекомендацию по дивидендам за третий квартал 2023 года. Можно предположить, что дивиденды могли составить 9 миллиардов рублей или 69,5 рубля на акцию, но квартальная доходность в 1,1% вряд ли обрадовала бы инвесторов. Компания уверенно движется к своей цели по снижению долговой нагрузки до 1x и не спешит расставаться с кэшем в условиях высоких ставок. Финальные дивиденды за второе полугодие 2023 года ещё впереди. Что дальше? Совет директоров должен финализировать долгосрочную стратегию развития до 2030 года. Основной параметр уже известен: компания намерена увеличить объём производства до 13,7 миллиона тонн. Среднегодовой темп роста бизнеса в следующие пять лет составит около 2% в год, что вдвое ниже динамики предыдущих стратегий, но компания уже зрелая. Основные инвестиционные проекты завершены, и теперь фокус на оптимизации и поддержании достигнутых объёмов. Текущие уровни акций Фосагро вполне подходят для долгосрочных инвестиций (#PHOR), учитывая благоприятную конъюнктуру на мировом рынке удобрений. Девальвация рубля также может оказать дополнительную поддержку компании. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/fosagro_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

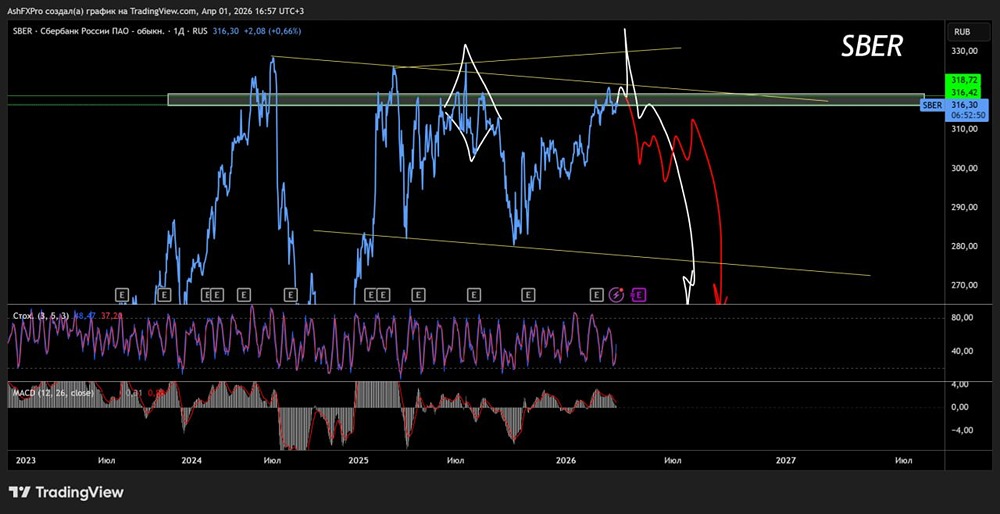

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

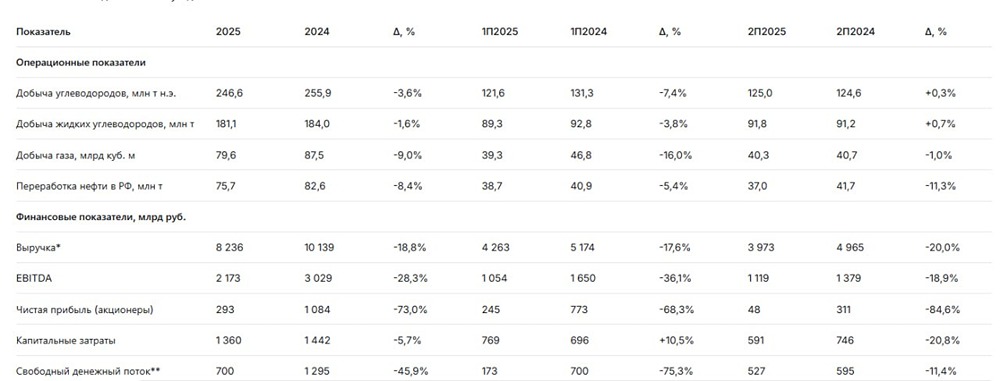

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

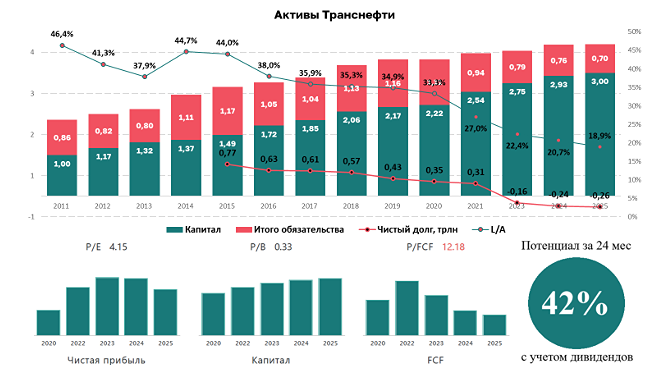

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР