![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

ХЭДХАНТЕР [анализ] [HEAD]

АНАЛИЗ АКЦИЙ РФ

HeadHunter: инвестиционные перспективы и потенциальные ловушки

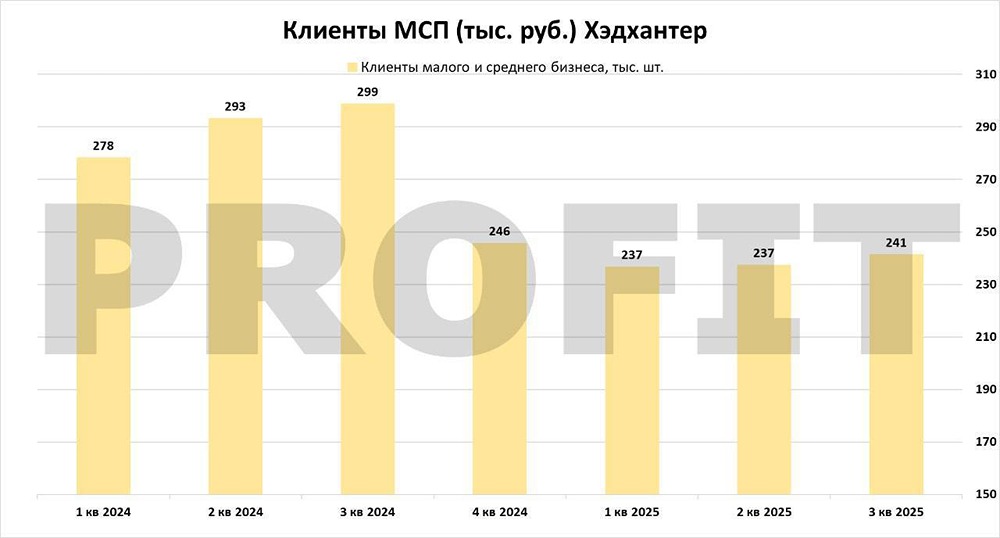

Хедхантер: компания успешно преодолевает кризис в отрасли По итогам года компания прогнозирует рост прибыли на 3% при марже по EBITDA более 52%. Для бизнеса в условиях циклического спада это отличный результат. Однако основной причиной падения прибыли в 2025 году станет уход процентных доходов после выплаты дивидендов. В 2026 году к этому добавится увеличение социальных налогов на всю IT-отрасль, что также снизит прибыль. Бизнес выплачивает всю прибыль на дивиденды. Это логично, так как компания не требует больших капитальных вложений для роста. Достаточно просто повышать цены, что видно на графике. Хедхантер можно сравнить с X5 — стабильной и понятной дивидендной фишкой с высокой доходностью. Дивиденд за 2025 год может составить около 480 рублей на акцию (16,5%). Однако есть несколько проблем: 1. Хедхантер — это IT-компания, но до сих пор пользуется льготами, предназначенными для IT-бизнеса. При этом компания фактически оказывает услуги с использованием сайта. Это вызывает вопросы о справедливости таких льгот. В итоге бизнес платит налог на прибыль всего 5%, вместо положенных 25%. Также компания не доплачивает социальные взносы за своих работников. Это может привести к тому, что в 2026 году бюджет недополучит около 5,5–6 млрд рублей только от этой компании. Рано или поздно льготы могут быть отменены, что резко снизит прибыль компании и, возможно, повлияет на её акции. 2. Не вся прибыль компании принадлежит нам. При переезде некоторые иностранные акционеры не обменяли свои акции. В результате в компании образовалась неконтролирующая доля участия. В 2025 году только 85% прибыли, указанной в отчёте, реально принадлежит нам. Однако Хедхантер выплачивает всю прибыль на дивиденды, обходя интересы неконтролирующих акционеров. Это возможно благодаря тому, что неконтролирующие акционеры владеют акциями другой компании, которая не была конвертирована в торгуемые акции. Чтобы выплатить дивиденды, головная компания в России берёт беспроцентные займы у своих операционных дочек и распределяет эти деньги только среди российских акционеров, игнорируя 15% зарубежных. Что будет с этими акциями — вопрос открытый. Если их будут выкупать, это уменьшит дивиденды. Если конвертировать, это приведёт к размытию капитала и снижению дивидендов на 20%. Количество клиентов компании также вызывает опасения. До сих пор удавалось увеличивать выручку за счёт роста чека и количества клиентов. Однако в сегменте крупных клиентов уже второй год наблюдается стагнация. Сегмент малого и среднего бизнеса за два года потерял 9% клиентов, а с пиковых значений количество клиентов сократилось на 19%. Четвёртый квартал подряд количество клиентов не растёт. Хедхантер является лидером рынка и уже достиг значительных размеров. Дальнейший рост прежними темпами на таком большом рынке представляется сложным. В какой-то момент бизнес упрётся в потолок, и клиенты перестанут расти. Есть риск и со стороны цен на услуги. С 2021 года рост чека на одного клиента значительно превышает инфляцию. Среднегодовой темп роста цен для крупных клиентов составляет 32%, а для малого и среднего бизнеса — 22% с 2019 года. Особенно заметно это было в период горячего рынка труда 2022–2024 годов, который уже прошёл. Здесь есть риск вмешательства ФАС или невозможности платить такие высокие цены за услуги. История компании неплохая, и есть понятная дивидендная идея. Однако игнорировать вышеуказанные риски нельзя. С одной стороны, есть риск замедления роста как в клиентах, так и в чеке, что оставит быстрорастущую историю в прошлом. С другой стороны, есть специфические риски размытия капитала или значительного роста налоговой нагрузки. Если эти риски реализуются, то компания потеряет свою привлекательность даже по текущим ценам. Думайте сами, я пока не готов держать акции. Хотя идея далеко не самая худшая на рынке. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/headhunter_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: PROFIT

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ДЖЕТЛЕНД [анализ]](/uploads/community/11/464bbbb6-c0b2-4d03-b379-cbd32c22af3a.jpg)

![Аватар сообщества АПТЕКА 36.6 [анализ] [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР