![Аватар сообщества ЕВРОЭЛТЕХ: АНАЛИЗ [EELT]](/uploads/community/2/c5ebf957-f5f8-44be-900b-f09e4fdfe1d1.jpg)

Стоит ли инвестировать в акции Европейской электротехники после отчета?

Европейская электротехника: отчет за 9 месяцев 2025 года Европейская электротехника представила отчет за 9 месяцев 2025 года. Результаты оказались в целом в рамках ожиданий и вызвали позитивный отклик. Основные показатели: - Выручка: 5,7 млрд рублей (+23,1% г/г) - EBITDA: 0,86 млрд рублей (+24,6% г/г) - Чистая прибыль: 0,48 млрд рублей (+53,6% г/г) - Рентабельность по EBITDA: 15,0% - Чистая рентабельность: 8,3% - ND/EBITDA: 0,53х Выручка выросла на 23%, в основном за счет сегментов электрооборудования (+94,3%) и лифтового оборудования (+91,8%). В то же время нефтегазовое и химическое оборудование показали снижение выручки на 47,4% из-за смещения графика отгрузок и экономии на инвестпрограммах. Чистая прибыль увеличилась более чем на 50% благодаря сокращению коммерческих расходов и дополнительным операционным доходам. Это положительно сказалось на маржинальности компании. Операционный денежный поток перешел в положительную зону, а свободный денежный поток оказался сильным. Долговая нагрузка остается низкой, чистый долг значительно сократился. Однако качество активов и ликвидность ухудшились. Дебиторская задолженность выросла на 51%, опередив рост выручки. Срок ее погашения увеличился до 90 дней, что свидетельствует о кредитовании заказчиков. Почти половина активов компании (48%) «заморожена» в расчетах. Ключевые показатели ликвидности снизились: коэффициент срочной ликвидности упал до 0,99 (норма >1), а текущей — до 1,38 (норма >1,5). Это создает риск нехватки оборотных средств, но низкая долговая нагрузка и возможное высокое качество дебиторки могут смягчить проблему. Запасы и авансы поставщику также растут, что указывает на увеличение объема предстоящих проектов. Кредиторская задолженность увеличилась в 1,6 раза, что подтверждает расширение бизнеса. Компания продолжает реализацию крупных проектов. Она поставляет оборудование для «Газпром нефти» на Ямале, щитовую продукцию для Роскосмоса, а дочерняя структура «РНГ-Инжиниринг» отгружает оборудование для «Роснефти» и «Газпрома». Это свидетельствует о высоком уровне компетенций и присутствии в стратегических отраслях. В целом, отчет можно назвать положительным. Компания успешно адаптируется к новым крупным заказам и продолжает расти. Таргет по акциям Европейской электротехники остается неизменным. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/euroeltech_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ННК-ВНГ: АНАЛИЗ [VJGZ]](/uploads/community/7/3184615c-8716-40a7-b06b-04f358987531.jpg)

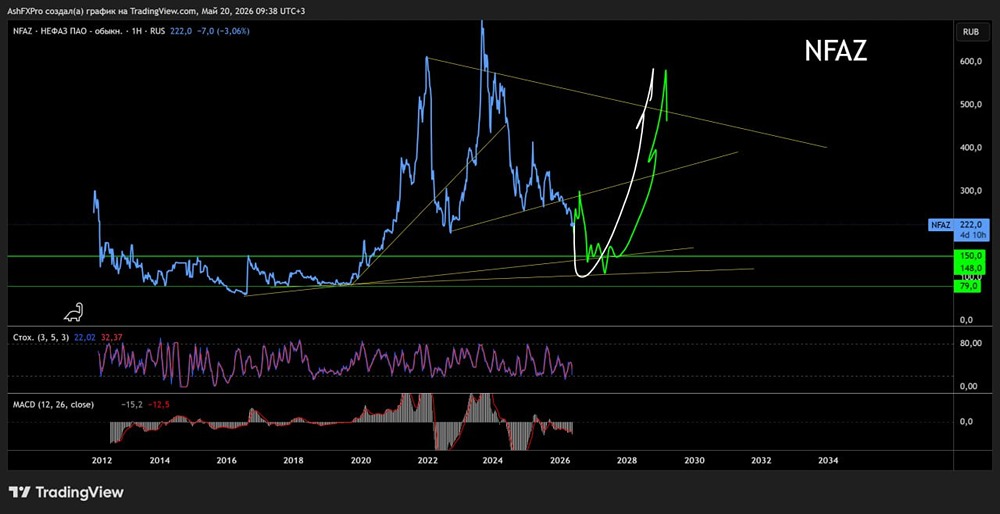

![Аватар сообщества НЕФАЗ: АНАЛИЗ [NFAZ]](/uploads/community/1/1712250850_ae5d4935f87d725534679e2a473af8dc.jpg)

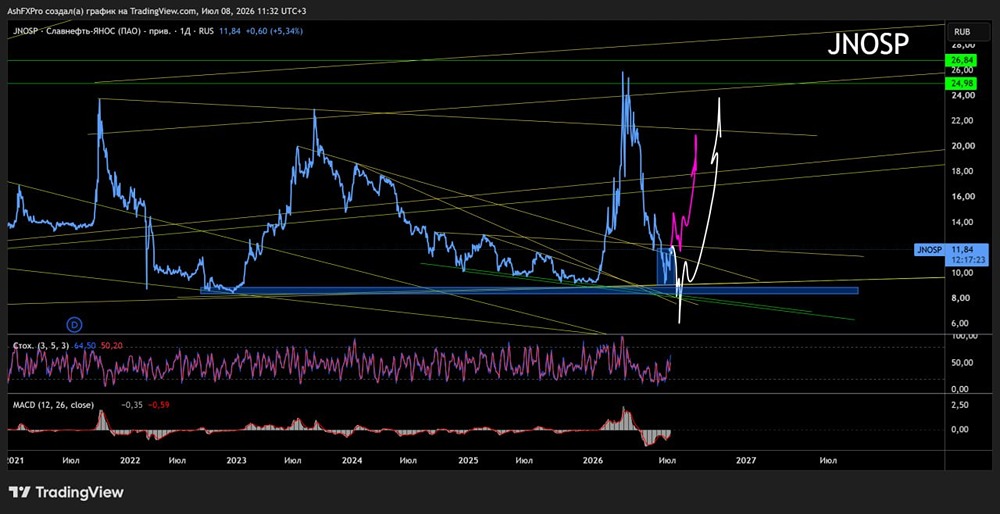

![Аватар сообщества ЯНОС: АНАЛИЗ [JNOS]](/uploads/community/1/07ddd187-83cd-41ad-90e8-fe0e3fb8f17f.jpg)

![Аватар сообщества СВЕТОФОР: АНАЛИЗ [SVET]](/uploads/community/6/db5f93ca-8df9-4bb8-a30e-2584f6ed3a03.jpg)

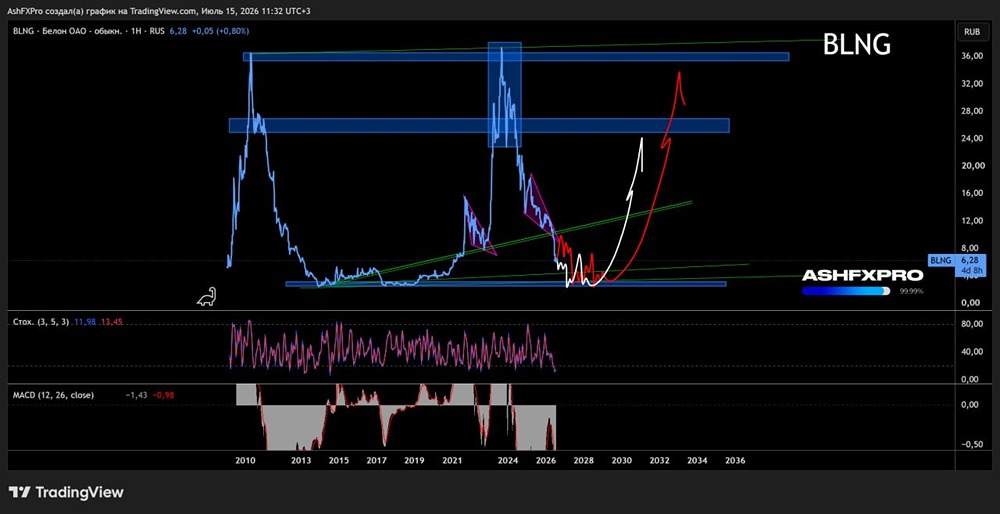

![Аватар сообщества БЕЛОН: АНАЛИЗ [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

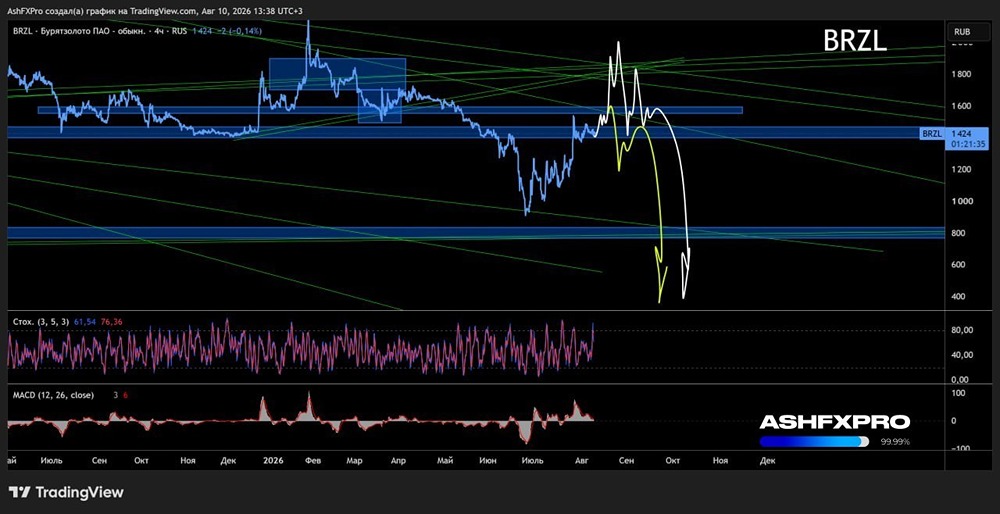

![Аватар сообщества БУРЯТЗОЛОТО: АНАЛИЗ [BRZL]](/uploads/community/1/b2be4e85-5af0-480b-80b4-2536e2add9e9.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ: АНАЛИЗ [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

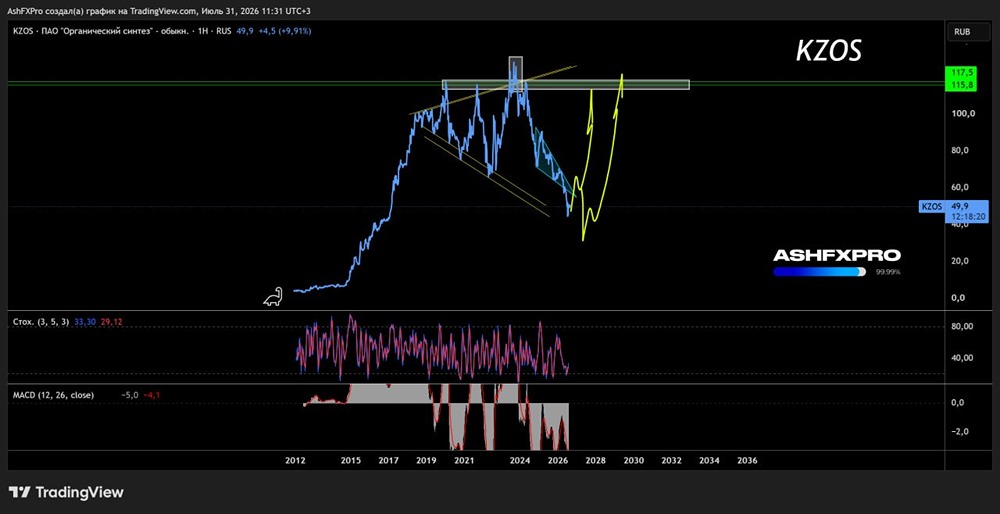

![Аватар сообщества КЗОС: АНАЛИЗ [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

![Аватар сообщества НПО НАУКА: АНАЛИЗ [NAUK]](/uploads/community/7/3b3f00ec-e7e8-4a86-a132-11c26bb8cb03.jpg)

![Аватар сообщества ЮТЭЙР: АНАЛИЗ [UTAR]](/uploads/community/1/588ed73c-d8c7-49f3-a8d6-e0df49bd8284.jpg)

![Аватар сообщества ЯТЭК: АНАЛИЗ [YAKG]](/uploads/community/6/bce5a7c7-42ab-421e-badb-166e5c40fb57.jpg)

![Аватар сообщества КРАСНЫЙ ОКТЯБРЬ: АНАЛИЗ [KROT]](/uploads/community/7/7d355914-9832-49c1-aad7-50b3da2d5ecc.jpg)

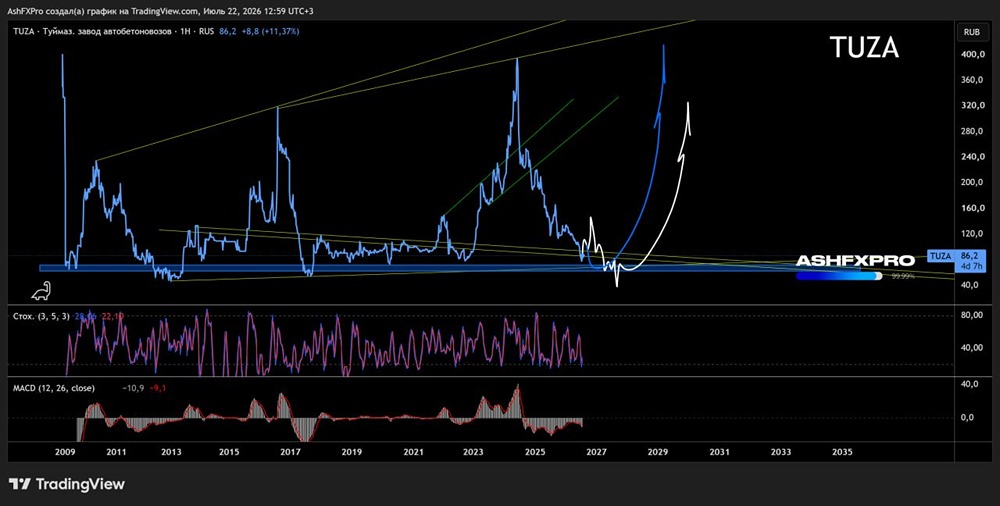

![Аватар сообщества ТЗА: АНАЛИЗ [TUZA]](/uploads/community/1/1712251091_ed92c041a93ed4625789d2a085196df8.jpg)

![Аватар сообщества МОСТОТРЕСТ: АНАЛИЗ [MSTT]](/uploads/community/2/2dfb49ad-307c-48b0-9645-b4e5772f1690.jpg)

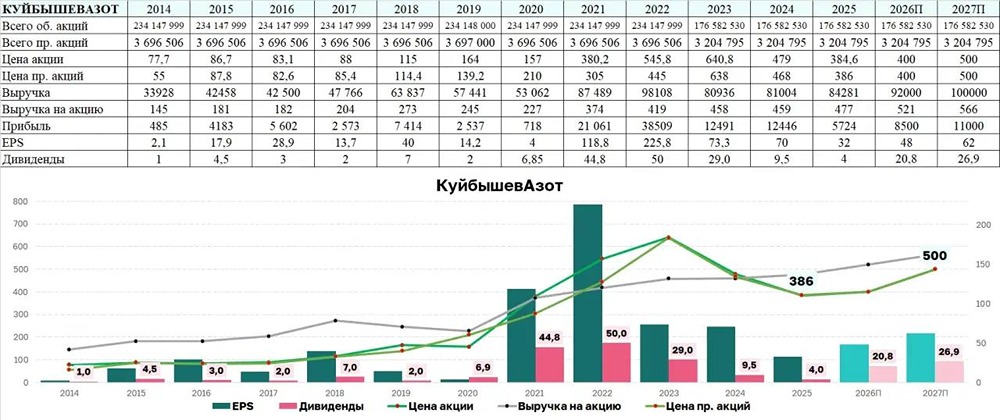

![Аватар сообщества КУЙБЫШЕВАЗОТ: АНАЛИЗ [KAZT]](/uploads/community/7/9da7a07d-6128-4c77-8266-95de3e5c37e8.jpg)

![Аватар сообщества АВАНГАРД: АНАЛИЗ [AVAN]](/uploads/community/3/212335c6-7fdf-4003-930e-d97f6065b730.jpg)

![Аватар сообщества ГАЗ: АНАЛИЗ [GAZA]](/uploads/community/7/360d9ce2-9e99-4543-8fa5-b4a24806dc41.jpg)

![Аватар сообщества ХИМПРОМ: АНАЛИЗ [HIMCP]](/uploads/community/2/f72d62d3-7269-4d8b-8af8-eb6033478b19.jpg)

![Аватар сообщества ПРОФНАСТИЛ: АНАЛИЗ [PRFN]](/uploads/community/7/2e9a787a-4782-4ef7-8b8d-b7ce6f3b85eb.jpg)

![Аватар сообщества ЛЭСК: АНАЛИЗ [LPSB]](/uploads/community/6/db03f1c6-ccad-484e-848f-9a1eda51d396.jpg)

![Аватар сообщества РБК: АНАЛИЗ [RBCM]](/uploads/community/7/2d53c92d-8876-4dd2-9a25-ba031f2bbb57.jpg)

![Аватар сообщества ЧМК: АНАЛИЗ [CHMK]](/uploads/community/7/2283414c-1214-4811-a846-893000d8066e.jpg)

![Аватар сообщества ПАЗ: АНАЛИЗ [PAZA]](/uploads/community/7/f3676575-ad4f-42cf-8143-fce5c50d28a7.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)

![Аватар сообщества САХАЛИНЭНЕРГО: АНАЛИЗ [SLEN]](/uploads/community/6/78b1e47d-2285-41be-b92e-29ac54ba02fd.jpg)

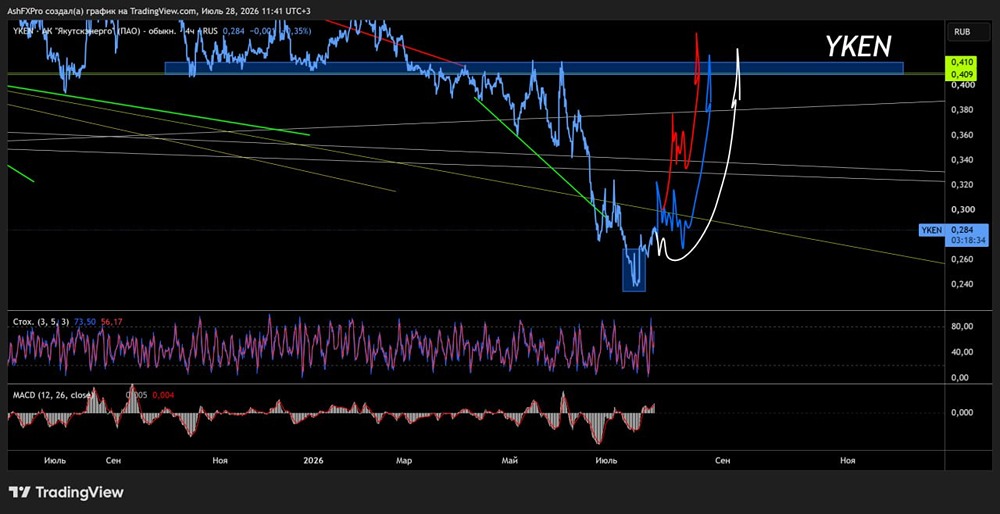

![Аватар сообщества ЯКУТСКЭНЕРГО: АНАЛИЗ [YKEN]](/uploads/community/6/d66f2c7c-cc42-4232-8389-f9054be4e45f.jpg)