![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

РОССЕТИ [анализ] [FEES]

АНАЛИЗ АКЦИЙ РФ

Стоит ли инвестировать в акции Россети сейчас — анализ текущего состояния компании?

Почему Россети остаются убыточными и есть ли шансы на улучшение ситуации? Аналитика компании Сектор: Электроснабжение Последний обзор по «Россетям» был 12 мая (ссылка), тогда акции стоили 0.068 руб. Я ожидал падения до 0.055 руб., а затем роста обратно до 0.068 руб. Фактически цена упала до 0.061 руб. (половина падения), но потом выросла до 0.076 руб. Движение было предсказано верно, но амплитуда оказалась разной. Сейчас акции торгуются по 0.063 руб., что ниже прошлого обзора, но ненамного. Посмотрим, что ждет компанию дальше. Основные метрики - Капитализация: 1.63 млрд $ - P/E: минус 1.12 (компания убыточна) - P/S: 0.08 - P/B: 0.09 - EPS: минус 0.06 руб. - EBITDA: 136.9 млрд руб. - EV/EBITDA: 4.65 Компания стала чуть менее убыточной, но все еще приносит убыток. По метрикам она оценивается чуть дешевле прошлого обзора и крайне дешево в целом. Посмотрим на данные из последнего отчета и график. Новостной фон - Выручка «Россетей» в 2025 году может достичь 1.8 трлн руб., а в 2026 году прогнозируется на уровне 2 трлн руб. - Инвестпрограмма на 2025 год — 719 млрд руб. - Ассоциация «Совет рынка» не поддерживает объединение СО ЕЭС и «Россетей». Финансовое здоровье - Собственный капитал за первое полугодие 2025 года вырос на 6%, хотя в 2024 году падал на 7%. - Чистый долг сократился на 2%, хотя в 2024 году рос на 7%. - Net Debt / EBITDA — 3.67. Это высокая нагрузка, но не критичная, и она снизилась по сравнению с прошлым обзором. Финансовое состояние улучшилось: сократился долг и немного вырос собственный капитал. Выручка и прибыль - Выручка за первое полугодие 2025 года выросла на 7%, а в 2024 году — на 9%. - Прибыль за первое полугодие 2025 года отрицательная, но сократилась на 28%. В 2024 году был высокий процентный рост падения — 172%. - Свободный денежный поток за первое полугодие 2025 года все еще отрицательный, но вырос на 13%. Будущее, оценки Прогнозов по «Россетям» нет. Основные акционеры - 75% — Правительство РФ, Федеральное агентство по управлению государственным имуществом. - 6% — Казначейские акции. - 1% — ООО «ФСК-Управление активами». Сравнение с конкурентами «Россети» входят в пятерку по капитализации сектора, но их обгоняет дочерняя компания «Ленэнерго». По прибыльности они хуже сектора, так как убыточны. По метрикам, где не учитывается прибыль, компания оценивается крайне дешево, значительно дешевле сектора. По росту выручки за последние пять лет они опережают сектор, но по рентабельности, из-за убыточности, уступают. Дивиденды Не выплачиваются с 2021 года. Технический анализ Нисходящий треугольник, скорость падения замедляется. Я ожидаю продолжения движения в рамках треугольника, после чего возможен выход в боковик. Только после накопления в боковике можно ожидать разворота, если ситуация улучшится. Это может произойти к середине или концу 2026 года. Я вижу движение цены в ближайшее время на графике. Выводы Если раньше все было плохо, то теперь ситуация немного стабилизировалась. Уровень долга снизился, хотя он все еще высокий, и вырос собственный капитал. Выручка и убыточность также снизились. Главное для компании — сделать эти улучшения трендом. Получится ли это, увидим в следующих отчетах. Пока я бы избегал акций «Россетей», выбирая другие компании, например, «Интер РАО» или дочерние компании, такие как «Центр» и «Приволжье» или «Ленэнерго». Когда есть компании лучше по всем показателям, не вижу смысла выбирать худшее. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/rosseti_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

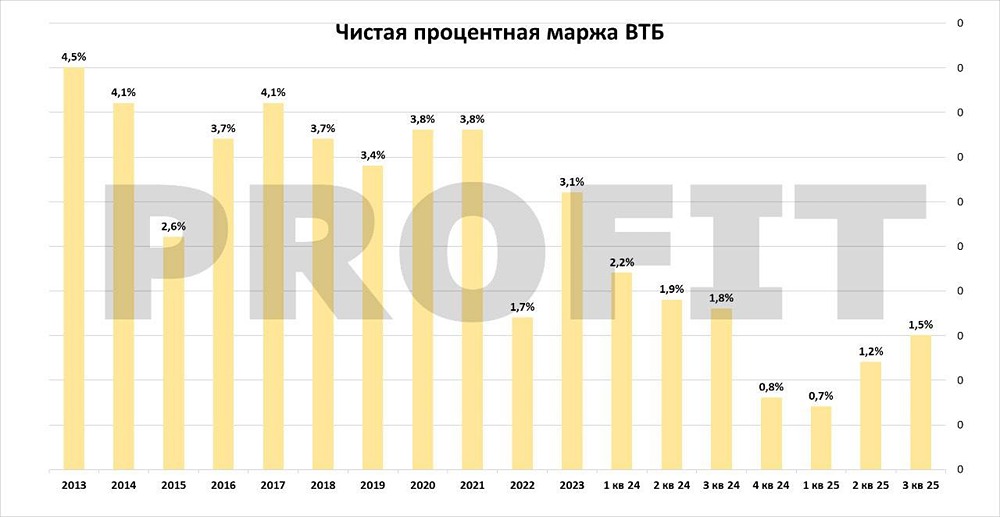

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР