![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

Какие факторы влияют на снижение акций ММК?

Мнение: ПСБ ММК: отчетность не впечатляющая, едва ли поддержит акции ММК представил финансовые и операционные результаты за 3 квартал 2025 года: Ключевые финансовые результаты за 3 квартал: • Выручка: 150,6 млрд руб. (-2,9% кв/кв, -18,6% г/г) • EBITDA: 22,0 млрд руб. (-11,8% кв/кв, -47,5% г/г) • Рентабельность по EBITDA: 12,9% (-1,3 п.п. за кв., -7,1 п.п. за год) • Инвестиции: 21,3 млрд руб. (23,9 млрд руб. во 2 кв. 2025 г., 25,3 годом ранее) • Свободный денежный поток: 2,065 млрд руб. (-4,252 млрд руб. во 2 кв. 2025 г., 2,046 млрд руб. годом ранее) • Чистая прибыль: 5,1 млрд руб. (+104,2% кв/кв, -71,1% г/г) • Рентабельность по чистой прибыли: 3,4% (+1,8 п.п. за квартал, -6,1 п.п. за год • Чистый долг/EBITDA: -0,85х (-0,68х квартал назад, -0,48х на начало года) Производственные показатели: • Производство стали: 2,42 млн т (-7,4% кв/кв; +10% г/г); • Производство чугуна: 2,02 млн т (-14,9% кв/кв; +12% г/г); • Реализация металлопродукции: 2,48 млн т (-0,7% кв/кв; +3,2% г/г); • Доля продукции с высокой добавленной стоимостью (ВДС): 39,1% (-0,7 п.п. за квартал; -3,2 п.п. за год) Финансовые результаты ММК за отчетный квартал продолжили ухудшаться из-за слабой конъюнктуры ключевых рынков сбыта и снижения отпускных цен. Сокращение выручки, EBITDA, рентабельности по EBITDA и доли продукции с ВДС было сопоставимо с показателями Северстали, что указывает на общерыночные тенденции. Отчетность ММК выделяется сокращением выплавки стали, вызванным в основном разовыми факторами — ремонтами в доменном переделе. Однако объем продаж металлопродукции снизился незначительно, так как компания распродавала складские запасы. Позитивным моментом стал неожиданный рост чистой прибыли за квартал благодаря более значительному сальдо внеоперационных доходов. Финансовые доходы ММК превысили расходы на символические 0,5 млрд рублей, а прибыль от курсовых разниц составила 1,55 млрд рублей. Также увеличилась чистая денежная позиция компании. Несмотря на невыразительные результаты, мы сохраняем позитивную оценку бизнеса ММК как крепкого и устойчивого, способного пережить текущую фазу ослабления внутреннего спроса на сталь. Однако сильных факторов для роста котировок акций ММК пока не видим. Учитывая наши прогнозы по экономике и денежно-кредитной политике, значительного улучшения финансовых и операционных показателей компании и отрасли в целом не ожидаем ранее второго квартала. С учетом этого, нашу оценку справедливой стоимости акций ММК на горизонте 12 месяцев мы понижаем до 40 рублей, сохраняя рекомендацию «покупать». Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mmk_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: psbank.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

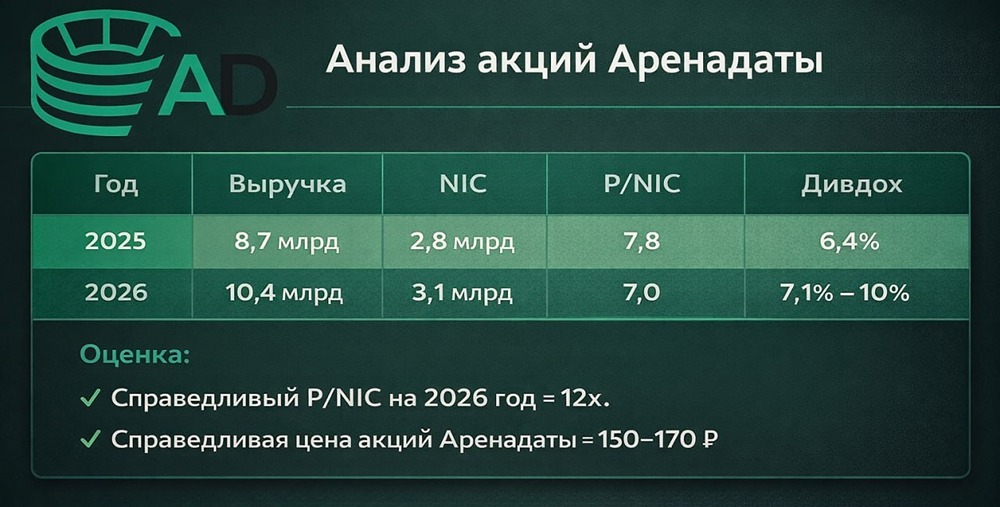

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

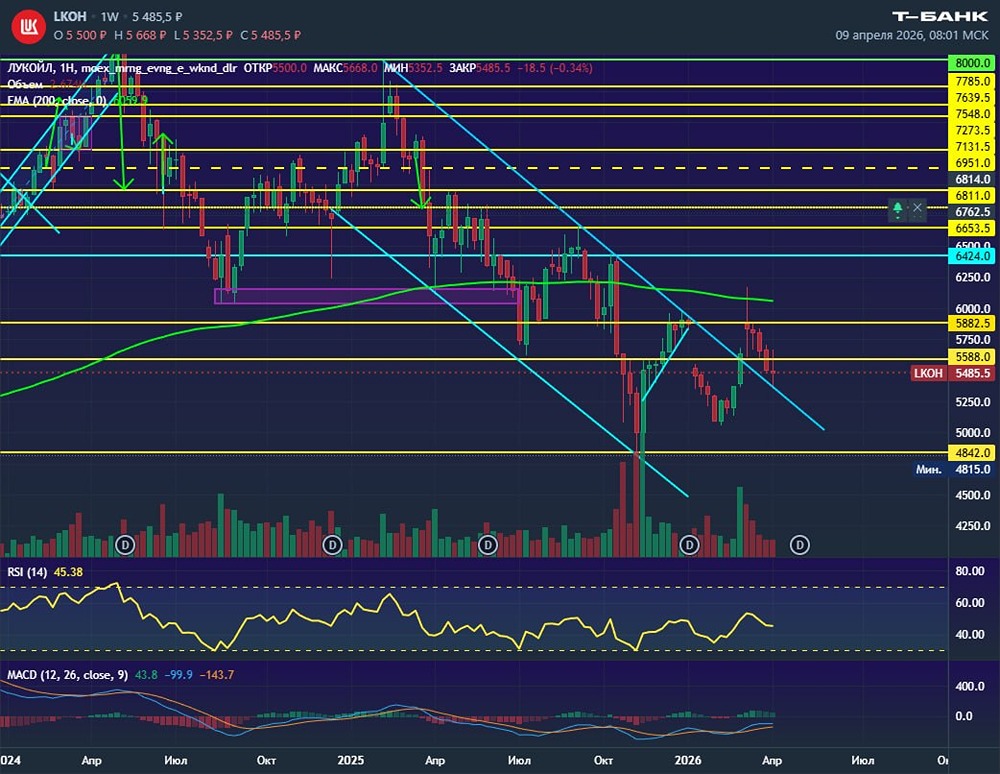

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

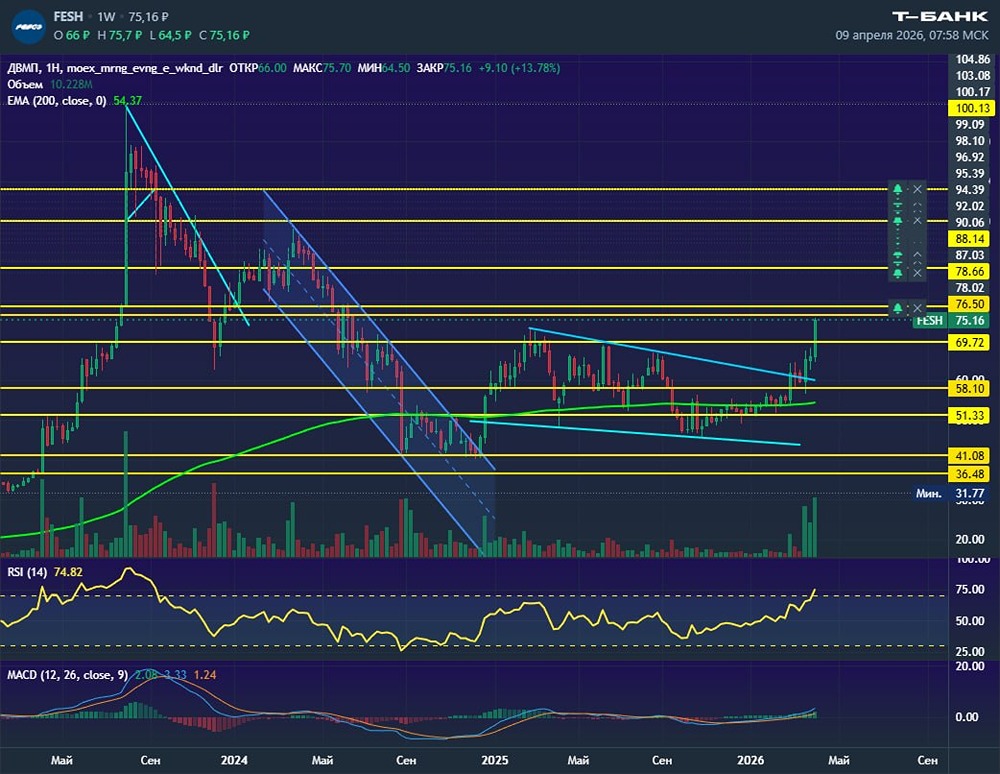

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества НКХП [анализ] [NKHP]](/uploads/community/3/1712415596_e5ede2b05012f8fd496e15f30b30b5f2.jpg)

![Аватар сообщества КЗОС [анализ] [KZOS]](/uploads/community/6/1712611741_2dc0782063adb47568f3fcb988d3954c.jpg)

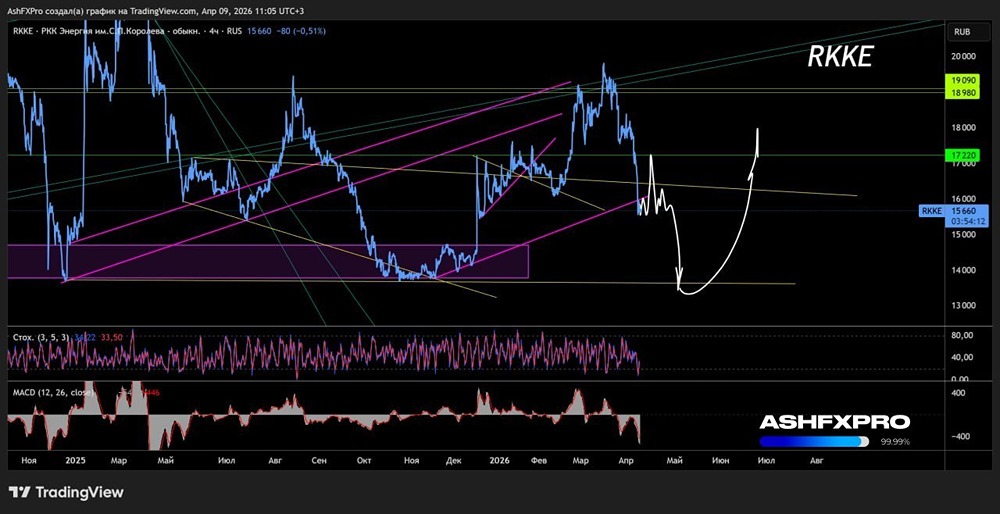

![Аватар сообщества РКК ЭНЕРГИЯ [анализ] [RKKE]](/uploads/community/3/f6f3bd27-34aa-44eb-951a-6bceed077ced.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР