![Аватар сообщества ОАК [анализ] [UNAC]](/uploads/community/3/4224bcfe-ecdc-4231-bc48-c8616956936e.jpg)

Почему акции ОАК остаются инвестиционно непривлекательными в 2025 году?

Анализ компании 🔹 Сектор: аэрокосмическая и оборонная промышленность Последний раз я анализировал акции Объединенной авиастроительной корпорации (ОАК) 3 декабря 2024 года. Тогда их стоимость составляла 0,617 рублей. Я прогнозировал снижение до 0,4 рублей. Однако акции выросли до 0,739 рублей, а затем упали до 0,4995 рублей. В итоге прогноз оправдался лишь частично: снижение составило 20%, вместо ожидаемых 35%. Сейчас акции торгуются по цене 0,56 рублей, что немного ниже, чем в прошлом анализе. Давайте посмотрим, чего можно ожидать дальше. 🔹 Основные показатели - Капитализация: $6,78 млрд - P/E: -37,09 (компания убыточна) - P/S: 1,05 - P/B: 7,57 - EPS: -0,02 рубля - EBITDA: 21,5 млрд рублей - EV/EBITDA: 52,1 Компания остается убыточной, а ее оценка по метрикам снизилась по сравнению с прошлым анализом. По МСФО доступен только отчет за 2024 год, поэтому разбирать будем только его. 🔹 Новостной фон - ОАК сообщила о рекордных поставках самолетов для ВКС России. - ОАК отчиталась по МСФО за первое полугодие 2025 года: убыток составил -15,89 млрд рублей против -17,73 млрд рублей годом ранее. - ОАК запатентовала самолет, аналогичный Boeing 787-9 Dreamliner. - По РСБУ за первое полугодие 2025 года компания получила прибыль в размере 260,4 млн рублей, в то время как годом ранее был убыток. - Минпромторг РФ подал три иска к ОАК на сумму более 1 млрд рублей. - ОАК планирует сократить 1,5 тысячи управленцев в Москве для оптимизации расходов и финансового оздоровления. 🔹 Финансовое состояние - Собственный капитал компании за 2024 год вырос на 14%. - Чистый долг увеличился на 28% за 2024 год. - Net Debt / EBITDA — 25,82, что указывает на крайне высокую долговую нагрузку. Финансовое состояние компании остается слабым, но собственный капитал не отрицательный. Это можно оценить как среднее между плохим и нормальным. 🔹 Выручка и прибыль - Выручка за 2024 год выросла на 13%. - Прибыль за 2024 год остается отрицательной, но сократилась на 59%, до -14,1 млрд рублей. За последние 10 лет компания ни разу не получала положительной прибыли. - Свободный денежный поток отрицательный и увеличился на 111%, до -190,5 млрд рублей. 🔹 Основные акционеры 92,3% акций принадлежит Росимуществу. 🔹 Сравнение с конкурентами ОАК — крупнейшая компания в своем секторе по капитализации, но она убыточна, в отличие от конкурентов. По всем метрикам рентабельности она также уступает. Долговая нагрузка в несколько раз выше, чем у других компаний в отрасли. 🔹 Дивиденды Дивиденды не выплачиваются. 🔹 Технический анализ Если акции компании будут двигаться в соответствии с фундаментальными показателями, то их ждет снижение. На фоне усиления конфликта или других факторов роста может не быть. Индикаторы на дневном таймфрейме указывают на движение вниз. Возможно, акции упадут до 0,41 рубля, как я прогнозировал в декабре 2024 года. 🔹 Выводы На мой взгляд, это инвестиционно непривлекательная компания. Скорее, это выбор для тех, кто хочет поддержать российский ВПК из патриотических соображений. Это похоже на покупку акций ФК «Милан» для приобщения к фанатской тусовке. Инвесторы, рассматривающие ОАК, могут делать это с целью поддержки отечественного самолетостроения. Если акции вырастут, это будет приятным бонусом, но рассчитывать на это не стоит. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

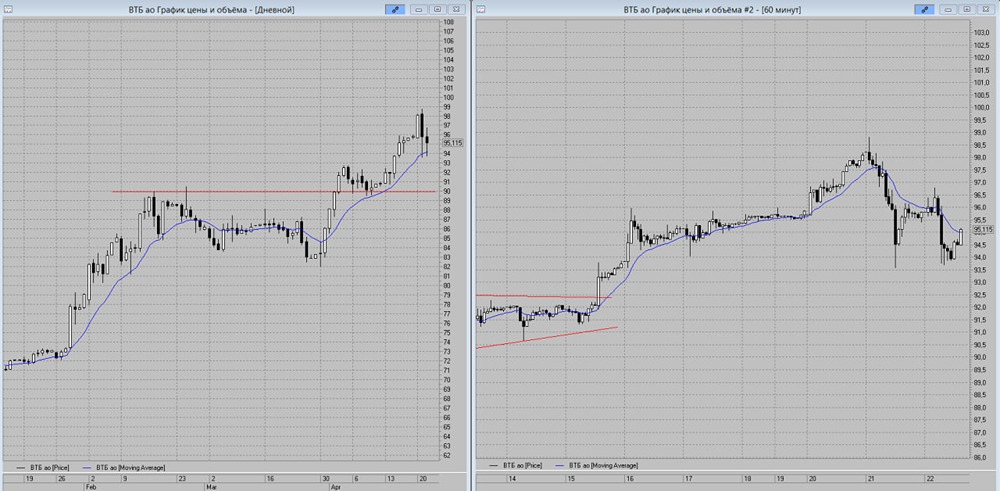

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

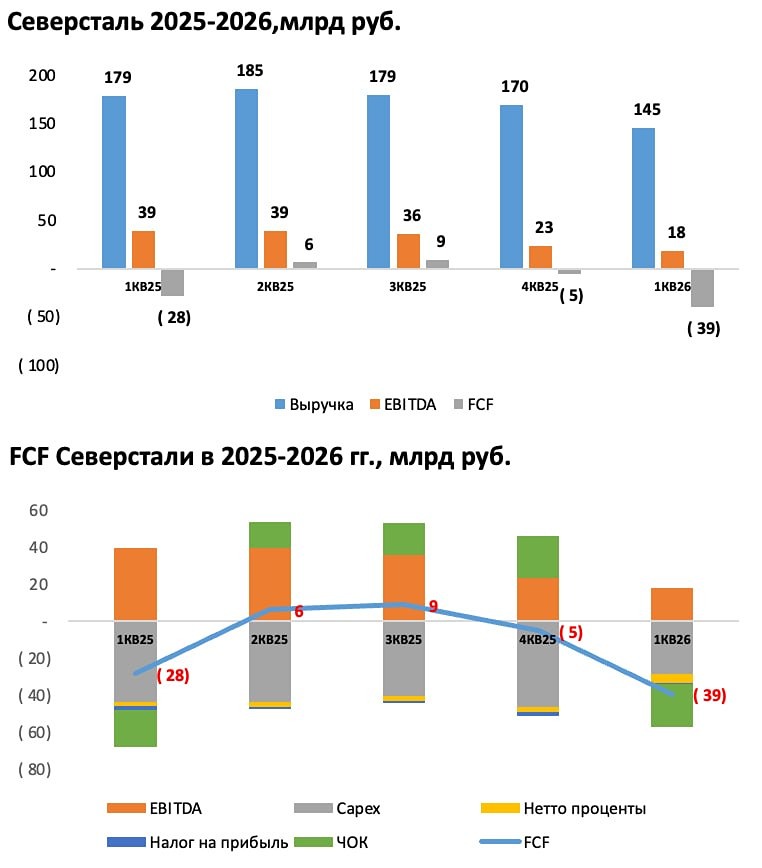

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

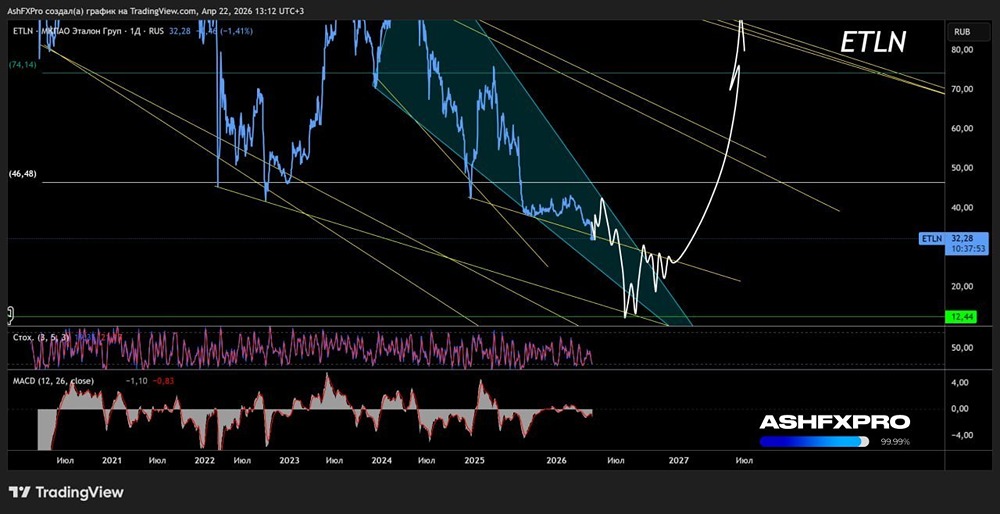

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

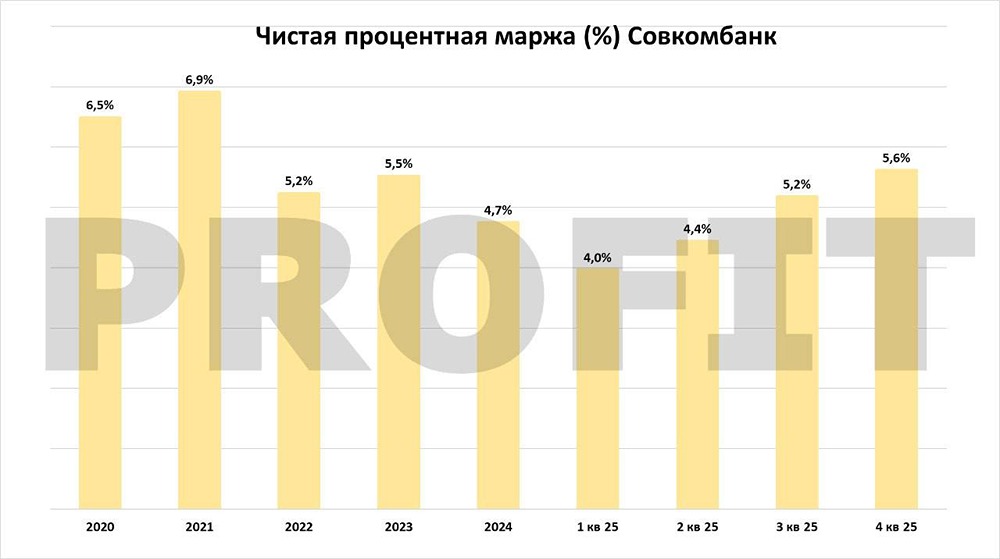

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

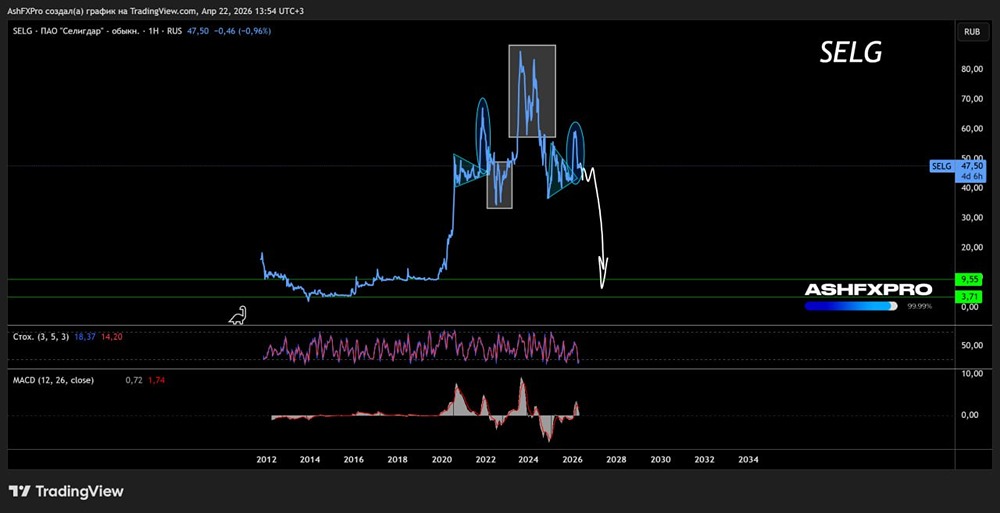

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

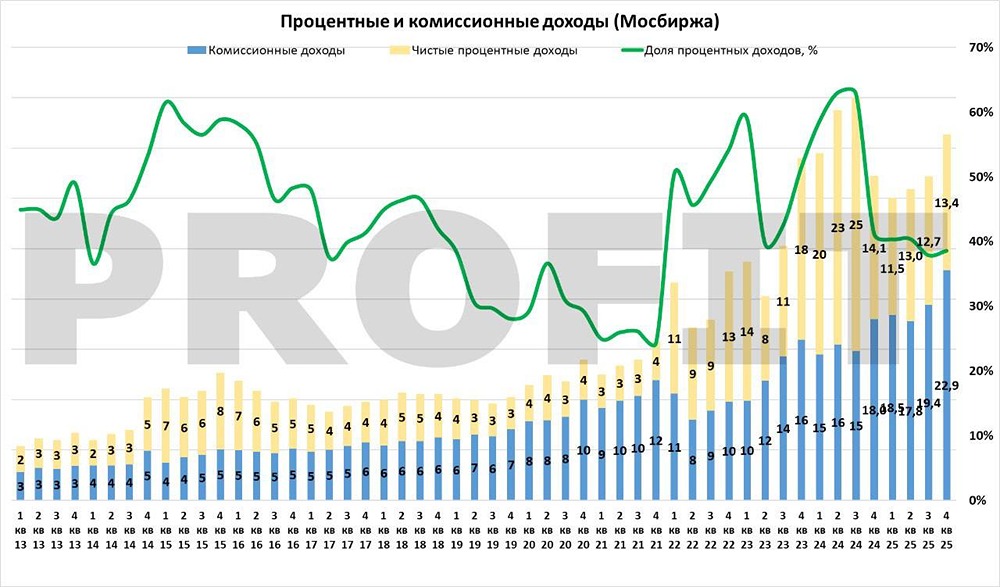

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

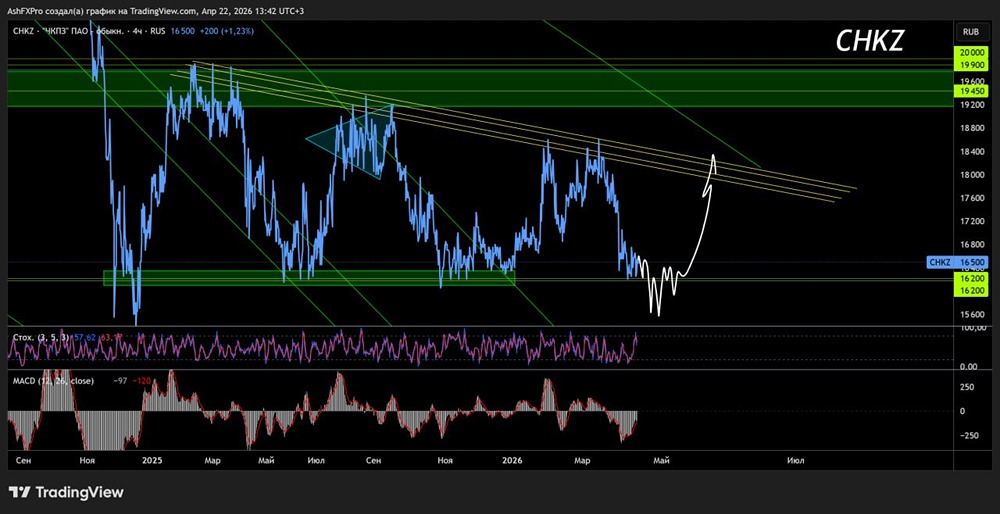

![Аватар сообщества ЧКПЗ [анализ] [CHKZ]](/uploads/community/1/1712247783_2ed0301a45159ee8984a116c217fb900.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР