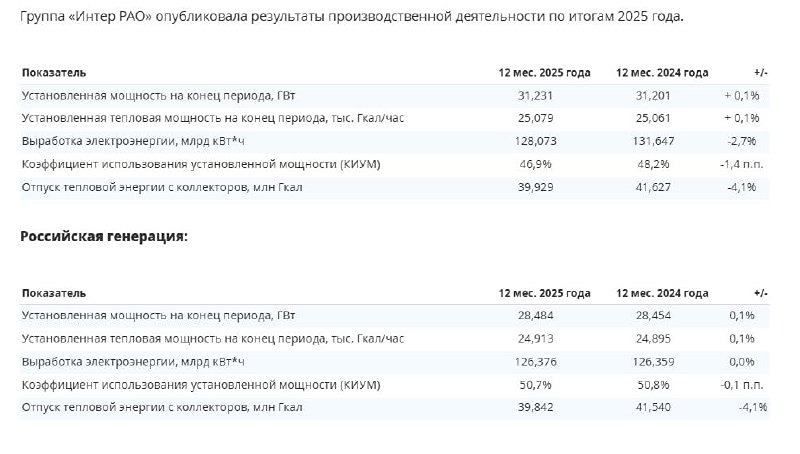

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

ДВМП [анализ] [FESH]

АНАЛИЗ АКЦИЙ РОССИИ

Какие перспективы роста акций ДВМП в 2025 году?

Анализ компании 🔹 Сектор: транспорт и логистика. Включает морские, железнодорожные перевозки, порты и автоперевозки. Последний анализ ДВМП был проведен 25 мая, когда акции стоили 61,4 рубля. Я ожидал роста до 72,5 рублей, но по факту они выросли до 69 рублей, что соответствует моим прогнозам. Затем последовала коррекция до 52,2 рублей, после чего акции снова выросли до 67 рублей. Сейчас они торгуются по 59 рублей. Рассмотрим, что ждет акции компании в будущем. 🔹 Основные показатели - Капитализация: $2,08 млрд - P/E: 6,76 - P/S: 0,9 - P/B: 1,15 - EPS: 8,76 рублей - EBITDA: 56,2 млрд рублей - EV/EBITDA: 3,39 По этим показателям компания оценивается примерно так же, как и в предыдущем обзоре, с небольшим снижением прибыли. Разберем отчет за первое полугодие 2025 года. 🔹 Новости - FESCO удвоила свою долю в контейнерных перевозках из Китая через Казахстан за 8 месяцев. - Компания получила контроль над частью активов морского порта на Камчатке. - Контейнерные перевозки между Индией, ОАЭ и Новороссийском выросли на 30% в первом полугодии 2025 года. - FESCO запустила прямой железнодорожный сервис из Вьетнама в Россию. - НКР повысило кредитный рейтинг ДВМП до AA+.ru со стабильным прогнозом. - Компания открыла новый офис в Китае. 🔹 Финансовое состояние - Собственный капитал сократился на 10% в первом полугодии 2025 года. - Чистый долг уменьшился на 35%. - Net Debt / EBITDA — 0,28, что указывает на незначительные долги. Ситуация немного ухудшилась, но долги стали меньше. Финансовое состояние компании хорошее, но текущая динамика может ослабить её позиции. 🔹 Выручка и прибыль - Выручка за первое полугодие 2025 года выросла на 5%. - Прибыль упала на 4%. - Свободный денежный поток вырос на 50%. 🔹 Прогнозы и оценки Прогнозов нет. 🔹 Основные акционеры 25% акций принадлежит Enviartia Consulting, еще 25% — Smartilicious Consulting. 🔹 Сравнение с конкурентами В секторе всего две компании, поэтому сравнение возможно только с Совкомфлотом. По капитализации ДВМП немного уступает, но по прибыльности и ключевым метрикам выглядит привлекательнее. Совкомфлот убыточен, поэтому по рентабельности ДВМП значительно лучше. В целом, по большинству показателей ДВМП выглядит более привлекательной компанией. Единственное отличие — отсутствие дивидендов. Возможно, именно поэтому компания демонстрирует более сильные результаты. 🔹 Дивиденды Компания не выплачивает дивиденды. 🔹 Технический анализ Акции находятся в боковике 48—73 рублей. Анализ показывает некоторую стагнацию: одни показатели растут, другие падают. В ближайшее время ожидаю продолжения боковика. С улучшением ситуации возможен выход вверх до 100 рублей. Скорость этого процесса зависит от геополитической обстановки и экономической ситуации в стране, в первую очередь от ставок. В ближайшее время акции могут вырасти, так как технические индикаторы указывают на восходящее движение. 🔹 Выводы Компания демонстрирует лучшие результаты по сравнению с российским рынком и своим сектором. Однако особого роста я пока не ожидаю. Есть некоторое ослабление, но, судя по новостям, менеджмент активно работает над расширением и перестройкой компании. В краткосрочной перспективе ожидаю роста акций до 62—73 рублей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

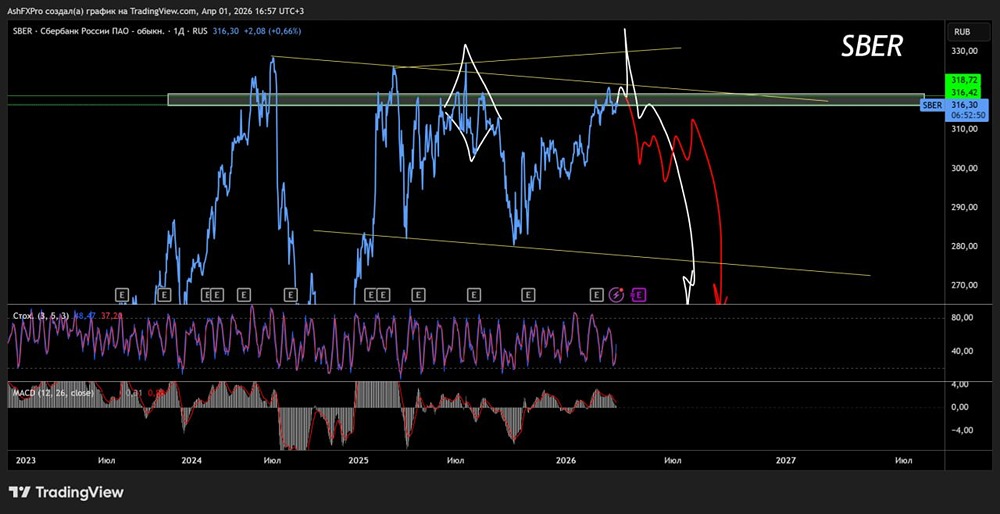

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ЗАЙМЕР [анализ] [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

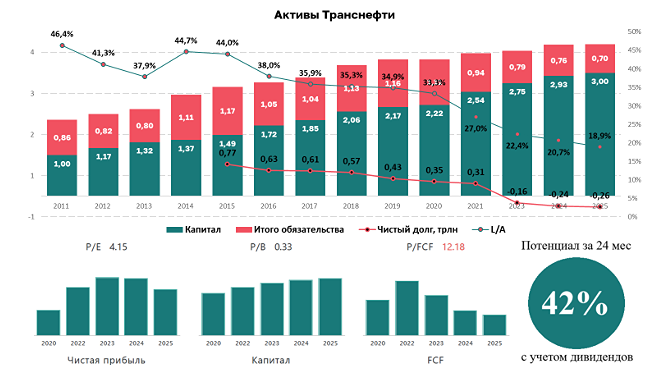

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества БАШНЕФТЬ [анализ] [BANE]](/uploads/community/4/1712485868_75fc3cc205c4d1643dc2dbb8947f3ae6.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

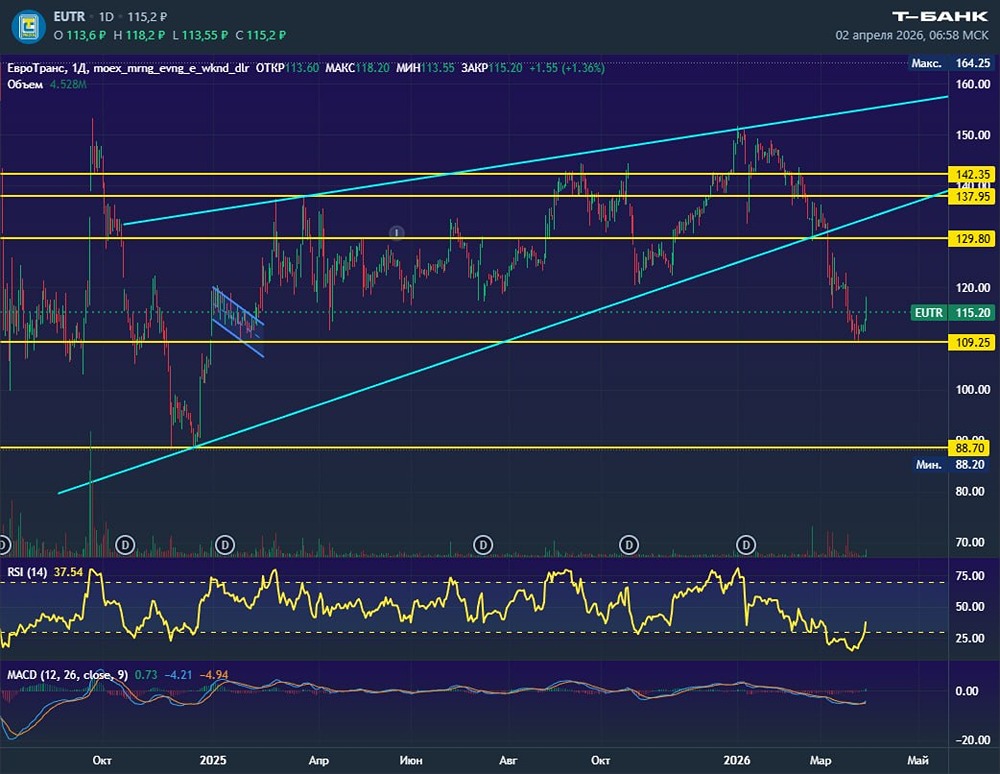

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР