![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

Что будет с акциями НЛМК в 2025 году: вырастут ли цены или продолжат падать до 110 рублей?

Анализ компании 🔸 Сектор: Производство стали В прошлый раз я анализировал акции НЛМК 23 июля. Тогда их стоимость составляла 114 рублей, и я ожидал бокового движения в диапазоне 105–125 рублей. Акции действительно колебались в пределах 109–132 рублей, что примерно соответствовало моим прогнозам, хотя иногда поднимались выше. Сейчас цена составляет 115 рублей. Давайте посмотрим, что ждет компанию дальше. 🔸 Основные метрики - Капитализация: $8,26 млрд. - P/E: 8,15 - P/S: 0,77 - P/B: 0,8 - EPS: 14,19 руб. - EBITDA: 170 млрд руб. - EV/EBITDA: 4 🔸 Сравнение с прошлым обзором: - Прибыль упала. - Оценка компании по метрикам выросла. Есть отчет за первое полугодие 2025 года, который я разберу. 🔸 Новостной фон - НЛМК МСФО 1П 2025: прибыль +44,9 млрд руб. против +81,64 млрд руб. годом ранее. - 2КВ 2025: прибыль +23,27 млрд руб. против +37,32 млрд руб. годом ранее. - Цены на металлопродукцию в летний сезон снизились на 15%. 🔸 Финансовое здоровье - Собственный капитал за 1П 2025 вырос на 1%. В 2024 он не изменился по сравнению с 2023 годом. - Чистый долг отрицательный, минус 13 млрд руб. за 1П 2025. - Net Debt / EBITDA: отрицательное значение, кэш превышает долги перед финансовыми организациями. 🔸 Выводы: - Финансовое состояние компании стабильное. 🔸 Выручка и прибыль - Выручка за 1П 2025 упала на 8%. В 2024 году она росла на 5%. - Прибыль за 1П 2025 снизилась на 30%. В 2024 году она падала на 42%. - Свободный денежный поток за 1П 2025 упал на 85%. Будущее и оценки - 21 августа ПСБ прогнозирует цену 158 руб., а Велес Капитал — 143 руб. 🔸 Основные акционеры 79,3% акций принадлежит В.С. Лисину через компанию Fletcher Group Holdings Limited. 🔸 Сравнение с конкурентами НЛМК входит в пятерку крупнейших компаний по капитализации в своем секторе. Она оценивается чуть дешевле сектора по метрикам, но лучше по долговой нагрузке. По рентабельности компания немного слабее сектора, а по росту выручки за последние пять лет — также чуть слабее. 🔸 Дивиденды - В 2024 году дивиденды составили 9,96%. В 2022–2023 годах компания не выплачивала дивиденды. В 2021 году дивиденды были 17,22%. - Обычно компания платит около 10% или немного выше в год. В 2025 году выплат не ожидается, так как компания приняла решение не выплачивать дивиденды. 🔸 Технический анализ Индикаторы дневного таймфрейма указывают на коррекцию к уровню 110 рублей. Оттуда ожидается рост к верхней границе нисходящего канала. Дальше ситуация будет зависеть от рынка и новостей. Есть вероятность выхода из канала к 130 рублям или падения к 97 рублям. 🔸 Общие выводы Выручка и прибыль компании снизились. Собственный капитал остается на прежнем уровне. Дивидендов в ближайшее время ждать не стоит. Технический анализ указывает на нисходящий канал. Сейчас нет повода для оптимизма. Дальнейшая ситуация будет зависеть от геополитических факторов, процентных ставок и роста строительства. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

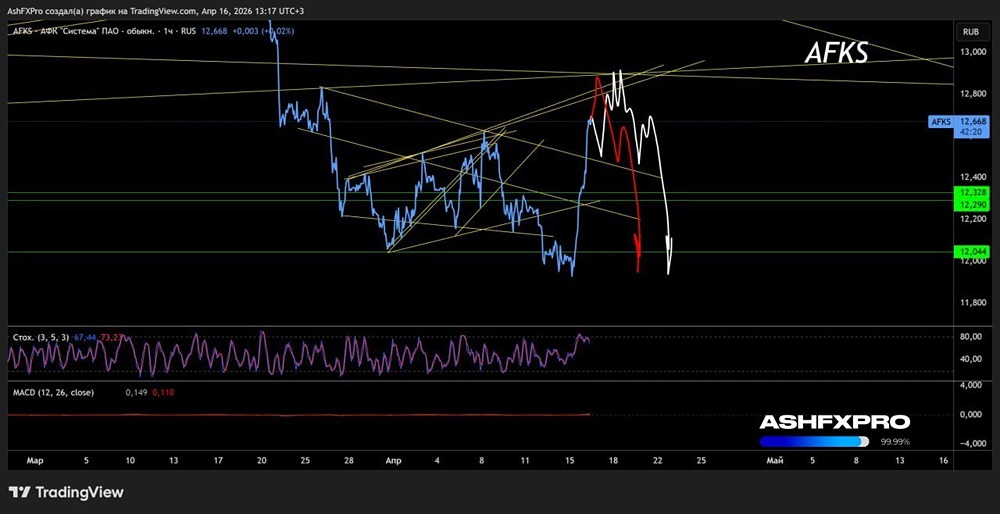

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

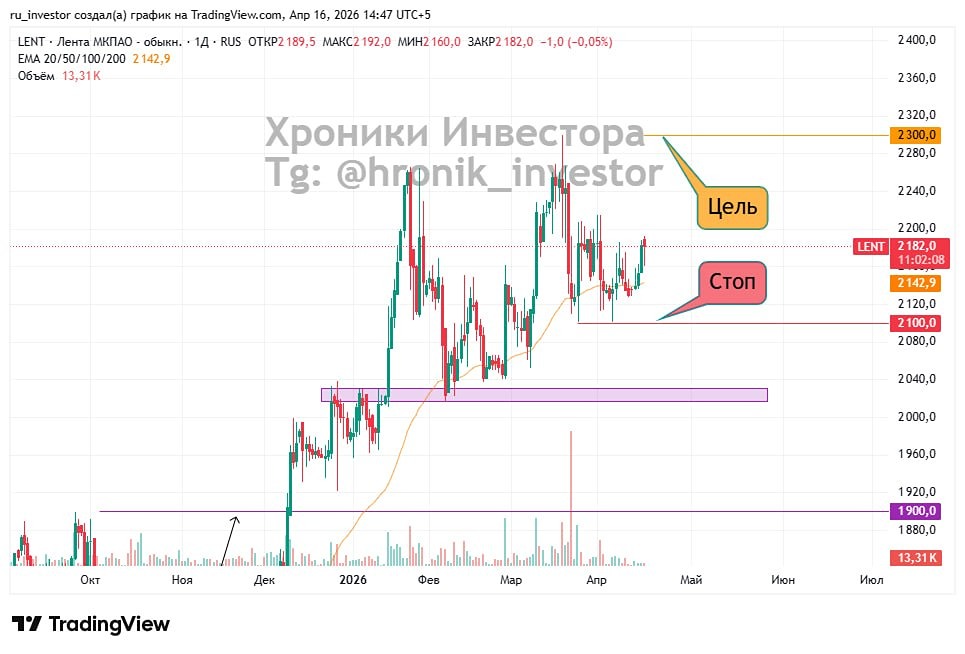

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

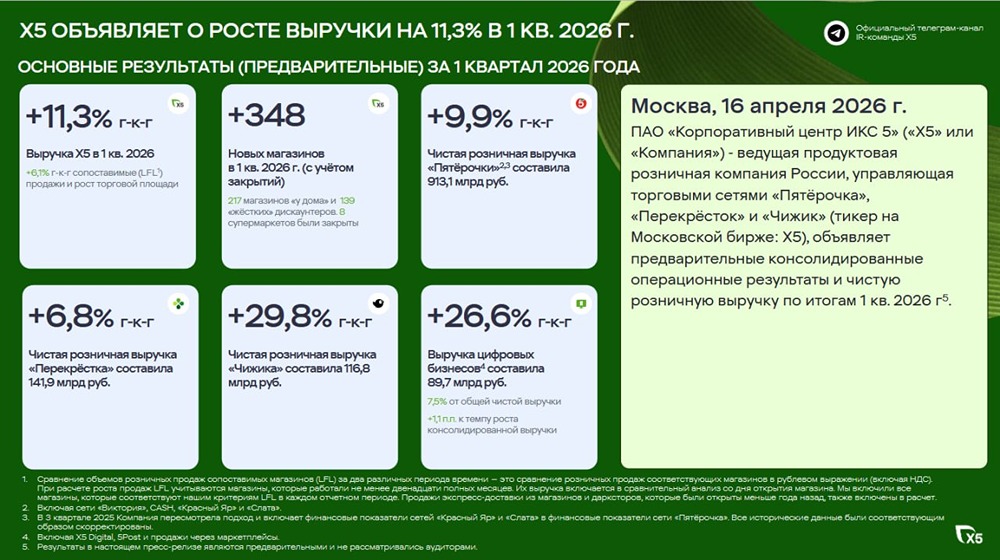

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

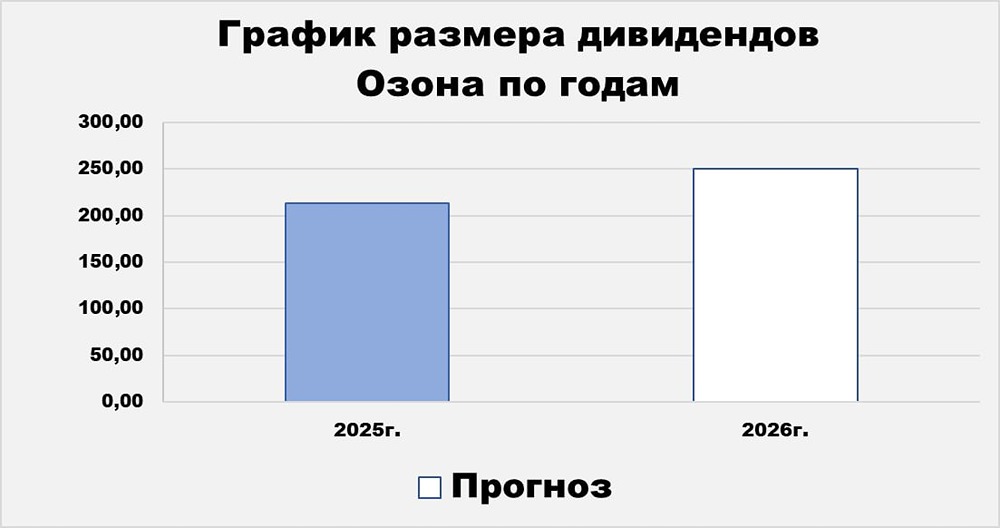

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества ВУШ [анализ] [WUSH]](/uploads/community/4/1712487285_747496e6c44d97d4962d45c55f2fc067.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР